| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

經濟周期性放緩、高通膨及地緣政治不確定性,使得全球保險業的前景蒙上陰影,儘管如此,瑞士再保險仍預估全球保費收入在二○二二年下降一.一%之後,二○二三與二○二四年將分別實際增長一.一%與一.七%,全球保費總額在今(二○二三)年年底將達到七.一兆美元,比新冠肺炎疫情開始前(二○一九)的總額高出一六%。

根據瑞士再保二○二三年出版的第三期Sigma統計,去年全球保費收入比前年衰退一.一%,為六兆七八二二億美元。其中,壽險保費衰退三.一%,為二兆八一三○億美元,占四一.五%,非壽險保費則成長○.五%,為三兆九六九二億美元,占五八.五%。

全球最大的保險市場依然是美國,去年保費收入總額將近三兆美元,全球市場占率更從前年的三九.六%提高到去年的四三.六%,排名第二的是中國,但中國的保費規模僅為美國的二三.五%。去年中國的保費收入為六九七八億美元,較前年成長二.六%,全球市場占率與前年相近為十.三%。美中兩國合計的保費收入囊括全球五成四的保險市場。

世界二十強 亞洲占八席

印度將成為第六大保險市場

Sigma的統計涵蓋全球保費收入最高的八十八個國家與地區,各國保費規模極為懸殊,二○二二年保費收入最高的美國,全球占率達四三.六%,金額達二兆九五九八億美元;第八十八名是位於中東的巴林,保費收入七.九億美元,全球占率僅○.○一%。

二○二二年保費收入前十大國家的保費規模都超過一千三百億美元。其中,排名第十的印度,去年保費收入成長達七.七%,是前二十強中成長率最高的國家,瑞再更預測,印度的保費規模到二○三二年將超越德國、加拿大和南韓,成為全球第六大保險市場。二○二二年全球前十強與前年相同,而在排名的變動上,只有英國追過日本晉級第三,日本退居第四,以及義大利因保費衰退十三.四%,被加拿大超越退居第九,加拿大前進一名排第八。

台灣去年保費收入為八六四億美元,持續衰退達二一.二%,雖與前年相同仍位居全球第十一,但與前一名印度的差距已拉大到四四六億美元,也與後一名荷蘭的差距縮小只剩二十六億美元。而全球排名第十三到第二十者,依序為巴西、澳洲、香港、西班牙、瑞士、瑞典、新加坡與南非。其中,瑞典和新加坡是新面孔,而被擠出二十強的是愛爾蘭與盧森堡。此外,排名出現較大變化者,包括巴西以五.五%的成長率從第十七躍升到第十三,而西班牙則從第十三退居到第十六。

前二十強中,亞洲市場占了八席,全球占率達二十四%。隨著烏俄衝突拖累歐洲的經濟增長,瑞再預估,新興市場將是今年全球增長的引擎,增長率將是發達市場的三.三倍,高於過去二十年二.二倍的平均水準,其中又以亞洲新興市場領先。(詳表一)

|

發達市場與新興市場 |

全球壽險保費負成長三.一%

台灣退居第十一

二○二二年由於高通膨削弱了消費者的儲蓄,導致全球壽險保費較前年衰退三.一%,合計為二兆八一三○億美元。但隨著中國大陸的重新開放,香港出現了新的壽險需求,此外在高利率環境下,也為年金和退休金業務增長添加新動力(尤其在美國和英國),預計這些因素將抵消高漲通膨的壓力。不過,瑞再仍預估,今年壽險保費的增長將低於二○一二到二○二一年間年均一.四%的增長率,主要是發達市場成長趨緩所致。

而隨著疫情引發的風險意識逐漸淡化,保障型商品保費占比逐漸穩定,瑞再預估全球壽險業保障型商品業務占比,在二○二八年將會穩定在二三%的水平。

在新興市場,預計今年保障型業務將增長四%,儘管多數新興地區的成長都高於平均值,但因中國的保障型業務在去年達到高峰後成長已趨緩,可能抵消其他新興市場的成長。不過,隨著人口老化,在壽險保障與退休收入的安排上,全球對於壽險商品的需求依然穩固。

二○二二年全球壽險前十大國家,除了加拿大擠下台灣晉級前十強外,其他國家排名也出現變化,包括位居第三的日本被英國超越退居第四,還有印度從前年的第九躍升到第七,使得德國與南韓分別退後一名。

台灣壽險業在監理政策與接軌國際財報準則,商品從躉繳高儲蓄型轉往期繳保障型發展下,保費收入繼二○二○年衰退十.三%、世界排名從第七掉到第九,二○二一年持續衰退九.二%,名次再後退到第十,二○二二年更以二七.二%超高負成長被擠出十強行列,位居第十一。前十大國家中,壽險保費負成長超過十%的有義大利和德國。

排名第十一到第二十的國家,變化不大,比較顯著的包括巴西從第十七晉升到第十四、瑞典從第十五晉升到第十三、西班牙從第二十前進到第十八等。

二十強當中,美國、德國、南韓、加拿大、西班牙和瑞士六國是非壽險(Non-Life)業發展強過壽險業的國家,其中,美國的壽險保費占整體保費的比率全球最低,僅二成二。其他十四國的壽險比重都超過五○%,香港、瑞典與南非更是超過八成,台灣的壽險比重已從二○二○年的八○.五%,下降到去年的七二.五%。(詳表二)

|

非壽險 |

美國囊括近六成非壽險市場

台灣位居世界第十六

二○二二年全球非壽險保費同比成長○.五%,低於過去十年三.六%的年均成長率,主要是個人險種價格疲軟及高通膨導致。不過,在大部分個人險種與部分商業險種費率均上漲情況下,預估今年全球非壽險保費將有一.四%的成長。

若從更長遠的角度來看,非壽險市場將歷經根本性的結構改變,譬如,自動駕駛汽車的發展及私家車使用的減少,使得個人汽車保險的風險將降低,據估計,到二○三○年美國個人車險市場的保費可能會縮減一四○○億美元到一六○○億美元。不過儘管個人車險保費將縮減,產品責任及特殊形式的網路保險業務將增長,而其他業務如信用保險和保證保險,也可能成為非壽險增長的重要動力。

信用保險與保證保險在過去二十年表現良好,平均保費年成長達五.一%,主要是該領域與經濟周期存在高度關連性,也不像其他財產保險容易受市值波動影響,加上新冠疫情期間,在財政支持下,企業破產情況減少,低理賠率也使信用保險受益。至於保證保險方面,如果利率和通膨率的上升,引發資不抵債的情況增加以及建築行業減少,就會對該險種產生影響。不過從長遠來看,發達市場和新興市場大型基礎設施項目的投資,都將會對這兩大險種創造需求。

非壽險市場仍是美國的天下,去年美國非壽險保費全球占率持續攀升,從二○二一年的五成四增加到去年的五成七,非壽險保費收入為二兆二八七八億美元,是第二名中國三三三四億美元的六.八六倍。中國非壽險保費去年成長三.二%,是全球前十大國家中成長最高者。

美中之後,接序為德英法,這五國的非壽險保費都超過千億美元。日本前年排第六,去年被加拿大、南韓超越退居到第八,而加拿大與南韓則各前進一名,分別位居第六、第七。荷蘭位居第九、澳洲第十,兩國排名跟前年一樣。

保費收入排在第十一到第二十的國家中,前年入榜且分別位居第十八與第二十的伊朗與俄羅斯,去年則被盧森堡與奧地利擠下,至於排名方面,變動較大的是巴西,名次從第十五前進到第十三。(詳表三)

台灣非壽險保費收入在二○二○年被比利時超越,名次從第十六掉到第十七,去(二○二二)年因比利時保費衰退三.七%而台灣成長○.八%,台灣以四七億美元差距趕過比利時,位居全球第十六。

二十大國當中,非壽險保費比重超過一半的國家有十一國,而超過七成的則有美國、荷蘭、澳洲及奧地利,其中最高的是荷蘭,占比達八成六。比重不到三成的國家有日本、義大利、印度及台灣,最低的是印度的二四.一%。

全球人均保費支出八五三美元

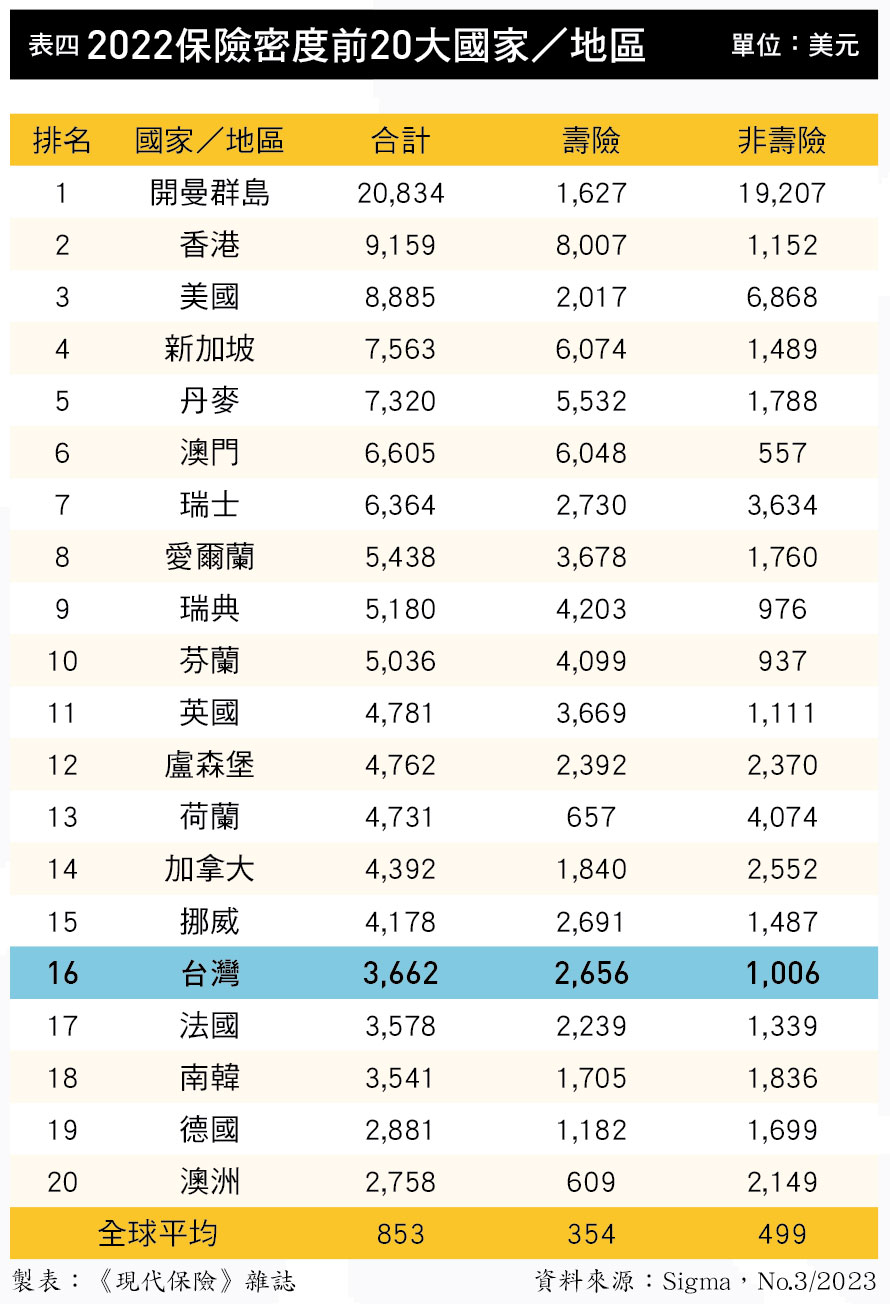

台灣保險密度居第十六

保費收入代表在人口、經濟、社會發展與自然環境等條件下,一個國家的保險業整體發展狀況,然而各國人口極為懸殊,二○二二年全世界人口七九.五三億,人口最多的中國有一四.二七億人,加上第二多的印度的一四.二二億人,兩國人口就占全球三五.八%,而人口最少的巴哈馬、開曼群島與列支敦士登連十萬人都不到,因此,除了保費收入外,要了解各國民眾平均的投保概況,就必須觀察保險密度(Insurance Density)。

|

保險密度 |

以二○二二年全世界七九.五三億人口,全球保費收入六兆七八二二億美元計算,平均每人保費支出八五三美元,比前年減少二一美元,其中三五四美元買壽險,非壽險的保費支出為四九九美元。

從六大市場來看保險密度,全球第一的是北美洲,人均保費支出八四一五美元,其中非壽險保費支出就高達六四一六美元,亞太發達市場國家的保險密度為三○九六美元,其中壽險密度為一九六四美元,占六成三;而亞太新興市場(包括中國、印度、印尼、泰國、菲律賓、越南、馬來西亞等),雖然保費收入九二○五億美元,但因人口高達四○億,超過全世界人口的一半,換算下來人均保費支出才二二九美元,只有北美洲的二.七二%。

二○二二年保險密度前五大國家/地區,分別是開曼群島、香港、美國、新加坡與丹麥,除美國外,其他四個國家/地區的人口都少於一千萬人。保險密度蟬聯第一的開曼是英國在美洲加勒比海的屬地,是世界最大離岸金融中心之一,保費收入主要來自歐美國家設在開曼的專屬保險公司(Captive Insurance Company),九成保費來自以財產與責任保險為主的非壽險業務,因為人口僅約十萬人,使得人均保費很高。

二○二二年開曼每人的保費支出為二萬○八三四美元,大幅領先排名第二的香港。香港以九一五九美元排名第二,美國以八八八五美元位居第三。前年位居第六的新加坡,去年一舉超越丹麥與澳門,以七五六三美元的人均保費,位居第四,丹麥與澳門分居第五、第六。瑞士排第七、愛爾蘭第八,前年位居第十四的瑞典去年躍升到第九,第十名是芬蘭。

保險密度排第十一到第二十的國家,除了義大利被澳洲取代外,其它國家都跟前年相同,只是名次稍有變化。其中,台灣保險密度已從二○二○年的第十一名,退到二○二一年的第十三名,去年又再退後三名,位居全球第十六。

若就壽險與非壽險來看,香港的壽險密度以八○○七美元位居全球第一,新加坡與澳門各以六○七四美元、六○四八美元分居二、三。非壽險則由開曼的一萬九二○七美元位居第一,美國以六八六八美元居第二,排名第三的是荷蘭,金額為四○七四美元。(詳表四)

台灣去年的人均保費支出是三六六二美元,比前年減少一一四二美元,其中壽險密度減少較多,從前年的三七七二美元減為去年的二六五六美元,產險密度則與前年差距不大為一○○六美元。而中國大陸去年的人均保費支出為四八九美元,位居全球第四十二名,其中,壽險二五五美元,非壽險二三四美元。

保費貢獻全球GDP六.八%

台灣保險滲透度居第五

二○二二年全世界各國GDP合計一百兆零五九○億美元,保險是金融體系不可或缺的一環,透過保險滲透度(Insurance Penetration)可觀察各國保險業對該國經濟發展的貢獻程度。

|

保險滲透度 |

去年六兆七八二二億美元的保險保費,貢獻全球GDP六.八%。通常經濟愈發達,保險與其他經濟活動交互作用的結果,保險滲透度就會愈高,分別以壽險與非壽險來看,二○二二年全球的壽險滲透度為二.八%,非壽險則為四%。

二○二二年保險滲透度世界第一的仍是開曼群島,比率為二三.二%,而去年最特殊的非澳門莫屬,澳門保險滲透度前年為七%位居第二十,去年比率提高到二○.九%排名躍升到第二,其中以壽險滲透度增加最多,從前年的六.四%增加到去年的十九.一%,原排名第二的香港則以十九%退居第三。台灣去年的保險滲透度十一.四%,較前年減少三.四%,被美國以○.二%差距追過,退居第五。

第六到第十,依序為南非、南韓、丹麥、英國、芬蘭。其中,南非的名次從第四掉到第六,丹麥則從第六掉到第八,英國也從第七掉到第九。至於第十一到第二十的排名變化也不小,除了瑞典前進六名從第十七進到第十一、巴哈馬從第十六進到第十三外,新加坡、法國、荷蘭、日本、加拿大、義大利、納米比亞與瑞士八個國家的名次都較前年退後。

若分壽險與非壽險來看,去年壽險滲透度比率最高的是澳門的十九.一%,非壽險滲透度最高的則是開曼群島,比率高達二一.四%。(詳表五)

至於中國的保險滲透度為三.九%,全球排名第三十八,其中壽險為二%,產險為一.九%。

| 編輯推薦 | ||

市場訊息 南山人壽:邀請南山保戶子女 成為小小城市藝術家 快來參加《幫助別人最快樂》兒童繪畫比賽南山人壽及南山產物秉持公益服務業的精神,致力透過專業與溫暖關懷服務,展現保險業的核心價值,守護保戶人... | 市場訊息 出口連12黑 直逼金融海嘯記錄全球成長力道不足,原料價格持續走低,台灣1月出口貿易總額222億美元(約台幣7,365億元) ,較去... | 市場訊息 泰安產險:榮獲2023年保險信望愛獎雙獎肯定本年度第25屆保險信望愛獎頒獎典禮於8/8舉行,泰安產險憑藉專業人才、真誠服務,落實ESG永續發展及... |