| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

新聞 市場動態

壽險公會:109年7月份壽險業業績統計

資料來源:壽險公會 | 《現代保險》雜誌 | 2020.08.18 (新聞)

依據壽險公會統計資料顯示:民國109年1~7月壽險業總保費收入達1,812,488百萬元,較去年度1,967,681百萬元減少7.9%;其中初年度保費收入503,571百萬元,較去年度726,389百萬元減少30.7%,續年度保費收入1,308,916百萬元,較去年度1,241,292百萬元增加5.4%。

為合理區別整體商品經營狀況,就其投資盈虧是否由保險公司負責之條件下,另區分傳統型商品與投資型商品作分析,傳統型商品保費收入達1,664,922百萬元,較去年度1,769,678百萬元減少5.9%;其中初年度保費收入402,781百萬元,較去年度減少29.9%,續年度保費收入1,262,140百萬元,較去年度增加5.6%。

投資型保險商品保費收入147,566百萬元,佔總保費收入8.1%;其中初年度保費收入100,790百萬元,續年度保費收入46,776百萬元。

就初年度保費收入各險別分析顯示:壽險406,802百萬元佔初年度保費收入之80.8%,較去年度614,553百萬元減少33.8%;傷害險6,624百萬元佔初年度保費收入之1.3%;健康險25,804百萬元佔初年度保費收入之5.1%,較去年度增加13.5%;年金險64,341百萬元佔初年度保費收入之12.8%,較去年度81,890百萬元減少21.4%。

由傳統型保險商品之初年度保費收入看來,總計初年度保費收入達402,781百萬元,較去年度574,360百萬元減少29.9%;其中壽險346,515百萬元,較去年度506,649百萬元減少31.6%;傷害險6,624百萬元;健康險25,804百萬元;年金險23,838百萬元,較去年度減少36.9%。

由投資型保險商品之初年度保費收入看來,總計初年度保費收入達100,790百萬元;其中壽險60,287百萬元佔全險初年度保費收入之12.0%;年金險40,503百萬元佔全險初年度保費收入之8.0%。

綜觀109年1~7月業績,總保費收入1,812,488百萬元,減少7.9%,初年度保費收入減少30.7%,傳統型保費收入維持大於投資型保費收入;投資型保險商品初年度保費收入100,790百萬元,佔全險初年度保費收入之20.0%,去(108)年同期投資型保險初年度保費收入則占20.9%。就本(109)年度壽險業業績表現有二點說明:

一、傳統型保險商品部分:在保單責任準備金利率下調1碼、利變型保單宣告利率走低,傳統型保單買氣不佳,以及金管會公布宣告利率平穩機制於今年七月實施,明定壽險業宣告利率應考量固定收益債券利息收益率,更貼近實際債市利率,且保單的合約服務邊際利潤(CSM)不得為負,致使傳統型商品銷售力道減弱,另因疫情影響,降低業務員與保戶的觸及率,本年度七月份傳統型初年度保費收入相較去年同期減少29.9%。

二、投資型保險商品部分:除因上述疫情影響外,保險局就先前銷售主力之目標到期債券基金投資型保單擬訂新管理措施,規定基金投資的所有債券必須是BBB+級以上,即便投資BBB+級的債券,最多也不能逾基金淨值的40%,以致連結保單的基金收益減少,影響投資型保單業績,另美國聯準會降息6碼亦衝擊美元保單銷量,本年度六月份投資型初年度保費收入相較去年同期減少33.7%。

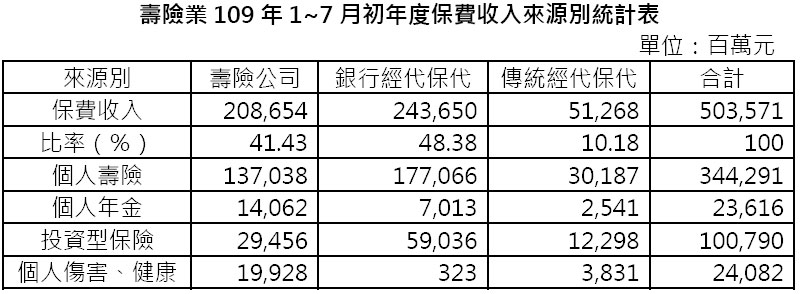

此外,初年度保費收入503,571百萬元中,各個通路業績分別為:壽險公司本身行銷體系208,654百萬元佔41.43%;銀行經代保代通路243,650百萬元佔48.38%;傳統保險經紀人、保險代理人僅51,268百萬元佔10.18%。銀行經代保代通路之初年度保費收入占率高於壽險公司自身行銷體系通路。

若以險種資料來看,投資型保險銀行經代保代通路與壽險公司自身行銷體系通路之比率為2.00:1,而傳統商品健康保險與傷害保險仍以壽險業自己銷售為主力。

另依國際財務報導準則第4號保險合約之規定,保險商品中無顯著保險風險者將不再屬保險合約且不能認列為保費收入,而須視為投資合約並歸類於「負債」項下。

若同時考慮「保費收入」與「負債」項下之收入(以下簡稱「保費收入+負債」),民國109年1~7月壽險業「保費收入+負債」計1,889,970百萬元,較去年度2,065,427百萬元減少8.5%;其中初年度「保費收入+負債」計577,716百萬元,較去年度820,589百萬元減少29.6%,續年度「保費收入+負債」計1,312,254百萬元,較去年度1,244,838百萬元增加5.4%。

就初年度「保費收入+負債」各險別分析顯示:壽險406,802百萬元佔初年度「保費收入+負債」之70.4%,較去年度614,553百萬元減少33.8%;傷害險6,624百萬元佔初年度「保費收入+負債」之1.1%;健康險25,804百萬元佔初年度「保費收入+負債」之4.5%,較去年度增加13.5%;年金險138,486百萬元佔初年度「保費收入+負債」之24.0%,較去年度176,090百萬元減少21.4%。

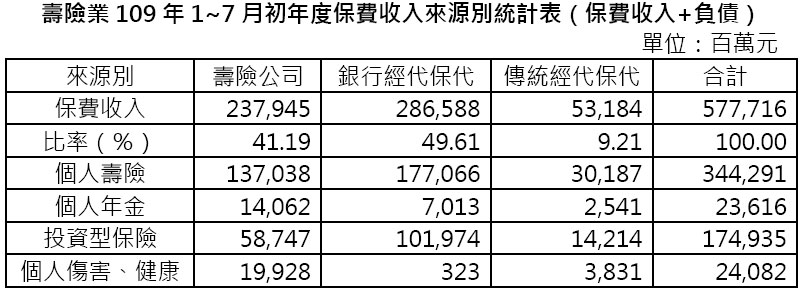

以各個通路業績來看,初年度「保費收入+負債」577,716百萬元中,壽險公司本身行銷體系237,945百萬元佔41.19%;銀行經代保代通路286,588百萬元佔49.61%;傳統保險經紀人、保險代理人僅53,184百萬元佔9.21%。

若以險種資料來看,投資型保險銀行經代保代通路與壽險公司之比率約為1.74:1,而傳統商品健康保險與傷害保險仍以壽險業自己銷售為主力。

| 編輯推薦 | ||

財產保險 「蝕骨水」外洩 責任險可理賠日前有工人在基隆港東10號碼頭聞到異味,環保署毒災應變隊前往查看,發現是從寧波運往基隆、承裝「氫氟酸... | 醫療、健康保險 一樁因久候理賠金而引發時效爭議的理賠官司

如果問到消費者要買保險或是再加保,最偏好的什麼樣的險種?從本刊連續12年來針對全國消費者壽險購... | 市場訊息 東森直消:《我就是燿贏‧高雅禧》化逆境為轉機 看見祝福谷底重生

凡事發生,必有恩典

心存感激

試想,若人生從13歲開始工作,20歲時結婚生子,看似前... |