| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

除舊布新,迎接新的一年,投保火險的三二○萬戶屋主,別忘了拿出住宅火險保單仔細檢視,因為今(二○二○)年開始,不論保單是否到期,都會自動擴大承保範圍!

新版住宅火險不只提高房屋造價、擴大保障內容,也新增颱風洪水費用補償保障,不過,保險公司不可能做賠錢生意,「加量不加價」背後有什麼應該注意的事?

造價提高 理賠金可能縮水

在了解新版住宅火險之前,先釐清保險金額的意義。房價等於保額,這是住宅火險最常被誤解的迷思。

其實,不論房價或貸款金額,都是以土地+建物計算,而火災會燒毀的只有房屋(建物)本身,所以住宅火險只保地上建物,重置成本也只包含房屋重建的費用。

最理想的「保險金額」應與「重置成本」相當,即「建築物本體造價+裝潢總價」,若保額低於重置成本,就會產生「不足額投保」;高於重置成本則屬「超額投保」,超額部份無效。因此,保額愈貼近重置成本,保障愈足夠。

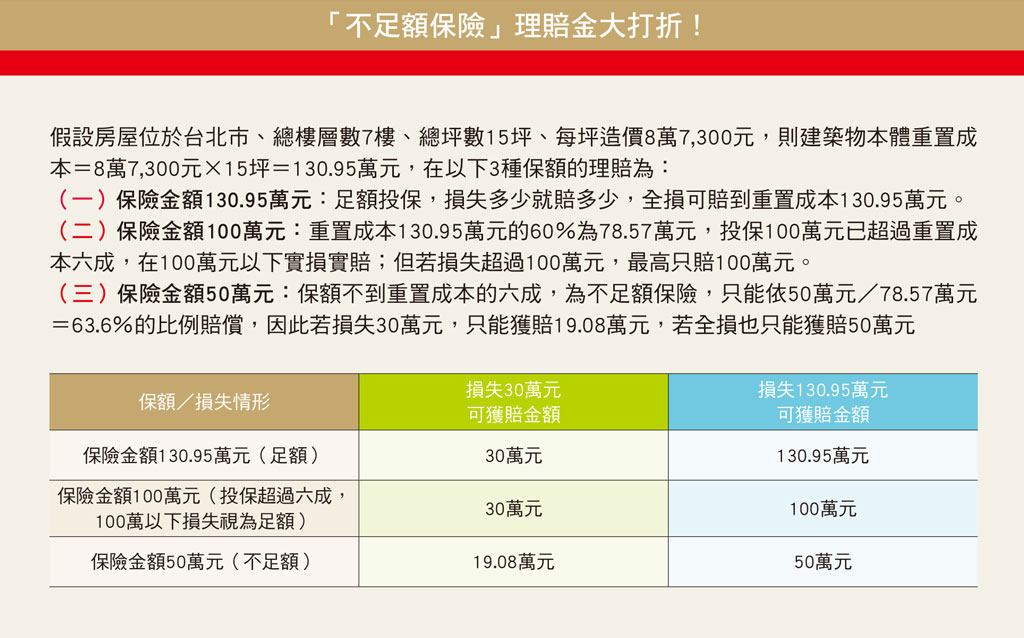

由於火災導致房子全損機率不高,為鼓勵民眾提高投保金額,住宅火險設有六十%「共保條款」,規定保險金額只要達到重置成本的六十%,可視同「足額投保」,損失金額在保額內(部分損失)採實損實賠;但若損失金額超過保額,保額就是最高理賠上限。

若為「不足額投保」,也就是保額低於重置成本的六十%,發生部份損失時,會被依保額與重置成本的六十%比例計算賠款。因此,若要獲得足額保障,仍須足額投保。

造價與裝潢成本雙漲 重置成本也提高

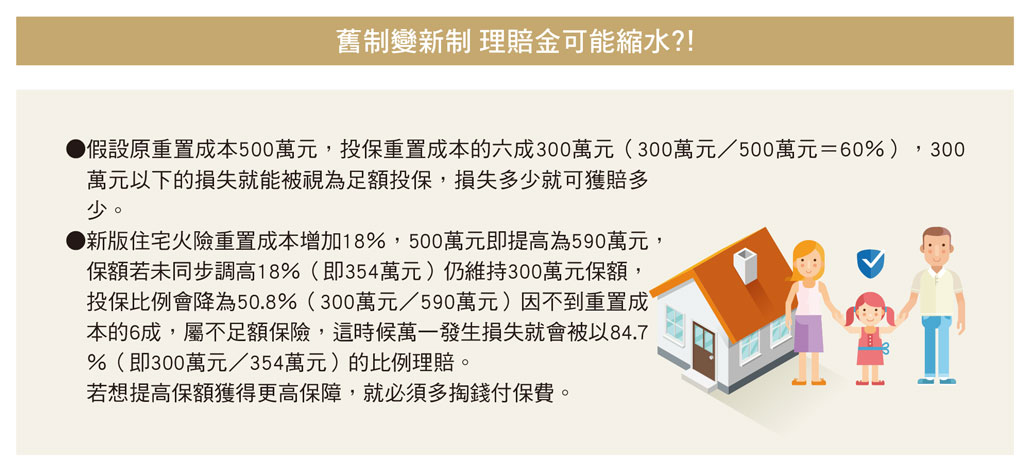

今年住宅火險全新升級,主因是物價調漲,建築物造價成本也必須跟上市場行情,而造價提高又會使重置成本連帶增加。

重置成本提高,「應投保金額」(至少為重置成本的六十%)也隨之增加,原本已符合共保條款要求的舊保戶,續保時若未同步調高保額,萬一發生事故,可能會因不足額保險,理賠金被按比例打折!

若不想要權益受損,趕快拿出自家火險保單檢視一番,搞清楚房子投保的金額是多少?是依房屋造價表、還是依當初房貸金額算出來的?應投保的金額有沒有因為新制上路而不足?也別忘了計算一下家中裝潢成本,一併添入保額中。

房貸族 賠款先還給銀行

此外,許多屋主都沒留意到,若住宅火險綁著房貸,也就是住宅火險是因房貸需求而被銀行要求投保,保單都另外加了「抵押權附加條款」,而這個條款恐讓屋主的保險金「看得到、拿不到」!

為了確保銀行債權,抵押權附加條款規定,在房貸餘額內,除了臨時住宿費(二十萬元)、颱風洪水災害補償費用(七千~九千元)外,建築物損失的賠款優先受償人是銀行;附加在住宅火險下的「住宅地震基本保險」則有六十%須優先償還給銀行,有多餘的理賠金才會回到貸款人身上。

若以「房貸金額」作為保額投保,除了恐成「不足額保險」,也可能在受償給銀行後,回到自己身上的理賠金是零。真正蒙受損失的屋主,在最需要保險金送暖時,卻眼睜睜看著錢進了銀行口袋。

而且,銀行是為了確保債權而要求屋主投保,大多不會在乎民眾到底應該投保多少保額才恰當,會不會因不足額投保產生理賠糾紛。因此,民眾不妨問問產險業務員或有產險執照的壽險業務員,他們應該會比銀行專員更關心你的權益。

| 編輯推薦 | ||

市場訊息 中信人壽:獲「國家品牌玉山獎」3大獎項肯定 董事長凌氤寶獲「最佳企業領導人」由中華民國國家企業競爭力發展協會、國家品牌玉山獎甄選活動委員會共同舉辦之第十二屆國家品牌玉山獎於10... | 財經時勢 <電視節目>不怕AI取代 業務員內功闢生路日本富國生命保險(Fukoku Mutual Life Insurance)啟用IBM研發的人工智慧... | 市場訊息 群益投信:台股基金股王 群益馬拉松淨值突破百元大關台股近期創下17年新高,台股基金績效表現也跟著長紅,觀察投信143檔台股基金中,總計有11檔台股基金... |