| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

去(2018)年壽險新契約保費收入達1.38兆元,創歷史新高,其中66.9%來自躉繳保單,合計9,233億元,相較於2015年的6,864億元,躉繳保費3年間爆增34.5%,但同期新契約保費則僅成長8.6%,顯見一次進帳的保單才是這幾年壽險業務一片榮景的主力動能。

衝躉繳業務是保費收入快速增加最有效的方法,對高度仰賴銀行通路的壽險公司而言,等於直接提供銀行最安全的資金去化管道,而銀行也樂得坐收可觀的手續費,但是壽險公司本身必須面對的資金去化、投資風險、經營穩健、續期收入堪慮等問題,卻不容輕忽。再加上利率加碼,則無異飲鴆止渴,壽險公司能否長期正常營運,的確值得民眾關心。

難怪金管會主委顧立雄十分關心壽險公司的業務結構,據報載金管會已要求各壽險公司提交前兩年銷售的5大保單是否都是躉繳高利率保單,並將據以研擬監理對策。

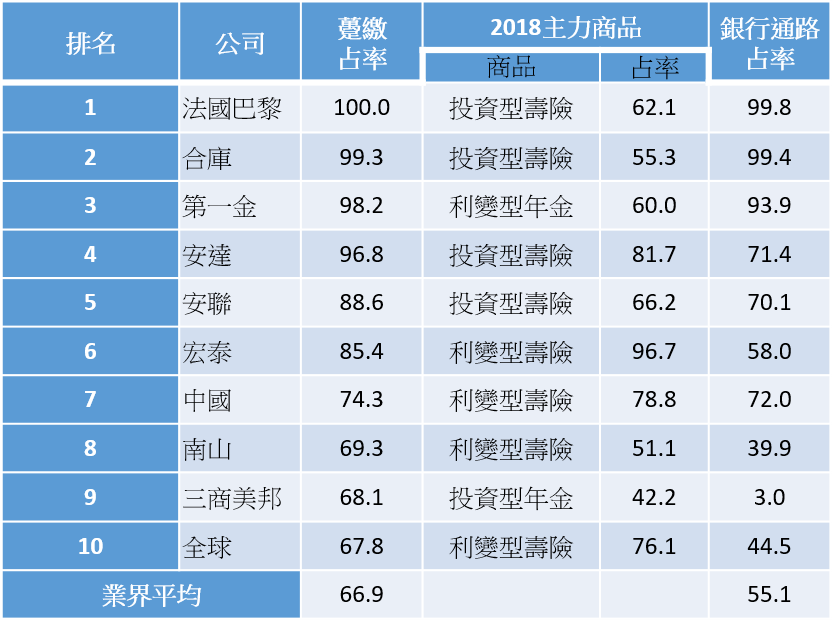

2018年躉繳保費占該公司業務比重超過市場平均66.9%的共有10家,排名前四名的公司躉繳占率都超過9成5,包括法國巴黎100%來自躉繳,有血統關係的合庫人壽也多達99.3%,兩家公司幾乎沒有分期繳的業務,保費也幾乎都全部來自銀行通路;排名第三的第一金人壽躉繳占率也達98.2%,9成4業務來自銀行。第四名是本身沒有銀行背景的安達躉繳保費占96.8%,其中71.4%來自銀行,28.6%來自經代通路。

本國5大壽險公司僅中國與南山的躉繳占率超過市場平均,主力商品也都是利變型壽險,去年中國人壽有74.3%的保費收入來自躉繳保單,就商品屬性來看則78.8%的業務為利變壽險,以通路來看則72%來自銀行。南山69%為躉繳,利變壽險占51.1%,在通路方面,銀行約4成,約6成來自業務員。雖然兩大公司的主要負責人都是投資高手,但去年商品銷售策略與前年卻朝不同方向轉變,不論躉繳、利變壽險或銀行通路占率,中國人壽都較前一年度墊高,南山則下修三項占率。

躉繳占率排名前10大公司,主力商品為投資型與利變型各半,其中年金險各1家。投資型商品需由保戶自負投資盈虧,且採自然保費,對壽險公司而言,除了在投資部份角色類似基金銷售代理、只能當過路財神之外,除了長期下來可能營養不良之外,在資金運用方面則相對安全。

但利變壽險則不然,錢進來之後資金有效去化的問題才真正要開始,5家主力為躉繳利變型的壽險公司,以宏泰的集中度最可觀,除了85.4%的保費來自躉繳之外,去年幾乎只賣利變壽險,內部占率高達96.7%,宏泰人壽去年銀行通路業務占率從3成4衝到5成8,經代通路進帳占率則衰退2成以上,躉繳保費的成長率高達6成。

2018躉繳保費占率前10大壽險公司與主力商品

(單位:%)

資料來源:現代保險雜誌362期

延伸閱讀

【請問顧主委(四)】:年金保險開始給付後,不能解約或貸款合理嗎?

【請問顧主委(三)】:金管會所轄財團法人董、總非得是有力人士推薦嗎?

| 編輯推薦 | ||

市場訊息 健保署:健保115年1月起新增高血脂及兒童癌症質子治療等醫療服務中央健康保險署(下稱健保署)自115年1月1日起推動三大方案,包含高血脂醫療給付改善方案、新增兒童癌... | 市場動態 美聯準會升息近尾聲投資優勢哪裡找?

美國聯邦準備理事會 (Fed,簡稱聯準會)為壓抑通貨膨脹,從前(2004)年6月至去(2005... | 財經時勢 新冠疫情帶來「大離職潮」?62%國人求職更在乎這點新冠疫情重擊產業,還可能引發「大離職潮」?根據全球國際招聘顧問組織Michael Page發布的《2... |