| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

知道並非所有高血壓患者都一定會被拒保嗎?你知道先天性心臟病,也不一定完全沒有投保可能嗎?

經常聽到有人因為生病、殘缺,導致沒有半家保險公司願意承保,讓民眾往往看到健康告知書就皮皮挫,擔心因為自己的身體狀況,會影響保費甚至遭拒保。但是,真的只要勾選健康告知中的一個負面項目,就一定會被加費、被拒保?

疾病與保險的關係密不可分,因此,不論在商品設計、承保與理賠上,都需要專業醫師的協助,其實,保險醫學與臨床醫學因立場不同,看待疾病的視角也不一樣,而這可能就是能否通過核保的關鍵!

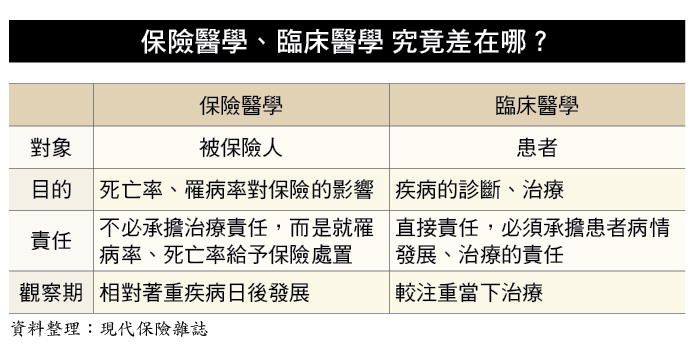

保險醫學VS臨床醫學 立場不同!

只要是壽險,就會牽扯上健康、生命,自然與醫學脫不了關係。舉凡核保、理賠與審查都必須要有醫學專業的協助。其實,國內並沒有「保險醫學」這項專科,在業界的專職醫師也不多,目前只有大型保險公司聘有專職醫師,中小型保險公司大都是聘請臨床醫師擔任顧問、協助醫務審理。

「醫學與疾病之間的本質不會變,保險醫學與臨床醫學在這部分都沒有差別,只是,雙方站的角度不同、偏重的面向就會不一樣,」中華民國保險管理學會保險醫學委員會委員王一華解釋,臨床醫學主要專注在檢查、診斷、治療,但是核保並沒有替被保險人治療的權責,而是被保險人想要投保醫療險或重大疾病險時,預估其罹病機率,壽險則依死亡率判斷。

提及臨床醫學與保險醫學的差異時,經常會有「保險醫學看得遠、臨床醫學看得短」一說,但是這樣的說法,對臨床醫學其實並不公平,難道臨床醫師就只會著重眼下治療、不會關心疾病未來發展嗎?王一華認為,只是「相對上」保險醫學必須更加從長計議。臨床醫師著重與病人溝通、治療方針,強調現階段治療與疾病預後;但是保險是「現在做的決定,或許就是永遠」,不能因為幾年後被保險人的體況改變、再去調整費率,必須放長遠來看。

其實,從一個例子來看,保險醫學與臨床醫學可以分得更清楚。例如甲疾病九十九%會痊癒、不留後遺症,乙疾病則是九十八%,「這樣的結果對於臨床醫師而言可能都相當不錯,只要正確治療、定期追蹤,有問題再及早治療就好,」王一華解釋,對保險醫學而言,甲會發生後遺症的機率是一%,乙則是二%,兩者出險的機會,乙就是甲的兩倍,對於保險而言,就會造成承保條件上很大的不同。

延伸閱讀

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

| 編輯推薦 | ||

市場訊息 三商美邦人壽:《人生保障與風險守護者‧1626通訊處周進松》 一勤天下無難事 秉持初心走長遠之路

本著「一句承諾 一生的朋友」信念,三商美邦1626通訊處處經理周進松,不敢輕忽每一份保障,更強調... | 市場訊息 富邦產險:樺加沙風災襲台陸續傳出災情 啟動快速理賠 秉持從優、從速、從寬原則辦理樺加沙風災襲台陸續傳出災情,富邦產險於第一時間啟動緊急應變小組,積極關注災情與保戶損失情形,並主動進... | 市場訊息 安達人壽:「集結愛、送偏鄉」安達有愛 學習無礙

安達人壽因認同壽險文教基金會公益服務理念,連續四年響應「集結愛、送偏鄉」活動,一起攜手為偏鄉... |