| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

健保署日前拋出「第二層健保」的想法,已委由國衛院論壇組成專家小組進行研究,針對健保總額不足問題,提出改革方案。

事實上,《現代保險》雜誌創辦人黃秀玲早在2022年即提出類似概念,她認為,既有商業保險補位健保「先天不足」,需要「補充性健保」才能解決健保和商保之間的空缺。

黃秀玲在〈補充性健保 商保健保合作新契機〉一文指出,「補全民健保的不足」並不是當初商保設計的目的,商保雖然配合健保給付或不給付而有調整,但難免會有保障重疊或不足之處,例如住院日額不論是否住健保病房都依約給付,又例如實支實付只付健保不給付的部份,但受限於給付上限或列舉的給付項目跟不上醫療科技進步,導致無法完全滿足補健保不足的目的。

商保大多只承保被保險人住院、手術與門診手術等必要醫療行為,與健保承保所有就醫、用藥等不同,因此非住院期間發生的用藥,即使要價不菲也往往不在商保給付範圍。

更重要的是,健保照顧國人從生命成形到結束,不分年齡、體況,但體況與年齡則是商保是否承保以及承保條件最重要的考量,因此越需要醫療服務的人越買不到商保或負擔不起保費,換句話說,商保與健保互補的效應會隨著被保險人的年齡漸增或體況漸差而遞減,有的人則受限於體況,只能靠健保照顧,終生無法買到商業醫療險。

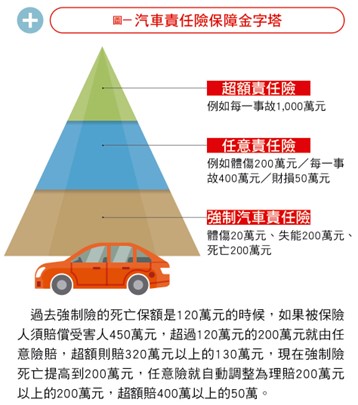

因此,黃秀玲認為,須有一套專為健保補位設計的制度。她建議,可復刻「強制+任意車險」擘劃健保金字塔,以公辦民營、無盈無虧模式經營的強制險,所有車主依規定必須投保強制責任險,車主可依個人需要再投保任意責任保險、超額責任保險,建構出有如金字塔般,無縫接軌的汽車責任保障完整配套。

汽車責任險金字塔的各層保障雖各自運作卻搭配順暢,每一層的保障額度看似固定,但考量底層的強制險保額有可能調整,當強制車險的保障額度改變,第二、三層的起賠點便自動往上調整,彼此緊緊相扣,提供的保險保障既不重疊也不會有疏漏。肇事駕駛不致於沒有履行賠償責任的能力,受害人也不會求償無門。

目前台灣民眾的醫療保障即以全民健保為基礎,並以商保做為第二層保障補強健保的不足,雖類似強制險與任意險的關係,但兩者卻無法無縫接軌,因為商保是雙方的契約,一旦投保生效,給付條件在保單有效期間內固定不變,但健保給付卻難免調整,以現行的商保補位健保有實際上的困難。

至於補充性健保的架構,可參考歐記健保(Obamacare)中的醫療保險交易所(Health Exchanges),由衛福部設置醫療保險交易所,讓符合條件的保險公司在這個平台銷售由衛福部與金管會訂定並受政府監管的標準化補充性醫療保險計劃,且可設計不同投保金額等級,以公辦民營的方式經營,民眾可以從參與的保險業者選擇自己想投保的公司。

補充性健保的所有保險條件,都由衛福部會同金管會依補健保不足、減少醫療浪費、無盈無虧等政策目標主導設計,由優質保險業者參與,以全民投保為目標。

為了鼓勵優質保險公司參與,金管會可以比照推動微型保險或提高保險保障提供獎勵措施,而在這個平台投保補充性健保的民眾,可以考慮給予類似健保費與健保補充保費的全額列舉扣除稅惠;雖然是無盈無虧的業務,但是參與的保險公司透過服務平台客戶,有機會開發更多客源,並因為藉由實際參與健保的醫療給付,開發更符合民眾需求的各種保險;而面對有保補充性健保的病患,醫師也可以在不必擔心病患的經濟能力下,做出更多可以提升醫療品質的治療計劃。

延伸閱讀:

| 編輯推薦 | ||

財產保險 產險健康險 重疾、防癌損率高

根據保發中心統計,去(2012)年國內共有15家產險公司銷售個人健康險,賠款率平均28.04%... | 市場訊息 <電視節目預告>金牌保險主管 成功在遠雄的贏家

有人經商失敗負債數千萬、有人在十字路口徘徊……因緣際會他們都在轉... | 市場訊息 中華郵政:運動、休閒最佳選擇 吸汗護腕讓您羽眾不同中華郵政公司訂於109年7月15日推出集郵商品「羽眾不同護腕(桃紅、黑色)」2款,每個售價新臺幣10... |