| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

《現代保險》雜誌創辦人黃秀玲教授,去(二○二二)年十一月中接受中華民國開發性製藥研究協會(IRPMA)邀請,展開一場封閉式演講,以「商保參與健保的合作契機」為題,吸引眾多藥廠代表參與線上直播及線下實體講座。

參與聆聽這場演講的,都不是保險從業人員,但黃秀玲教授一開場的妙語如珠,立刻抓住所有藥廠代表的目光!

「藥和保險,有什麼相似的地方?我認為有兩個,一都是危險管理的方法,都希望『病人的身體變好』,二是『需要不斷開發新商品』。」黃秀玲教授這樣的比喻,很快就拉近了與聽眾之間的距離。

黃秀玲不但是《現代保險》雜誌與《現代保險教育事務基金會》創辦人,也是電視節目【健康保險大家談】製作人暨主持人,過去曾擔任淡江大學保險系(現已更名為風險管理與保險系)系主任與保險經營研究所教授。

《現代保險》雜誌發行至今三十四年,電視節目【健康保險大家談】也走過二十八個年頭,許多保險公司高階主管,都是黃秀玲的學生,「我對台灣保險的觀察,大概有半世紀這麼久,」黃秀玲一語道出,讓在場聽眾感佩萬分。

剖析台灣的保險樣態

健康險 最受民眾青睞

健康險是台灣壽險公司業務中,占比最低、但件數最多的險種。

根據統計,二○二一年壽險業四大險種(人壽保險、傷害保險、健康保險、年金保險)中,健康險的「保費收入占率」最低,僅三.六%,但「投保率」卻最高,達三四六.二%。也就是說,平均每一位台灣人手上就有三.四六張健康險。

儘管如此,健康險仍是國人未來最想加保的險種。根據《現代保險》雜誌【全國消費者保險購買行為大調查】,已經有保險的民眾,未來最想加保的是三大險種,依次為醫療險、長期照顧險及重大疾病險,全部都是健康險類型,而手上一張保單都沒有的民眾,未來最想買的同樣是醫療險,是唯一一個勾選率超過兩成的險種。

全民健保被譽為台灣之光,國人都熟悉台灣健保的運作;但全民健保與商業醫療險有什麼不同,似乎鮮少人認真分析兩者的異同。

「商業保險是現金給付,是保險公司直接給付現金給被保險人,而且要核保;全民健保則是醫療給付,被納保的人是被間接給付,因為是社會保險,所以也不用核保。」黃秀玲指出。

而這當中最關鍵的差異就是「核保」。「多了『核保』這一層,就代表有人不會通過核保,有人買不到保險,」黃秀玲認為,如果過度聚焦在「商保補健保」,等於陷入「只要有錢,就可以買到保險」的迷思。

商保補位健保缺口?

仍有「補不到」的部分

「台灣有超過六百萬人,無法用商業保險補健保。」黃秀玲分析,除了自己不願意或沒有能力投保外,因為商業保險必須要有「核保」,所以至少還有三種人無法透過商保補健保,包括非承保年齡、非可承保體況,以及已領完一次給付保險金或給付已達上限的人。換句話說,年齡較長、身體狀況較差者,越需要醫療服務,卻往往買不到商保,而健保則無差別照顧全民,從生命形成到人生終點。

此外,大多數商業醫療險的給付也建立在「住院」、「必要性治療」等前提,因此如果沒有住院、或屬於非必要的治療,也是商業保險補不了的部分。

換句話說,商保和健保是兩種不同運作方式的制度,商保因經營風險考量,一定要核保,有核保就有人被排除在外;而健保雖是以增進全民健康為前提,但隨著高齡少子化的趨勢,健保預算支出不斷飆漲,為了控管健保量能,各項新型給付難免受限,自付部分也會增加。

「商業保險本來就不是為了『補健保缺口』而生。」黃秀玲指出,保險公司早在民國五十六年就開始經營醫療險,而全民健保則是到了民國八十四年才開辦。

「雖然後來有些商業保險配合健保給付或不給付而有調整,但仍然難免有保障重疊或不足的地方,例如住院日額醫療險,不論是否住健保病房都依約定額給付,而實支實付醫療險,雖針對健保不給付的部分提供補償,但也都設有給付金額上限,甚至是列舉給付的項目沒跟上醫療進步的腳步,導致無法完全滿足『補健保缺口』的目的。」

架構「保險交易所」

商保參與補充性健保

由於「商保補位健保」仍有先天不足之處,需要專為「健保補位」設計一套制度。對此,黃秀玲提出「補充性健保」的創新想法,作為商業保險補位健保的可行合作契機。

黃秀玲所稱的「補充性健保」是指,由衛福部設置醫療保險交易所,訂定標準化補充性健保計劃,保障內容與費率條件都由主管機關監督,讓符合規定條件的優質保險公司在這個平台供民眾選擇,以公辦民營的方式讓保險公司參與健保永續經營。

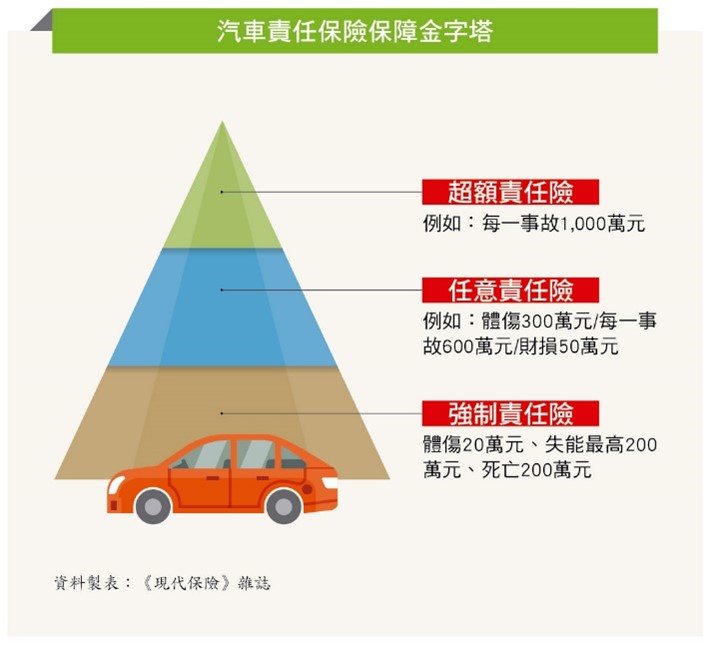

這樣的構想,出自於任意汽車責任險與「強制汽車責任保險」共同架構的汽車責任險金字塔。

「汽車責任險金字塔的每一層保障,保障額度看似固定,但考量底層的強制險保額可能調整,因此任意責任保險規定『僅對於超過強制汽車責任保險給付標準以上之部分,對被保險人負賠償之責』。而超額責任保險則規定,『僅對於超過強制險與任意險的部分負責』。」黃秀玲解釋,當強制車險的保障額度改變,第二、三層的起賠點,就會自動往上調整,彼此緊緊相扣,搭配順暢,提供的保險保障既不重疊,也不會有疏漏。

因此,黃秀玲認為,必須在現行健保之上架構一套類似汽車任意責任險,可以隨著強制險條件改變,自動調整保障額度的「補充性健保」,負擔健保無法全額給付的差額,或尚無法給付的新藥及新療法,並由衛福部會同金管會,依補健保不足、減少醫療浪費、無盈無虧等政策目標主導設計,以公辦民營的方式經營,建立透明開放的「保險交易所」平台,由優質保險業者參與,提供醫療給付而非現金給付,讓民眾可以從中選擇自己想要投保的公司,理賠時採醫療給付,由保險公司串接醫院,直接與醫院核算。

「走老路,到不了新地方。 」黃秀玲回憶,全民健保從規劃到實施,經過長達七年的努力,強制車險實施之前,也經過柯媽媽的八年抗戰,「要設計一套健保永續的補充性健保制度,當然也不會是簡單一、兩年就能做到的事。」

商業健康險主要類別

|

類別 |

險種 |

|

直接連結治療的 |

1.住院醫療險:住院日額型、實支實付型 |

|

重症費用周轉 |

1.一次給付型癌症保險 |

|

提供居家照護費用 |

1.長期照顧險 |

資料整理:《現代保險》雜誌

|

講座現場 精彩問答 Q:保險公司設計開發新商品時,有哪些考量? A:保險公司畢竟是商業性的,開發新商品還是會有成本考量。據我觀察,愈是創新的保單,愈容易叫好不叫座。最大的困難和挑戰是「經驗值」,因為經驗值會影響費率,保險公司會評估既有的經驗值,足不足夠作為開發這張新保單的精算基礎,如果經驗值太少,對保險公司來說就有風險,自然就會影響開發的意願。 Q:目前市面上有給付達文西手臂手術或癌症標靶藥物的保單嗎?市場反應如何?如何提升開發多元保單的誘因? A:已經有部分公司推出這類保單,因為商品推出的時間都不長,銷售狀況仍待觀察,台灣目前的保險環境,依舊是賣方市場,也就是說商品的熱賣,大多與銷售的獎勵制度有關,未必代表消費者想要或需要買。 至於誘因,我認為《現代保險教育事務基金會》所舉辦的【保險信望愛獎】中的「最佳商品創意獎」所賦予的榮耀,就大大鼓舞了保險業在商品研發與創新上的努力,雖然沒有提供實質獎金,但對保險公司的品牌形象有很大的加分作用。 Q:已罹病或高齡族群可能無法以商業保險支應健保自行負擔的部分,面臨無保單可保的困境。反觀中國惠民保險,某種程度A:可以帶病投保,台灣是否有可行性? 每一個國家的背景、人口、醫療水準、保險普及度,差異極大,其實沒有辦法相比。在中國,類似台灣健保的是基本醫保,惠民保險則是中國某些城市提供當地居民自由投保的地方性保險,沒有核保,唯一的條件是有參加基本醫保。 但這樣的制度設計,就可能出現危險逆選擇,因為自由投保,保費又便宜,可想而知,來投保的人會以健康狀況差的居多,所以有些提供惠民保險的城市,已經開始出現入不敷出的狀況。 台灣確實有保險公司推出弱體保單,承保條件與費率也都經過特殊設計,因為「帶病投保」本來就違反保險原理原則,拒絕「帶病投保」也是為了健全保險制度的運作,如果「帶病投保」是被允許的,就會產生逆選擇,進而導致費率基礎被扭曲。 Q:若台灣要朝向補充性健保的方向推動,是否有相關法律和制度面需要克服?哪些部會應參與討論與推動? A:是否需要立法,和我們想做多大的規模有關。如果希望全民都參加,自然就要立法,這是最理想的狀態,也是最容易控制危險的方式。但台灣立法過程冗長,例如強制車險就經過8年,健保則是7年,路很長,需要各方一起努力。 但補充性健保應該不需要那麼久,因為強制車險、全民健保都是從零開始,但補充性健保已經有一些精算基礎和經驗值。至於可能參與的部會,包括金管會、衛服部、立法機關,此外,相關的社福團體、醫療體系、保險業以及民眾,也都是需要溝通的對象。 Q:商保資料庫與健保資料庫串接,就能達到整合互補的作用,但如何兼顧個資問題? A:目前各方對於個資的議題,都相對敏感,如果把健保的個資,釋放給商業保險公司,可能會有疑慮。但如果是補充性健保,因為是架構在健保上面的補充性保險,那使用健保個資就不會有問題。 |

| 編輯推薦 | ||

市場訊息 摩根投信:東北亞雙雄年迄今雙雙吸金逾90億美元 上週台股獲7億美元挹注近期亞洲股市進入高檔震盪,國際資金對亞股連續幾週出現資金有進有出的現象,不過整體來看,仍以東北亞與南... | 市場訊息 健康署:吸菸讓您「難以啟齒」 戒菸讓您「明眸皓齒」吸菸有害健康,這是千真萬確,沒有絲毫疑問!至於對健康的危害有哪些呢?一般常見有咳嗽、氣喘、慢性肺部疾... | 調查&排名 2014年 18家產險公司 資產總額

資產總額

保險公司要確保清償能力必須仰賴雄厚的財力做為後盾,而資產總額則是衡... |