| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

每當天災人禍發生,只要牽涉到兒童死亡,保險如何給付就會被拿出來討論;萬一發生虐童事件,兒童保險的身故給付,更常引發是否會誘發道德危險的爭議。也因此,兒童保險死亡給付的法源《保險法》一○七條,過去三十年就反覆修了六次,即使法條修來修去,業者作業改來改去,相關問題仍層出不窮,談到孩子的保險,很多爸爸媽媽更是霧裡看花。

每當天災人禍發生,只要牽涉到兒童死亡,保險如何給付就會被拿出來討論;萬一發生虐童事件,兒童保險的身故給付,更常引發是否會誘發道德危險的爭議。也因此,兒童保險死亡給付的法源《保險法》一○七條,過去三十年就反覆修了六次,即使法條修來修去,業者作業改來改去,相關問題仍層出不窮,談到孩子的保險,很多爸爸媽媽更是霧裡看花。

正值四月四日(兒童節)全國保險日,電視節目【健康保險大家談】特別邀請國立臺灣大學財務金融學系教授林姿婷、金管會保險局主任秘書蔡火炎及國泰人壽保險公司副總經理凃薏如三位保險產官學,分享兒童保險如何破除六一.五萬的迷思、幫孩子買保險要注意什麼?孩子的保險又該如何規劃?

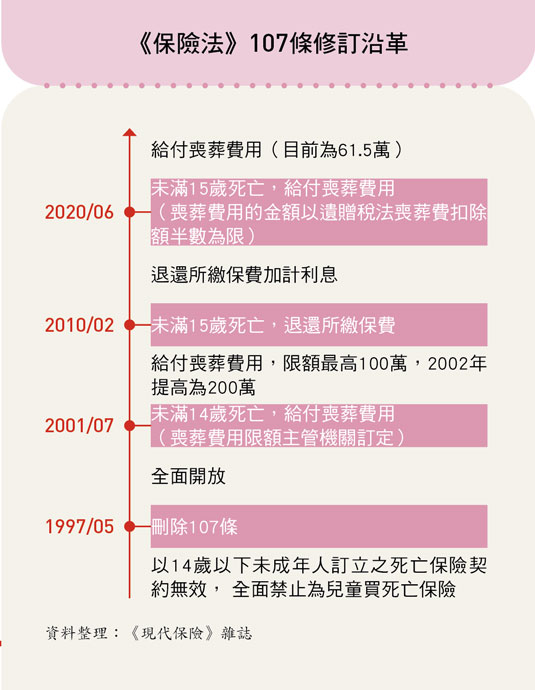

一○七條三十年改了六次

六一.五萬元 怎麼來的?

前一段時間,關於孩子的保險,各報章媒體不斷報導六一.五萬,為什麼會出現這樣的數字?這數字背後代表的意思為何?「這要從《保險法》一○七條的修訂講起,」蔡火炎說,《保險法》一○七條在二○二○年六月十日公布修正,修正的部分有兩項,第一項是規定以未滿十五歲的未成年人為被保險人所訂立的人壽保險契約,除了喪葬費用的給付外,其餘的死亡給付要在被保險人滿十五歲時才發生效力;第二項又規定,喪葬費用保險金是以遺產及贈與稅法第十七條有關喪葬費用扣除額的一半為限,而目前財政部公告的喪葬費用扣除額是一二三萬元,一半就是六一.五萬元。

前一段時間,關於孩子的保險,各報章媒體不斷報導六一.五萬,為什麼會出現這樣的數字?這數字背後代表的意思為何?「這要從《保險法》一○七條的修訂講起,」蔡火炎說,《保險法》一○七條在二○二○年六月十日公布修正,修正的部分有兩項,第一項是規定以未滿十五歲的未成年人為被保險人所訂立的人壽保險契約,除了喪葬費用的給付外,其餘的死亡給付要在被保險人滿十五歲時才發生效力;第二項又規定,喪葬費用保險金是以遺產及贈與稅法第十七條有關喪葬費用扣除額的一半為限,而目前財政部公告的喪葬費用扣除額是一二三萬元,一半就是六一.五萬元。

由於《保險法》一○七條涉及未成年人的身故,常引起各方關注,尤其在發生虐童或兒童死亡等事件時,一○七條更常被檢討,也因此多次修正,但總在該不該賠、賠多少之間打轉。對此,蔡火炎表示,的確在過去的三十年期間《保險法》一○七條就修了六次之多,不過每次的修訂都是因為有一些社會事件的觸發,最近這次修訂最大重點在於兼顧人性尊嚴與道德危險的防範。在二○二○年六月修正之前,法條並沒有喪葬費用的設計,孩子身故只是退還所繳保費再加計一點利息,沒有考量到人性尊嚴,所以這次修法就將身故保障納入但設有限額規定,「這是在全有與全無之間找到一個平衡點的折衷做法。」

對於這次《保險法》一○七條的修訂,能否兼顧避免誘發道德危險與減輕父母孩子喪葬費用的負擔?林姿婷認為,不管法條怎麼修,最重要的原則就是不能從孩子死亡事件上獲得財務上的利益,「這個原則一定要堅守。」她強調,父母才是孩子最大的保障,也呼籲在安排孩子的保險之前,父母本身的保險保障應該優先做足。

對於這次《保險法》一○七條的修訂,能否兼顧避免誘發道德危險與減輕父母孩子喪葬費用的負擔?林姿婷認為,不管法條怎麼修,最重要的原則就是不能從孩子死亡事件上獲得財務上的利益,「這個原則一定要堅守。」她強調,父母才是孩子最大的保障,也呼籲在安排孩子的保險之前,父母本身的保險保障應該優先做足。

每二個孩子就有一張保單

出事時該適用哪個法條?

根據壽險公會統計,到二○二○年底為止,國內十五歲以下、有投保壽險的有一四一.三萬人,占十四歲以下總人口數的四七.六五%,代表平均每二個孩子就有一張壽險保單,由於《保險法》一○七條多次修正,就以二○一○年二月到二○二○年六月這十年間,對未滿十五歲孩子身故的規定,就從僅退還保費改為給付喪葬費用,因此若是二○二○年六月十日修法之前買的保單,現在發生死亡事故,理賠時該適用哪個版本的法條?是退還保費或給付喪葬費用保險金?

凃薏如表示,雖然法條修改後,商品及條款就會隨著調整,但在理賠時仍會以投保當時的法令規範為依據。換言之,雖然孩子身故時法條已改為給付喪葬費用,但因法律不溯及既往,理賠時仍應回歸投保當時的法令規定,若當時法令是規定退還保費,保險公司就以退還所繳保費處理。

凃薏如表示,雖然法條修改後,商品及條款就會隨著調整,但在理賠時仍會以投保當時的法令規範為依據。換言之,雖然孩子身故時法條已改為給付喪葬費用,但因法律不溯及既往,理賠時仍應回歸投保當時的法令規定,若當時法令是規定退還保費,保險公司就以退還所繳保費處理。

學生保險與郵政壽險

都不受一○七條的規範

保障全台學童的學生團體保險,是否也適用六一.五萬的規範?對此,蔡火炎解釋,《保險法》一○七條第三項規定「前二項於其他法律另有規定者,從其規定」,而學生保險是根據【高級中等以下學校學生及教保服務機構幼兒團體保險條例】辦理,目前提供的身故保障是一○○萬元。另外,依【簡易人壽《保險法》】規定辦理的郵政壽險,目前規定未滿十五歲身故是退還保費加計利息。換句話說,學生團體保險與郵局的簡易人壽保險都不受《保險法》一○七條規範。

凃薏如說學生保險除了身故有一○○萬保障外,還提供失能保險金、住院醫療給付、意外門診給付、燒燙傷及重建手術等,此外還有集體中毒慰問金,對於特殊身份的學童還專案補助重大手術保險金。

孩子的保險如何規劃?

醫療、教育金 兩大重點

每一種保險都有當初設計的理念,就兒童保險來說,凃薏如表示,業者設計商品時都會從思考父母親擔心孩子的哪些問題著手,譬如擔心孩子出生前的先天性疾病、出生後的因病住院,因為○到四歲的孩子最容易生病住院,等到孩子長大則擔心發生意外事故等,這些都是兒童保單最主要的設計點。「以我們公司整體的經驗來看,去年一整年父母為孩子投保的保險,有超過五○%是住院醫療險、手術險等,買重大傷病險的也有一半,而我自己也是這樣幫孩子規劃的。」蔡火炎則認為,除了醫療保障外,也應考慮孩子教育階段甚至步入社會時所需的費用,而身故保障也是有需要的。

林姿婷除了認同醫療保障是規劃孩子保險的重點外,也相當推薦透過儲蓄險為孩子準備教育基金,「對自律能力比較差的人,具強迫存錢功能的儲蓄險是蠻不錯的,我媽媽在我滿十四歲生日的第二天就幫我買了儲蓄險,我自己也有買。不過兩個孩子的保險,都著重在醫療保障,至於儲蓄的部分,具財務管理專長的先生則傾向放在金融市場。」林姿婷強調,投保並沒有一定的公式,除了要檢視需求與財務狀況外,每個家長也都有自己的想法。

最後,林姿婷呼籲家長應盡早幫孩子規劃保險,因為愈早投保保費愈便宜,尤其要把握當下的可保性,否則萬一日後孩子生過病要投保時,可能面臨被加費、除外甚至被拒保的問題。身為財務金融系的教授,她也不忘提醒觀眾,幫孩子買保險是孩子金融理財教育的一部分,「可以藉這個機會跟孩子討論為什麼要幫他投保、保障的內容是什麼?」她說,「這對增加孩子的財商(金融智商 FQ, Financial Quotient)很有幫助!」

百萬張投保權益通知書

確保家長知道兒童身故給付「該知道的」……

去(2021)年底有不少家長收到產壽險業者以掛號寄發的「投保權益通知書」,通知家長孩子的「喪葬費用保險金」尚未達法定最低標準61.5萬元,並提供一些險種建議家長購足。為什麼會收到這份通知書?家長該如何處理?

金管會保險局主任秘書蔡火炎說明,2020年6月10日法條修定後,未滿15歲孩童身故既然有了喪葬費用保險金的保障,業者就該準備好這樣的商品讓民眾投保;但2021年10月16日發生的虎豹潭事件,4名身故孩童投保的旅平險僅能退還保費引發爭議,保險局發現業者當時普遍在傷害險與旅平險並未設計提供喪葬費用的商品。因此緊急找業者開會討論,最後要求業者必須在去年12月1日之前,重新設計提供未滿15歲身故喪葬費用保障的傷害險與旅平險。

此外,對於2020年6月10日修法之後到2021年12月1日之間所銷售的兒童保單,業者都必須到壽險公會的通報系統查詢,了解所承保的15歲以下被保險人的合計保額是否達到61.5萬的保障,如果未保足61.5萬者,業者必須在今年2月底前寄發書面通知,讓家長了解孩子保險身故保障的缺口,並決定是否補足。

國泰人壽保險公司副總經理凃薏如表示,這份權益告知書,只是再次提醒家長更了解孩子保單的權益,如果家長想維持原有保障不願再加保,只要在該通知書上勾選「同意不加保」並簽名寄回即可。「不過在每一次的繳費通知單上,我們仍會再次提醒父母孩子的保障是不足的,如果有需要,隨時都可以增加喪葬費用的保障。」

蔡火炎表示,往後保險公司在承保時,都必須先查詢孩子的身故保額是否已到達61.5萬,若已達上限就只能投保不含身故給付的其他保險,而且要讓家長簽一份聲明書,確認已了解相關的規定。不過,只有壽險、傷害險和旅平險才會受到107條的限制,其他的保險像失能險、醫療險等就沒有這方面的問題。

| 編輯推薦 | ||

市場動態 大陸訊息集錦

中國養老保險 個人帳戶空帳達7,400億元

中國勞動和社會保障部副部長劉永富指出,... | 財經時勢 「房貸壽險」算勸誘借錢買保單?施瓊華這樣說為了防堵理專或保險業務員勸誘客戶借錢買保單的亂象,保險局日前提出「保險業招攬及核保理賠辦法」修正草案... | 市場訊息 台灣人壽:「保險顧問」結盟創新Pi拍錢包「拍好險」 新手爸媽線上免費預約「新生兒險」保單諮詢線下服務保險業看好數位支付平台的會員服務,中國信託金融控股公司旗下子公司台灣人壽保險股份有限公司(簡稱「台灣... |