| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

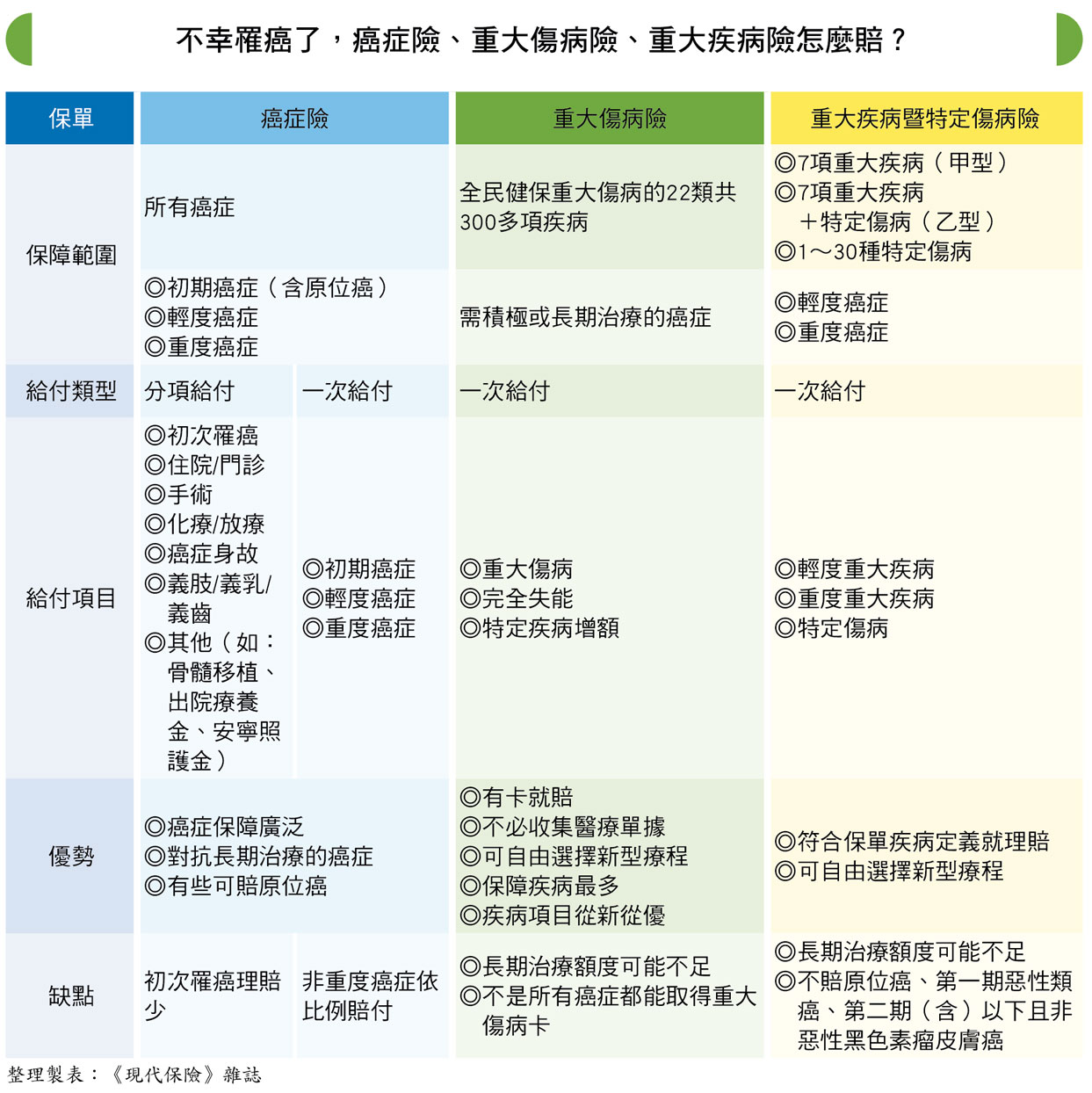

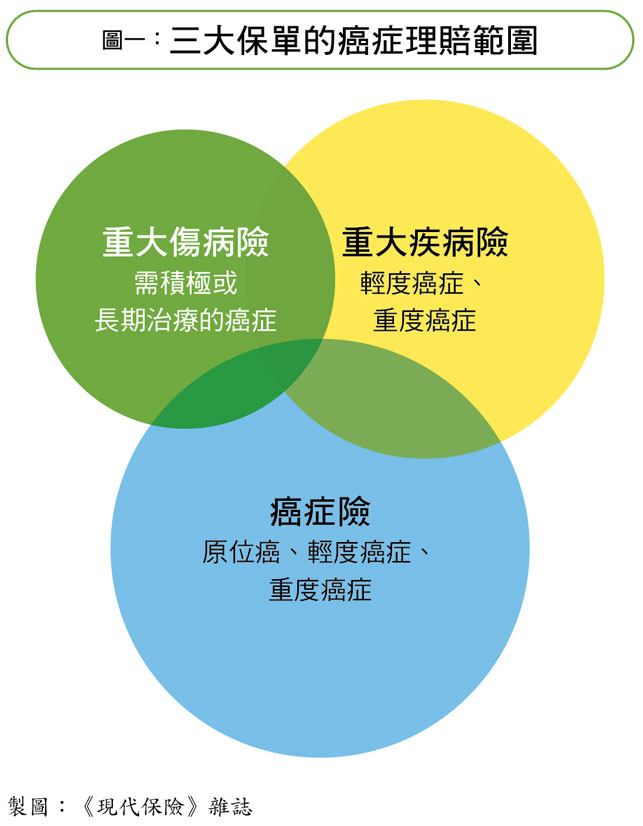

迎戰癌魔,醫療險兵力有限,還有哪些保險可以派上用場?除了大家比較熟悉的「癌症險」之外,「重大疾病暨特定傷病險」、「重大傷病險」也是用來對付癌症等重病的保單,同樣都有賠癌症,該怎麼挑?

癌症險保障所有癌症 為什麼還不夠?

分項給付有上限 一次給付會打折

癌症險有兩種,一是較早問世的傳統癌症險,依療程「分項給付」,二是後來推出的一次給付型癌症險。

傳統癌症險可以填補醫療險的不足,包括初次罹癌、原位癌、癌症身故、住院、出院療養、門診、手術、放化療、骨髓移植、義乳/義齒/義肢等項目。

雖然給付項目繁多,但每個項目及總理賠金額都設有上限;而且,病人第一筆領到的初次罹癌保險金,金額大多偏低,通常在十萬元上下,對保戶而言,不免有「花大錢買小保障」的錯覺。

若是一次給付型癌症險,則根據癌症的等級輕重依比例給付,以某張保額兩百萬元的保單為例,原位癌可賠十萬元,輕度癌(通常為第一期)可賠三十萬元,重度癌才能獲賠兩百萬元保額。

癌症住院天數少

隨著醫療技術進步,癌症住院天數越來越短,目前平均為十二天左右,住院一至三天的更占三十一%。這也意味著,病房費不會龐大到難以負擔,所以根據住院天數理賠的醫療險、傳統癌症險,無法發揮最佳效果。

標靶藥物賠不到

病人檢查或手術出院後,想要選用先進療程,比如在門診施打或口服標靶藥物,或將標靶藥物帶回家服用等,這類高額費用通常不在傳統癌症險的保障範圍;此外,也有部分傳統癌症險保單,規定化學治療限「針劑注射」,因而衍生「口服藥不算化療」的糾紛案例。

而一次給付型癌症險因擺脫了分項療程的束縛,相較傳統型癌症險更為實用,有的保單還會額外給付一整筆「標靶治療金」,比如某張保額兩百萬元的癌症險,可理賠一筆四十萬元的標靶費用,雖額度上稍嫌不足,但也不無小補。

傳統癌症險雖然受限療程,但有些保單可賠原位癌、輕度癌、甚至可賠併發症,這是重大傷病險、重大疾病險所沒有的,因此癌症險依然有其重要性。

不過,買保險最重要的當務之急,就是保障「承受不起」的風險,而保障較嚴重癌症的「重大傷病險」與「重大疾病暨特定傷病險」,才是對抗重病的優先考量;若有充足預算,則應以癌症險、重大疾病或重大傷病險相互搭配,建構完整防護。

精彩全文與圖表,請詳見9月號(381期)現代保險雜誌,馬上訂購!

| 編輯推薦 | ||

調查&排名 平均每天1,430人次在洗腎 費用每月超過20億元

洗腎病患年年增加,每個月平均超過4萬人次,每人次費用超過4萬5千元,一年至少就是250億元!

... | 市場訊息 從0到1的增員成功之路根據統計,台灣有三十七萬名壽險業務員,若扣除登錄在保險經紀人和代理人公司者,壽險公司也有二十萬名之多... | 財產保險 母親開車撞死女兒,強制險賠嘉義縣民雄鄉一位王姓婦人前天(10日)傍晚駕車返家,在住屋附近不遠的巷口轉彎時,不慎撞上自己的一雙兒... |