| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

中國大陸勢力崛起,龐大的人口數更帶來無數商機,不論企業、跨境電商、金融業等,都垂涎這個仍在成長的商業寶地,當然,保險業也不例外!

然而,綜觀近來媒體報導,不難發現台灣保險業前進中國大陸設立子公司,繳出來的成績單都不盡理想。根據立法院預算中心指出,五家赴陸設子公司的業者包括國泰人壽、新光人壽、台灣人壽、國泰產險與富邦產險,共投資了新台幣一三八.六三億元,到了今(二○一七)年第二季,投資帳面價值甚至僅剩六十.三五億元,賠了近六成。

其實,這些數字看在西進過來人眼中,早已見怪不怪,因為外資要在中國大陸設立分公司,起跑點就處於先天條件弱勢,想和財大氣粗的中資保險公司競爭,實在難上加難,中國市場這塊大餅,可能看得到、吃不到!即使中國最近放寬保險業投資持股限制,未來發展仍無法預測。

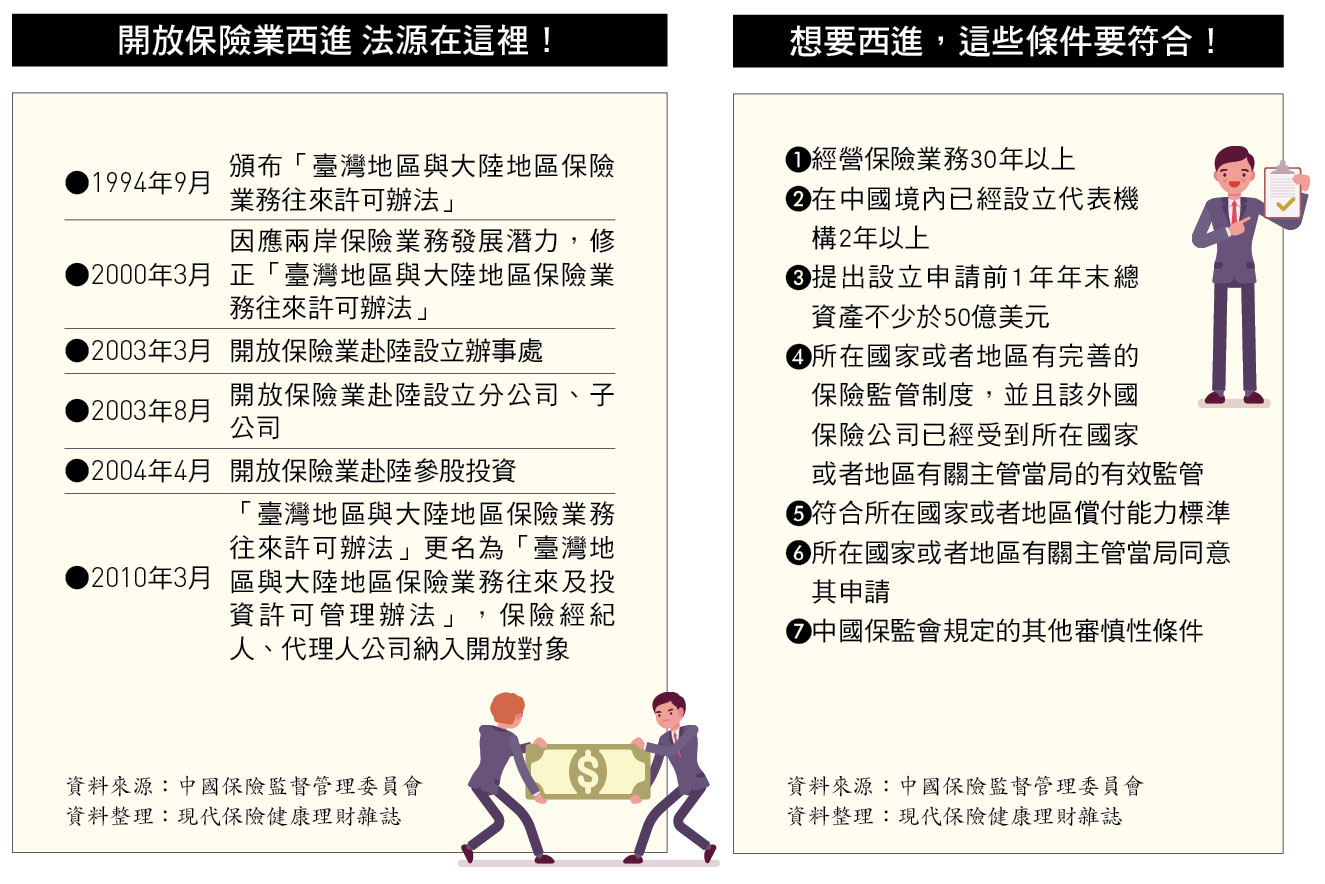

西進並非新鮮事 國內業者長期關注

台灣人每人平均有二.四張保單,顯見保險市場成熟,但這也意味著,保險業者大展身手的空間變窄。其實,台灣保險業者早在大陸保險市場發展初期,就對中國大陸的廣大市場躍躍欲試。

「你有沒有聽過『龍騰計畫』?」曾在開放西進之初,就被公司派去對岸協助拓展業務的主管L說,大約在二○○○年的時候,平安保險設計了一個計畫,找一群台灣的保險先進到對岸做教育訓練,以提升中國當地業務主管的專業能力。

當時平安保險在台灣找了上百位處經理、單位主管過去,「職位保障兩年,一個月薪水至少人民幣兩萬起跳,」L特別強調,在將近二十年前,這樣的薪資行情十分優渥,因此當時很多保險公司的主管選擇到對岸,從經營手法開始,成功將平安保險整個氣勢都帶起來。

也因為有這群台灣人才的加入,不難看出平安保險與台灣的國泰、新光等大型保險公司的管理辦法、制度等都很相似。台灣大約是自千禧年開放保險公司到對岸發展,而中國大陸在一九九五年制訂《中華人民共和國保險法》後,一些新的中資保險公司如新華人壽、泰康人壽等才紛紛成立,保險業正式站在發展浪頭上。

「大陸保險業發展真的很快,」L表示,如果在產業發展初期就開放外資進來,本土公司其實很難生存,畢竟中國保險公司不論在技術、保險專業上,都與國外保險業差太多,然而他們僅花了約十年,就大膽開放外資進入。第一家攻進大陸保險市場的,就是美國友邦保險集團(AIA),台灣則是在二○○一年開始,由國泰人壽、新光人壽與富邦產險等公司率先西進設立辦事處,並在二○○四年,由國泰人壽擔任領頭羊設立分公司,搶進中國。

然而,除了第一家進軍中國的友邦是特許外資獨資的保險公司,爾後第二波進來大陸保險市場的外資保險公司,都必須依照「雙方持股各五十%」的遊戲規則運作,也正是這項規定,讓外資想搶食大陸保險大餅,紛紛碰壁。

保險業前進大陸 關鍵阻礙有三項!

今年十一月十日,中國政府宣布針對金融業逐步放寬外資在中國投資規範,解除中資銀行持股限制之外,在保險業部分,外資三年後持股比例可放寬至五十一%、五年後投資比例則不受限制。消息一出,引起保險業界議論大陸發展的可能性,因為在過去,中國政府規定中、外資持股比例必須各五十%,雙頭馬車的經營模式往往難以取得策略共識,讓前往中國設立子公司的外資無不連年虧損。

一、持股比例限制

「說實在持股各五十%你到底怎麼經營?」L倍感荒謬地笑了出來,「當初合資協議很清楚寫著,金權分配、公司高管怎麼派,一旦開始經營後,對方卻每一樣都跟你搶,然後需要增資時又不拿出錢來。」雙方持股各五十%,就等於若雙方對經營方針無共識,董事會就不會通過。

保險業的經營理念講求「穩健經營」、「長久獲利」,經營前期雖然費用高,但繼續率好就可以愈做愈大。因此,通常保險公司創立前期都是虧損的,一個新保險公司創立,損益大概兩年,公司步上正軌就大概要七、八年的時間,無法一步登天。

保險公司雖前期虧損,但公司愈做愈大,雙方就必須繼續增資(陸稱注資),以符合償付能力(RBC)標準,但如果對方不願意拿錢出來,營運就會卡關。「你錢擺在那邊,他不拿出來就是不拿出來,若你想脫手,對方又有優先購買權。」L直指,當地有許多規定都容易把公司經營拖垮。

二、經營邏輯不同

此外,大陸公司經營理念與觀念和台灣完全不同。L指出,大陸一些集團或金主,取得保險營業證照的目的其實是為了「資金周轉」,對經營保險本業根本沒那麼多興趣。對岸一個機構負責人平均職場壽命大約兩年,沒有立即達到規模、績效、亮點,這個位子又能坐多久?

其實,許多新設中資保險公司,保單繼續率甚至不到十%,這對台灣保險業而言,是相當不可思議的數字。一般而言,個人壽險初年度費用率至少要一二○%左右,意思是收進一百元保費、保險公司要花一百二十元,接著明年保費再進來的時候,就可以分攤一些費用。然而保單繼續率不到十%,意思就是賣出一百張保單、隔年只有十張繼續繳,另外九十張就如同倒貼賠掉。但即使這樣,大陸保險業者還是做得很高興,「原因就是中國大陸企業、法人只要把集團旗下其他公司的錢拿去東牆西補即可。」

由此可知,對岸經營保險公司的邏輯與台灣大不同,經營的出發點就不同了,遑論未來發展?

三、拓點困難

在中國大陸,保單不得跨境銷售,所謂跨境是指省跟省,例如北京分公司的保險商品只能賣戶籍在北京的人,不能賣給山東省的居民。因此要拓點到任何一個省市,就必須申設該省市的分公司。然而,中國大陸主管機關申設分支機構漸趨困難,規模不容易做大,想要獲利就更要加把勁。

「現在外資保險公司規模很難繼續擴大,因為大陸當局對保險公司分支機構的設立與擴展限制愈來愈多,申設一個分支機構就至少要一年,他們認為沒必要那麼多分支機構,況且也沒有相當數量、合乎條件的負責人。」L解釋。

事實上,不必替西進發展桎梏扣上「兩岸關係」的帽子,因為並不是只有台灣保險業者處處受限、連年虧損,而是所有外商都一樣,他國外資要進入中國發展,礙於語言、種族條件,甚至比台灣更沒優勢。因為一旦語言條件難深入基層業務時,就更容易被中國合資方掌控主導權,「許多他國外資保險公司投入的金額甚至比台資還多,同樣要承擔大量虧損,有的情況甚至更慘烈。」

延伸閱讀

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>

| 編輯推薦 | ||

財經時勢 遺贈稅改對最低稅負制的影響

前英業達副董事長溫世仁夫妻所創下的中華民國遺產稅繳稅紀錄60億元,恐將後無來者!

... | 市場訊息 國泰投信:暖實力Fun幸福 陽明教養院感受愛

台北最大身心障礙者照顧機構「陽明教養院」,今年適逢36周年院慶,院方循往例盛大舉辦院慶暨親子... | 市場動態 防疫年的保險新商品風險無處不在,人們時刻需要保險,以轉嫁風險帶來的損失與傷害。隨著保險教育普及與觀念提升,每逢重大事件... |