| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

隨著行動裝置普及化,大數據發展日臻成熟,「物聯網」(Internet of Things, IoT)成為近年最火紅的關鍵字。各行各業紛紛搶搭物聯網商機;保險業當然也不能置身事外。

物聯網保險市場 國外產壽險搶進

對保險產業來說,物聯網透過行動感應裝置,即時偵測保險標的,將資料上傳至雲端分析系統,不但能有效控管風險,甚至達到預測、預防風險的功能,大幅降低保險公司的理賠成本,而個人化的風險評估,則讓消費者獲得更公平的保費。

近年來,物聯網結合保險的創新商業模式,在國外逐漸興起。全球第一家推出物聯網車險概念的美國進步保險公司(Progressive),首開UBI(Usage Based Insurance)先河,根據駕駛人的行車習慣,例如緊急剎車、超速,或駕駛時間、里程長短等因素,來決定車險保費。駕駛習慣愈好,就能獲得愈多保費優惠。

醫療險方面,南非最大的健康保險公司Discovery,與超市、健身房等機構合作,鼓勵被保險人改善生活方式,達到減少理賠、促進健康的雙重目的。例如,當被保險人在超市購買健康食品,就可以享有價格優惠;去健身房運動時,也能獲得一定的會員折扣。

產業破壞性創新 供給需求創雙贏

美國保險策略顧問公司SMA(Strategy Meets Action)合夥人Mark Breading指出,社群媒體是「人與人的連結」;而物聯網則是人所使用的「物與物」之間的連結,這些物件提供了可監控、可管理的龐大數據,最寶貴的是,這些數據具有「即時性」。所謂的「物件」,就是行動裝置,行動裝置蒐集的大數據,才是構成物聯網運作的核心關鍵。

物聯網將對保險產業的發展,造成什麼影響?物聯網這波世紀大潮,是否能為保險市場開創新藍海?慕尼黑策略顧問公司Roland Berger認為,若以「供給—需求」兩個層面分析,對保險公司(供給面)來說,除了有利於篩選保戶、減少理賠支出,也能加強管理客戶關係;對消費者/保戶(需求面)而言,最大的誘因是減少保費支出,且達到有效預防風險的效果。

有學者認為,物聯網將為保險產業帶來破壞性創新(Disruptive innovation),徹底翻轉傳統保險業的經營模式。如果真是如此,台灣保險業者如何因應?面對這波世紀革命浪潮,國內的產、壽險公司如何接招?

美國車聯網保險 保費取決於行為

車用保險,是物聯網保險的先鋒。這可歸功於先進的汽車產業,以及迫切的市場需求。世界衛生組織(WHO)指出,全球每年超過一百二十萬人因車禍身故,卻始終沒有一個可靠的數據,說明「這些車禍為什麼發生?」

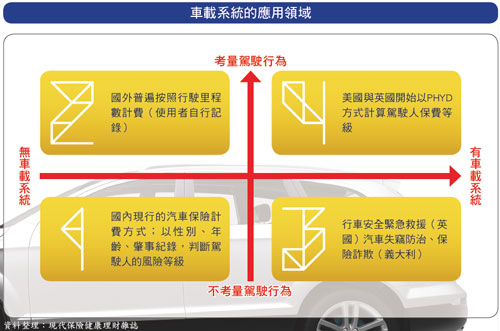

由於車禍發生原因,很難歸究於單一風險,因此,一九九○年代,歐美等國家開始發展車載系統(telematics),將4G行動通訊、汽車自動診斷系統(on-board diagnostic, OBD)等設備安裝在車內,記錄駕駛人的行車習慣,並上傳雲端資料庫。

當「車載系統」和「保險」結合,就發展出PHYD(Pay-How-You-Drive)的費率機制,即UBI保單。在業務招攬上,保險公司可對駕駛人進行分類,篩選駕駛行為不佳的保戶;在理賠上,保險公司則擁有更完整的分析數據,有效辨識理賠詐欺,降低理賠損率。此外,在車內加裝汽車自動診斷,也能即時發出警訊,提醒駕駛留意風險。

物聯網儼然成為產業趨勢,但物聯網與保險結合的實際案例,仍屬少數,且普遍還在初期發展階段。

車載系統發展行之有年。但一名熟悉車險產業發展的學者私下表示,將車載系統應用在車險費率訂價,也不過是近幾年的事。「即便是全球車載系統使用人數最多的美國進步保險公司,滲透率也不到三%;最早發展車載系統的英國,滲透率只有一.六三%。」

以美國進步保險公司為例,保戶透過線上申請,獲得一個記錄器(snapshot device),將記錄器安裝在汽車自動診斷(OBD)插槽中,就可開始記錄駕駛的緊急剎車頻率、駕駛時間、駕駛次數、駕駛里程數等資訊。而保險公司則以記錄器回傳的資訊為依據,提供駕駛行為良好的保戶,更多保費優惠,落實PHYD。

把焦點放回國內,台灣發展「車聯網保險」,有機會嗎?

台灣車險不跟進? 肇事紀錄算保費

「發展車聯網保險,需要OBD(汽車自動診斷裝置)和大數據平台。」學者指出,汽車自動診斷裝置不普及,且成本過高(近新台幣四~五千元),無法吸引消費者購買;此外,大數據平台的建置,成本動輒上百億元,「誰來負擔?」

據了解,國內已有兩家車險業者,有意投入車聯網保險開發。但也有部分業者質疑,台灣已有「肇事加減費」的車險費率,需要另外開發「駕駛行為決定保費」的車聯網保險嗎?

台灣車體險費率仿照日本,考量「從車」和「從人」兩項因素,且強調「肇事紀錄」作為保費加減費的依據;反觀美國,車體險費率沒有將「肇事紀錄」納入保費精算。而這正是美國發展車聯網保險的契機。

不論是肇事加費,或是駕駛行為決定保費,都是將駕駛風險個人化。不過,台灣目前的作法,是將風險導致的「肇事結果」,列入保費訂價的依據;而美國車聯網保險則是透過「駕駛行為」,推算駕駛的個人風險,進而反映在保費訂價。

不過,美國車聯網保險滲透率僅二.五二%,市場買不買單,尚須時間檢驗。也就是說,當市場同時存在兩種費率標準,即可能誘發逆選擇的風險。

若保險公司推出以「駕駛行為」作為訂價依據的車體險,又同時存在以「肇事紀錄」為依據的傳統車體險保單,兩種概念截然不同的商品,同時存在於一個市場時,「最後,選擇車聯網保險的人,可能都是風險低、保費低的消費者。」學者認為,開發新的車聯網保險,需要投入極高的成本,卻可能使保費收入降低。

另外,初期投入商品開發時,需要足夠的統計數據,作為商品定價的精算基礎。但費率如何訂定?數據從何而來?都是商品開發面臨的問題。即使由政府或業者鼓勵民眾加裝車載系統,作為精算統計樣本的來源,但願意加裝的消費者,可能集中在新車車主或風險注意度較高的人,而風險偏高的消費者,反而不願加裝車載系統,導致樣本過度集中,造成統計上的盲點。

更何況,「駕駛行為」真的能反映「肇事風險」?「剎車次數愈多,肇事風險一定愈高嗎?」有業者私下提出質疑。

穿戴裝置測行為 多運動保費優惠

研究指出,歐洲約有六十%保險公司,有意投入車聯網保險的商品開發;但提到居家和健康的物聯網保險,只有不到七%業者表示興趣。不過,台灣號稱「第一張物聯網保險」反而是健康險。

和Discovery 鼓勵保戶健康促進的目的相同,國內業者的做法是,由保險公司免費提供穿戴式裝置,保戶只要隨身攜帶,且達到一定的運動標準,保險公司就會提供最高三%保費優惠。不過,礙於法令規範,保險公司並非直接折扣保費,而是透過聯名卡提供現金回饋。

「即使保戶沒有運動,保費也不會增加。」國泰人壽副總經理林昭廷表示,就算保戶沒有維持運動習慣、或甚至根本不運動,健康狀況相對較差,可能間接增加理賠風險,但由於保單已經核保,所以不會要求加費。

換句話說,費率已將各種健康風險(包括不運動的風險)納入精算,因此,即使成天好吃懶做不運動,同樣不會受到加費的懲罰;但對於有健康管理意識的保戶,就能達到鼓勵的效果,進而降低或延後理賠支出。

缺乏大數據資料 醫聯網保險困境

不過,醫聯網保單叫好不叫座,開賣至今僅賣出幾百件。「缺乏足夠的數據,是最主要的原因。」林昭廷坦言,台灣民眾自主健康管理的觀念低落,沒有使用穿戴式裝置記錄生活的習慣,保險公司很難蒐集到足夠的數據,作為保險商品定價的送審依據,自然不利於醫聯網保險的發展。

即便穿戴式裝置普及化,更棘手的問題是,如何證明「行為和風險之間的因果關係」。臺大智活中心策略長賴宏誌認為,穿戴式裝置蒐集的是「行為」的數據;但「行為」和「風險」之間變數的複雜性,卻難以量化分析。

以醫聯網保險為例,「二十歲女性,發生某種疾病的機率,和她的作息、飲食、行為……,甚至基因,都有交互影響的因果關係。」如何證明穿戴式裝置所記錄的數據,能完全反映實際罹患某些疾病的風險?賴宏誌指出,如何將感應裝置所蒐集到的各種資料,彙整分析成為有意義、有價值的數據,是奠基於精算基礎的保險產業,可能面臨的最大門檻。

物聯網保險觸礁? 可利用數據不足

物聯網商機無限,各行各業搶破頭。但綜觀而論,保險業在這波創新浪潮下,似乎還是頻頻觸礁。「不光是台灣保險業,全球物聯網保險遇到的最大瓶頸,就是沒有可利用的數據。」賴宏誌舉例,行車記錄器使用率僅次於俄羅斯、排名世界第二的台灣,衛星定位系統(GPS)也愈來愈普及。「雖然這些行動裝置,能蒐集到非常豐富的資料;但對保險公司來說,不一定是有用的數據。」換句話說,這些數據並不能滿足大數據5V當中的「價值」(Value)。

「缺乏有用的數據,又不願投入開發。」賴宏誌直言,絕大多數保險公司的作法是,透過既有行動裝置,蒐集各種數據資料,再思考如何利用。他認為,這樣做不合常理,「因為這些行動裝置,本來就不是為保險公司開發設計的;這些裝置蒐集到的資訊,自然也就不會完全符合保險公司的需求。」美國進步保險公司能夠快速發展車聯網保險,就是因為該公司是針對實際需求,投入客製化行動裝置開發。

保險週期有長短 長年期保單難行

傳統以來,保險公司透過長期累積的數據,建構出一套風險預測模式;但卻很難逐一精算各別風險因子。賽仕電腦軟體公司(SAS)保險產品顧問經理Binod Jha指出,一張保單的承保內容及保費,核保的關鍵取決於「歷史資料」,也就是歷史資料庫中,同樣條件的保險標的,所呈現出來的風險品質;但事實上,風險品質是不斷變動的,被保險人的行為,也會因人生不同階段而轉變。

「相較於長年期的人身保險,短年期的財產保險,發展物聯網保險的機會比較大。」賴宏誌認為,「行為決定保費」是物聯網保險的本質,當人的行為隨著時間改變,隔年(續保)的保費,就能按照大數據資料庫的動態變化,同步彈性調整。但如此一來,便推翻了人身保險「愈早投保,保費愈便宜」的消費習慣。此外,人身保險仰賴被保險人的穿戴裝置,這也涉及了隱私和習慣問題。

保險業×物聯網 開創產業新格局

物聯網商機誘人,各行各業虎視眈眈。雖然國內業者對物聯網保險的發展,大多持保留態度,但林昭廷認為,「傳統保險業,都是在做『事後理賠』;但我們未來想要做的是『事前預防』,才能真正促進產業和社會的健康。」

賴宏誌強調,對保險產業來說,大數據應用和物聯網所帶來的真正影響,是保險公司將更有效、積極地扮演「風險管理」的角色,而不再偏重於核保、理賠等「損害填補」的工作,透過物聯網回傳的即時數據,監控、管理,並降低、預防風險,徹底落實「損害防阻」的功能,才能讓「保險業╳物聯網」的結合,開拓嶄新的產業格局,創造更多的市場機會。

| 編輯推薦 | ||

財經時勢 加害人、受害人酒駕 強制車險理賠大不同!

【本文重點】日前,台中一名留姓男子酒後駕駛賓士敞篷車,為閃避另一台違規迴轉車... | 市場訊息 宏泰人壽:善用紅包增值術 年年成長歲歲安 理財如理心 儲備一桶金農曆春節來臨,大人們拿到辛勤工作的獎金,小朋友則開心地領到壓歲錢,春節紅包讓大人小孩都有現金在手的滿... | 市場訊息 現代保險雜誌創刊32年,是全國唯一保險專業全媒體,買保險就看最專業正確、客觀正向的第一品牌!有現代保險雜誌,這樣比較保險!產官媒談退休論保險看未來!/長照界的希爾頓 排隊5年也甘願

今年下半年,堪稱台灣第一個結合「投... |