| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

孫大偉,幾乎是台灣廣告力的代名詞。在高中時代被導師評為「該生素質太差」的他,曾經留級、落榜,年過三十後卻在廣告界大放異彩,創造許多經典的廣告作品。幾年前,他因腦溢血重度昏迷兩個月後病逝,享年僅五十八歲。

台灣知名女子演唱團體S.H.E當中的任家萱(Selina),多年前因拍攝爆破戲發生嚴重灼傷意外,剛開始住院治療時得強忍全身五十四%燒傷面積所帶來的劇痛,持續多年復健治療後,終於逐漸走出人生的陰霾。

隨著人口老化、生活型態改變,罹患重大疾病的患者持續增加,甚至有年輕化的趨勢。不過,因為醫療技術日益精進,國人平均餘命愈來愈長,有時根本不怕生病,而是擔心沒有足夠金援接受治療。

也有不少人認為,自己不僅有健保,還投保了住院醫療險、防癌險,醫療保障應該足夠了,一旦不幸發生重大傷病,面對龐大的醫療費用、收入中斷的經濟壓力,才發現原來保障仍有缺口!

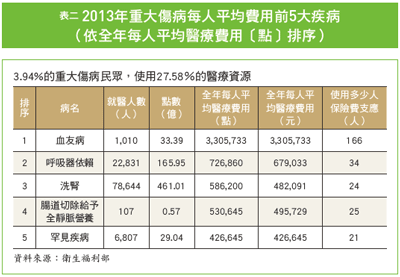

二十八%健保資源 用於重大傷病

據健保署統計,去(二○一四)年底台灣重大傷病卡領證人數將近九十七萬人,領證人數最多的前三名是癌症、慢性精神病、需終身治療的全身性自體免疫症候群,分別約占近五成、兩成、一成,其他常見的還有慢性腎衰竭(尿毒症)必須定期透析治療者、因呼吸衰竭須長期使用呼吸器者等,共約涵蓋三十大類、四百多項疾病。

只要經由特約醫療院所醫師診斷,確定罹患健保公告的重大傷病,即可檢具相關文件申請重大傷病證明,享有免除健保部分負擔、減少醫藥費用的福利。此外,慢性精神病、重要器官失去功能、肢體障礙、植物人等領有重大傷病卡患者,可同時申請身心障礙手冊,享有生活津貼、傷病醫療看護費用補助、臨時暨短期照顧服務補助等福利。

在台灣,重大傷病患者占投保人口約四%,卻使用約二十八%的健保醫療費用,也就是說,國人所繳交的健保費,每一百元就有二十八元是用以幫助重大傷病患者的就醫需求,耗費龐大的醫療資源。

據統計,二○一三年重大傷病每人平均費用的前五大疾病,依序是血友病、呼吸器依賴、洗腎、腸道切除給予全靜脈營養和罕見疾病。

重傷患者持續增加 商業保險扮支柱

淡江大學保險學系副教授郝充仁指出,重大傷病患者人數在未來將會持續成長,但在整體健保醫療支出中僅能維持一定的占比,加上健保自費項目愈來愈多,有賴商業保險來補強社會保險的不足。

值得注意的是,一般重大疾病或特定傷病險的保障範圍,包含心肌梗塞、冠狀動脈繞道手術、急性腦炎、原發性肺動脈高血壓、心臟瓣膜手術等,其實不同於全民健保認可申請「重大傷病卡」的疾病種類,但有許多領有重大傷病卡的患者面臨醫療及照護等龐大費用支出,甚至有的患者病發後幾年內就需仰賴終身照護。

富邦人壽商品行銷部協理洪瑞霙表示,傳統的重大疾病和特定傷病保險主要針對急重症提供保障,但新的重大傷病保險則是針對需要長期持續治療、花費較多醫療費用的慢性疾病提供給付,但排除已拿過健保重大傷病卡的患者,並將「先天性疾病」和「職業病」除外不保。

以社會保險作為商業保險的認定標準,有助於減少理賠糾紛,同時相對於現行重大疾病險的理賠條件,譬如癱瘓須任兩肢中有兩關節機能完全喪失,或腦中風須符合下列四項狀態之一:植物人、一肢以上機能完全喪失、兩肢以上障礙而無法自理生活、喪失言語或咀嚼機能,新重大傷病險只要醫師首次診斷為「重大傷病範圍」項目之一,且取得健保重大傷病證明,即符合給付標準,顯得較為寬鬆。

慢性精神病一次賠 理賠糾紛獲改善

民眾須了解不同保單的保障差異,並以自己最關心的家族病史,作為投保依據。如果家族病史是心肌梗塞、心臟病等腦血管疾病為主,重大疾病及特定傷病險較能提供保障;但若家族中有特殊罕見疾病,最好選擇以「重大傷病卡」為主的新型態特定傷病險。

須注意的是,重大傷病卡不一定是終生有效,依據不同疾病項目所核發的重大傷病證明,可能有一年、三年或五年等效期差異,需經重新評估後再申請續發,而有些重大傷病在續發時給予永久證明。

威盛保險經紀人董事長王信力強調,新重大傷病險的保障範圍更為廣泛,以慢性精神病為例,過去整體醫療保障是不足的,有關住院理賠經常容易產生爭議,但這類疾病患者需要長時間的治療及照護,對家庭形成沉重的負擔,如今在新的重大傷病險中因慢性精神病而核發重大傷病卡,可獲保險金一次給付,減少住院的理賠糾紛。

目前已推出的新重大傷病險,分為一年期、六年期或長年期還本型的保單,保障內容則有單純重大傷病給付、涵蓋身故(全殘)保險理賠或滿期保險金等不同選擇,消費者可依據自身的保障需求和預算,來購買適合的重大傷病保險,讓保障更周全。

若在壽險保單下附加重大傷病一年定期健康保險附約,因為是僅針對重大傷病理賠的附約,保費相對最便宜;但若投保中長年期的重大傷病保險主約,除了重大傷病保障外,提供身故或全殘保險金理賠,保費也會隨之增加,再加上給付期滿保險金,則保費更貴上好幾倍。

衡量收入慢堆積木 醫療保障更健全

據調查,醫療險是民眾購買保險的首選,但究竟該如何做好保障規劃?

郝充仁建議以「堆積木」的概念來做醫療保障規劃,年輕時可先購買重大疾病險,保障遭遇突發重大醫療事故所衍生的經濟問題,等到四、五十歲步入中年,財力較為雄厚且期望晚年擁有較佳保障時,可再購買新重大傷病險,轉嫁罹患各種慢性疾病的經濟風險。

「健康險一定要早點買。」王信力指出,民眾除了透過基本的實支實付醫療險,因應住院之外的治療費用,針對罹病後收入中斷等經濟風險,也應根據自身經濟能力,購買適當額度的重大疾病或傷病保險,「投保額度應為年收入的三到五倍,才能有助於順利度過一段生活調整期。」

| 編輯推薦 | ||

市場訊息 遠雄人壽:全年度營收突破700億 獲利成長85% 表現亮眼身為國內本土企業的遠雄人壽,沒有金控背景,在專業經營團隊領導下,一步一腳印穩健成長,屢獲國內各大專業... | 市場動態 台北富邦銀行:七夕J愛你! 打造LINE許願池搖情人禮 有機會將超夯DW對錶帶回家不想情人節禮物踩雷?台北富邦銀行讓您禮物自己選!北富銀今年化身愛的神燈精靈,幫你實現七夕禮物願望,8... | 醫療、健康保險 健康 保險最好

根據現代保險健康+理財雜誌公佈的第十七回「全國消費者壽險購買行為調查」,超過一千萬人買保險的目... |