| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

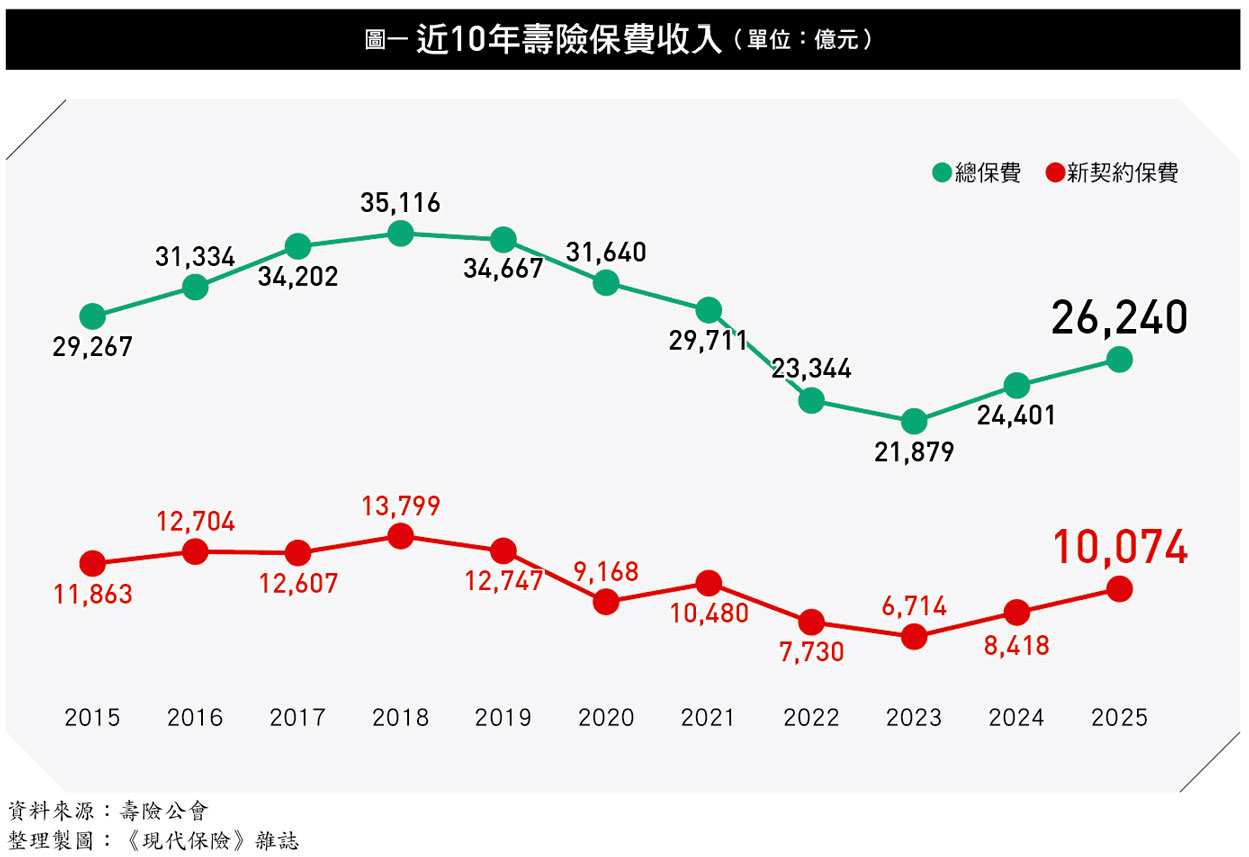

回顧近十年台灣壽險市場的發展軌跡,二○二五年可視為一個關鍵的轉折點。壽險總保費與新契約保費在二○一八年達到高峰後,隨著全球利率環境翻轉、投資型保單銷售規範趨嚴,以及資本市場波動加劇,市場成長動能自二○一九年起逐步趨緩。

二○二二年至二○二三年間,新契約保費明顯下滑。疫情期間通路運作受限,對銷售節奏確實造成一定影響,但更關鍵的因素,仍在於市場利率快速走升、資金轉向高收益美債,以及投資型保單新制上路後,商品吸引力短期下降等結構性變化交互作用,使壽險業進入一段成長模式的調整期。二○二三年新契約保費降至六七一四億元,創下近二十年新低,反映舊有以利差型、儲蓄型商品支撐成長的模式,已難以適應新的市場與監理環境。

隨著利率與資本市場逐步趨穩,壽險市場自二○二四年起出現回溫,新契約保費回升至八四一八億元;二○二五年更進一步攀升至一兆零七十四億元,年增率約一九.七%,正式重返兆元規模。總保費亦連續第二年成長,達二兆六二四○億元,顯示市場復甦已由短期反彈,轉為較具延續性的修復走勢(詳圖一)。

值得注意的是,這一波回升,並非回到過去以儲蓄型商品快速堆疊保費的舊軌道,而是建立在商品結構調整、風險定價趨於理性,以及接軌IFRS17前策略重整的基礎之上。

投資型商品仍是主力 但不再單線驅動

從二○二五年各險種新契約保費結構觀察,壽險市場的成長動能已呈現出更清楚的分工。投資型保單仍是最主要的推動力,但保障型與傳統型商品的角色相對提升,使整體成長來源趨於多元。

二○二五年投資型保單新契約保費合計達四二三三億元,占整體新契約保費比重超過四成,續居各類商品之首。其中,投資型壽險年成長率超過三成,投資型年金亦維持近二成成長,顯示在利率高檔盤整、資本市場波動仍在的環境下,市場對具備資產配置彈性與長期規劃功能的商品需求依然強勁。

相較之下,利變型商品在二○二五年呈現「規模仍大、成長趨緩」的態勢。利變型壽險與年金合計新契約保費占比降至約三成二,雖仍是多數公司的主力商品,並具穩定市場基礎,但其對整體成長的帶動效果,已不若過去集中。這一變化,與壽險公司因應IFRS17接軌,逐步調整商品組合、分散對單一類型商品依賴的策略方向一致,也顯示業者在保費規模與長期獲利之間,逐步轉向更為審慎的平衡。

傳統型回溫 保障商品重新補位

值得關注的是,傳統型壽險在二○二五年出現明顯回溫。在前一階段基期偏低的情況下,加上壽險公司配合接軌IFRS17,積極調整商品組合、提高保障型商品比重,在分紅保單持續熱銷,以及部分公司推出固定利率壽險商品,回應保戶對利率確定性與長期保障的需求,共同帶動傳統型壽險新契約保費年增率達四成八,占比回升至二成(詳表一)。

這顯示在高齡化趨勢、保障需求升溫,以及市場偏好穩健型商品的背景下,傳統型壽險逐步回到壽險公司長期經營的版圖中,也成為支撐保費重返兆元水位的重要因素。

至於健康險與傷害險,二○二五年呈現「一穩一調整」的差異走勢。傷害險新契約保費維持溫和成長,顯示其作為基礎保障商品,需求相對穩定;相較之下,健康險新契約保費略有回落,主要反映市場在商品結構與經營策略上的調整,而非保障需求轉弱。

近年健康險商品在給付設計、理賠條件與費率適足性方面持續接受檢視,加上主管機關對醫療險與實支實付商品管理趨嚴,促使壽險公司重新調整商品內容與銷售策略,部分高保障、低費率商品逐步退場,使健康險短期成長動能趨緩。但在高齡化趨勢與醫療需求持續升溫下,健康險仍是壽險市場不可或缺的長期商品線,只是成長模式勢必更趨理性。

國泰穩居龍頭 前七大成長動能出現差異

從公司表現觀察,二○二五年新契約保費規模超過五百億元的壽險公司共有七家,整體排名變動不大,但成長動能與商品結構已呈現差異。

國泰人壽持續穩居市場龍頭,二○二五年以二三.六%的年增率,將新契約保費推升至一千九百零五億餘元,投資型商品向來為其主要銷售重心,在此基礎上,非投資型商品亦維持穩定銷售,使整體成長結構相對均衡。

富邦人壽延續相對穩健的成長步調,新契約保費成長幅度較前一年趨緩,商品結構仍以利變型與傳統型尤其是分紅保單為主要支撐。南山人壽則維持雙位數成長,投資型與非投資型商品配置相對均衡,在市場回溫過程中,呈現不偏重單一商品線的成長樣貌。

在前七大中,凱基人壽與台灣人壽的成長率表現相對突出。凱基人壽二○二五年新契約保費成長三成以上,顯示其在商品組合與銷售策略調整後,成長動能逐步浮現;台灣人壽則由前一年的小幅負成長,快速翻轉為逾五成的高成長,成為前七大公司中成長幅度最大的業者。

相對之下,新光人壽出現負成長,與前一年的高成長表現形成對比。這一變化除與商品結構與銷售節奏調整有關外,與台新人壽整合過程中的經營重心轉換,也可能對短期表現產生影響。另一方面,台新人壽去年新契約保費年增率高達八成,成長動能相當突出。在此背景下,隨著兩家公司整合效益逐步顯現,未來是否有機會對既有競爭格局帶來變化,仍有待後續觀察。

而在保費規模介於一百億元至五百億元的公司中,二○二五年亦有多家表現值得關注。法國巴黎人壽延續前一年的成長動能,新契約保費年增率達三七%,主要來自分紅保單銷售表現,顯示市場對穩健回饋型商品的接受度持續提高。元大人壽則呈現跳躍式成長,新契約保費由前一年的七十五億元,大幅攀升至二九八億元,成長幅度接近三倍,使其成為該級距中成長最為突出的公司之一。

此外,合庫、臺銀與宏泰三家的成長表現亦相對突出,主要成長動能來自非投資型商品與既有通路支撐,顯示在市場回溫背景下,銀行體系與特定通路型壽險公司,同樣具備放大成長的能力(詳表二)。

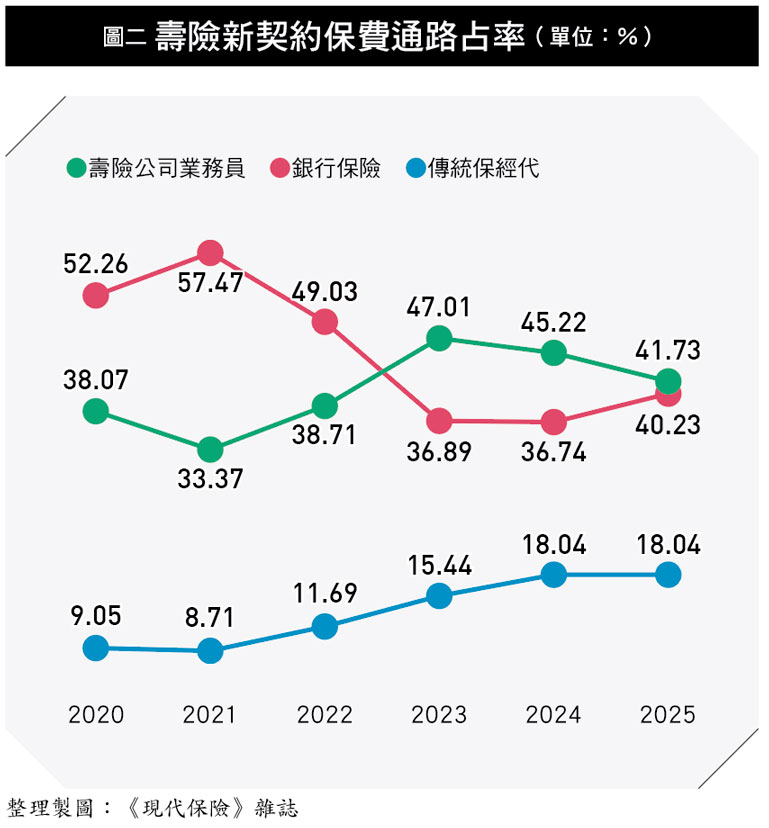

通路結構重新洗牌 銀行回穩、經代續升

從整體通路占率變化觀察,二○二○至二○二五年間,壽險新契約保費的銷售通路出現明顯變化。過去長期由銀行保險主導的結構,在二○二一年占比一度接近六成後,隨市場與商品結構調整而明顯下滑,在二○二三至二○二四年間,占率更降至三成六的低點。二○二五年,在投資型、分紅型及部分利率確定型商品重返銀行通路,銷售動能逐步修復後,銀行保險通路占比回升至約四成。

相較之下,壽險公司自家業務員通路占比自二○二三年高點回落,但仍維持在四成以上水準,顯示業務員通路在保障型與複合型商品銷售上的核心角色未被取代。值得注意的是,傳統保經代通路占比自二○二○年的不到一成,穩步攀升至二○二五年的一成八,且連續兩年維持高檔,反映其在商品選擇彈性與投資型、分紅型商品銷售上的影響力持續擴大(詳圖二)。

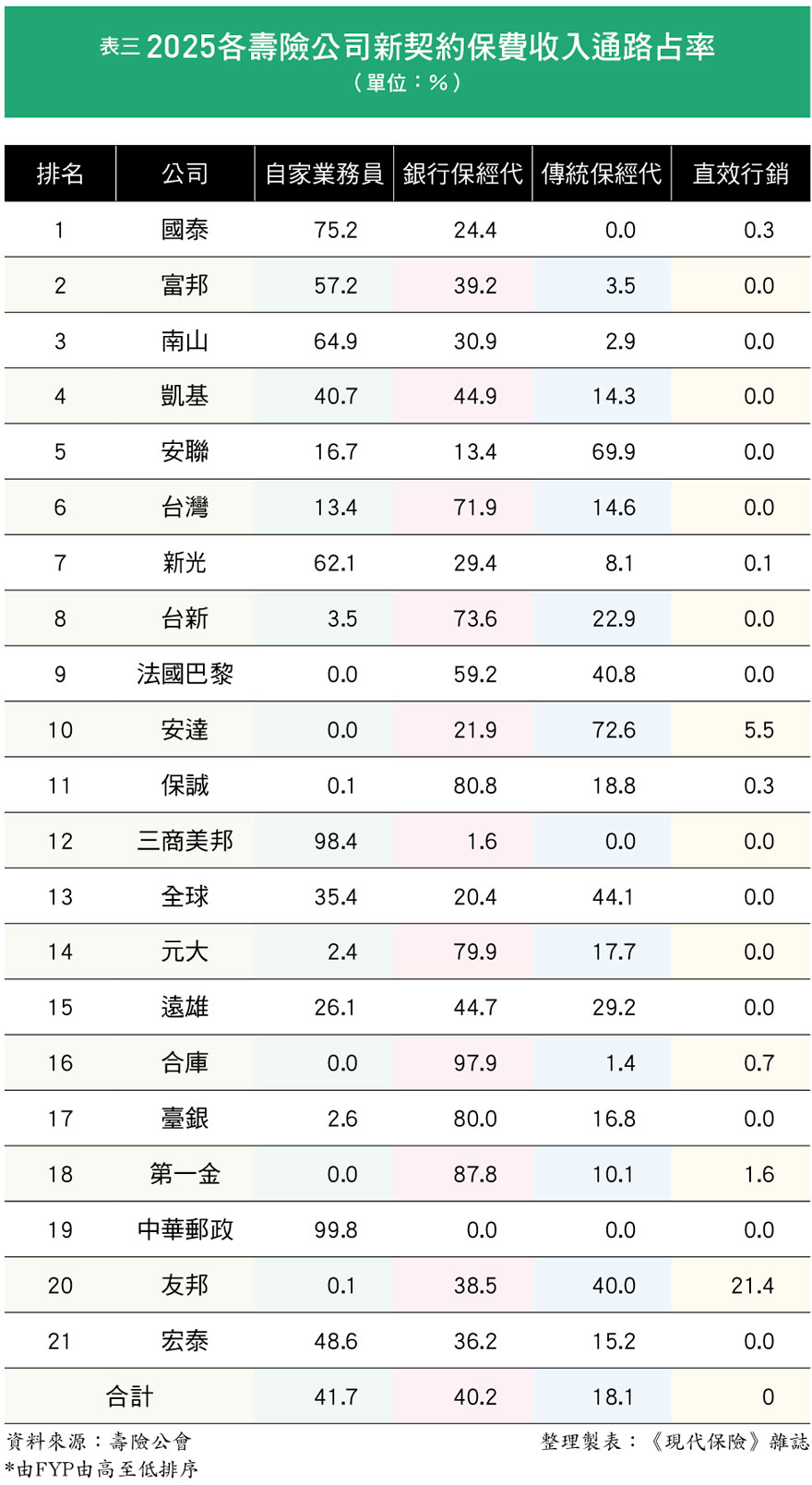

進一步觀察個別公司的通路結構差異,大型壽險公司如國泰、富邦、南山與新光,仍以自家業務員通路為銷售核心,業務員占比普遍偏高,有助於穩定推動保障型與長期型商品。

相對地,銀行體系壽險公司,如台灣、台新、元大、合庫與臺銀,新契約保費高度集中於銀行通路,顯示其成長動能與銀行客群經營策略高度連動。此外,部分外商與專營型壽險公司,則以保經代或特定通路為主,如安聯、安達、法國巴黎、全球及友邦,其通路布局相對聚焦,長期深耕保經代體系,形成穩定合作關係,有助於提升銷售效率與市場滲透力(詳表三)。

二○二五年壽險市場的通路變化,已不再只是銀行、業務員與經代之間的此消彼長,而是隨商品定位與公司策略而分化發展;通路選擇本身,也成為影響壽險公司成長品質的重要因素。

總保費回到成長軌道 反映經營體質差異

從總保費表現來看,二○二五年全體壽險公司總保費收入達二兆六二四○億元,年增率約七.五%,顯示在新契約回溫的同時,既有保單續收與保費留存狀況亦逐步改善,市場整體經營體質出現修復跡象。

大型壽險公司中,國泰仍穩居總保費規模第一,總保費突破五千億元,並維持中度成長,顯示其在新契約與既有保單兩端皆具支撐。富邦總保費續居第二,成長幅度相對溫和。相較之下,南山與新光總保費小幅下滑,顯示在商品結構調整與經營重整過程中,既有保單規模仍面臨一定壓力。

千億以上中型壽險公司中,成長表現差異明顯。台灣、保誠、安聯與凱基總保費皆維持雙位數成長,顯示在新契約放量的同時,亦能帶動既有保單規模同步擴大。值得注意的是,部分近年新契約成長快速的公司,亦開始反映在總保費上。台新與元大總保費年增率分別接近六成,顯示其業務規模正快速放大;法國巴黎與合庫亦出現四成至七成的高成長,反映前期新契約動能已逐步轉化為整體保費規模(詳表四)。

整體而言,與新契約保費相比,總保費更能反映壽險公司的長期經營能力與保單結構穩定度;在市場回溫的同時,哪些公司能將短期成長轉化為可持續的規模擴張,將成為二○二六年後觀察壽險競爭格局的重要關鍵。

延伸閱讀:

| 編輯推薦 | ||

市場訊息 中國人壽:提升身心障礙友善服務 身障朋友也能有保障中國人壽推出國內首張特定輕、中度身障者綜合險,讓身障朋友也有機會享有保障!據統計國內目前領有身心障礙... | 市場訊息 國泰人壽:《達人專訪‧林映萱》校園系壽險顧問 學姊教你大小事

在同為國泰人壽保險菁英的母親耳濡目染下,國泰人壽專招朝陽通訊處襄理林映萱早已認為保險業是一個... | 市場訊息 壽險公會:有關保險業投資提升能源使用效率之能源技術服務業 (ESCO產業投資) 為達2050年淨零碳排目標,政府近年積極推動以生產及生活方式的全面轉型政策,加速推動節能及淨零相關的... |