| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

有句話說,人生最大的悲劇是「錢花完了,人還沒死」!以前,這是一句玩笑話,現在,它已成為許多人生活中最大的恐懼。台灣於今(二○二五)年正式進入超高齡社會,國人平均壽命更來到八○.二三歲。

假如六十五歲退休,至少還有十五年餘命,萬一錢不夠用,生活該怎麼過下去?

長壽風險還帶來另一項隱憂──「疾病」。據統計,國人不健康餘命平均約七.七八年;老後不只要擔心生活費不夠,萬一罹患突如其來的重大疾病,龐大的醫療費用恐難以負荷。因此,為了緩解恐懼與隱憂,趁早準備退休金已成為全民共識與課題。實際上應該怎麼做?如何善用保險、投資工具,打造個人退休帳戶?

國人退休金準備 專家揭常見迷思與風險

提到退休金,多數人的第一個反應是「準備多少錢才夠?」在釐清這個問題之前,先來看看民眾常有的誤解及可能忽略的風險。勤業眾信管理顧問公司執行副總經理暨精算師陳冠宇觀察,一般民眾在準備退休金時,常有的第一個迷思是「以為自己不會活很久」。

現代人愈活愈長,死亡率的「改善速度」也持續加速。以往生命表大約每十年更新一次,主要在於真實反映國人平均死亡率的概況;然而,最近一次發布的時間點,相較上一回僅相隔四年,且平均死亡率有十%的改善幅度,代表國人死亡率改善的速度及變化已愈來愈快。

陳冠宇解釋,假設六十歲退休,以平均壽命八十歲計算,退休金至少需準備二十年;然而按照死亡率改善的速度,等實際到了七十歲時,平均壽命可能又延長了,因此退休金準備的年限必須拉長。

而國人退休金準備的另一個問題是「太晚開始準備」。根據一項退休理財調查,對於退休理財計畫「沒有任何準備」的比率,五十~五十九歲民眾逾五成、六十歲以上的民眾近四成。國立台灣大學財務金融學系教授陳彥行表示,這代表將近一半的民眾,從五十歲才開始累積退休資產,愈晚開始準備就愈辛苦,而趁早開始,時間愈長相對就愈輕鬆。

另一個風險是「對抗通膨的工具不足」。陳彥行指出,勞退、年金險、儲蓄險、醫療險給付都沒有通膨調整機制,假如退休生活要過二、三十年,每個月需要花費十萬元,二十年之後,考慮二%通膨,到時實質購買力只剩下六.七三萬,三十年後只剩五.五二萬,也就是只剩下二分之一。

對此,有部分民眾認為勞保或勞退已提供基本的退休保障。然而,逢甲大學風險管理與保險學系教授許文彥提醒,這兩筆退休金存在兩個問題,一是民眾領取的金額通常偏低,二是勞保的潛藏負債龐大,多年後是否能夠領取預期的勞保年金存在著風險。他認為,少依賴政府、靠自己存錢的風險最小。

如何規劃退休帳戶?精算師:專款專用、善用保險功能

談到退休規劃,並非一股腦地存錢、投資,比數字更重要的,是如何確保這筆錢能真正支應未來的生活與醫療需求。對此,陳冠宇提出幾項原則,如專款專用、帳戶分類,並點出保險在退休帳戶中扮演的關鍵角色。

㊀「專款專用」原則

國人在規劃退休帳戶時,不論是買金融或保險商品,普遍偏好還本型設計,若是用來支應目前的生活開銷,沒有太大問題,但不適合作為退休規劃。陳冠宇提醒,退休帳戶的目的在於累積資產、享受長時間複利的效果,如果現在一點一點拿出來,就會減損資產累積的效益。

因此,他建議準備退休帳戶,採用「專款專用」原則,不隨意挪用,甚至要想辦法讓「把錢拿出來」這件事變得很難,如保險就具有流動性較低的特質,放在退休帳戶裡,反而成為一個優點。

㊁分兩大用途規劃退休帳戶

一是必然會發生的開銷,如食衣住行等日常生活費,可透過年金、債券或其他金融商品來準備;二是不確定是否會發生的風險,如重大疾病或癌症,可善用保險轉嫁未知風險,如透過住院、手術、實支實付醫療險搭配一次性給付的險種來因應。

㊂用保險「對抗不確定性」

陳冠宇觀察,多數民眾在退休生活費的準備,以及住院、手術、實支實付醫療險方面的保障,還算充足;然而,退休準備最害怕突發事件,例如長照,偏偏目前國人長照險的投保率偏低,僅四.五%,長照保障明顯不足。而保險的特質之一就在於「對抗不確定性」,一旦突發重大疾病,對經濟產生很大的衝擊時,「保險就能把你接住,也就是一個財務安全網的概念。」

別低估老後支出! 退休金需求這樣算

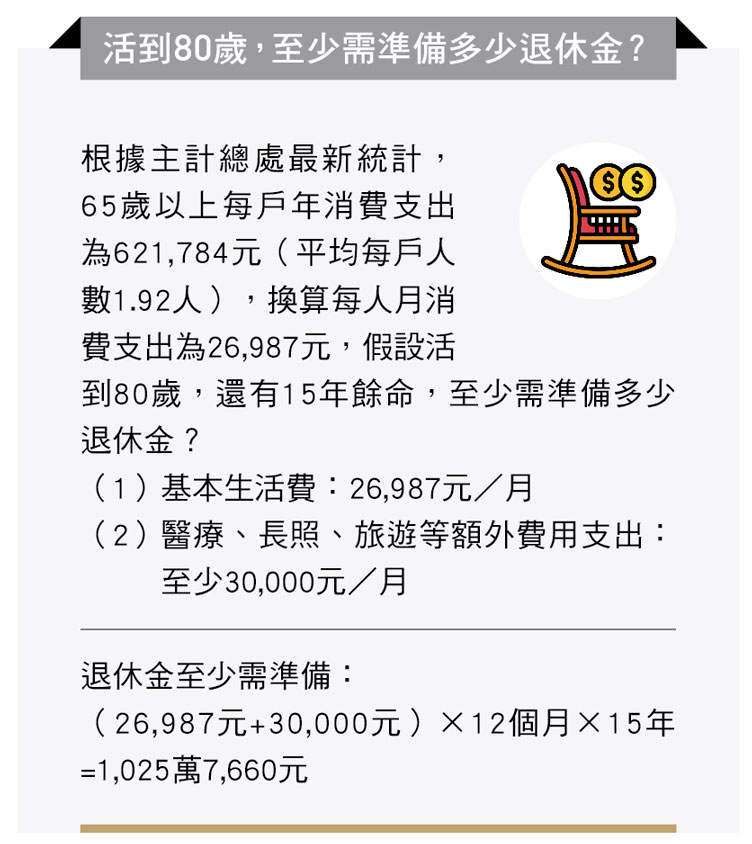

退休究竟要準備多少錢才夠?根據行政院主計總處最新公布的二○二三年家庭收支報告,六十五歲以上退休族群每戶年消費支出約六十二萬元,除以平均每戶人數一.九二人,換算人均每月花費約二.七萬元。然而,與前一年相比,僅相隔一年,家庭消費支出已增加四萬元;由此可見通膨效應的威力,以及多數民眾可能低估退休時所需的支出。

假如六十五歲退休,活到八十歲,需準備多少退休金?若依家庭收支報告的平均每人月消費支出,加上額外的醫療費用計算,至少需準備一○二五萬元(如下方試算表),才能有餘裕地滿足基本生活費及醫療、長照等需求。

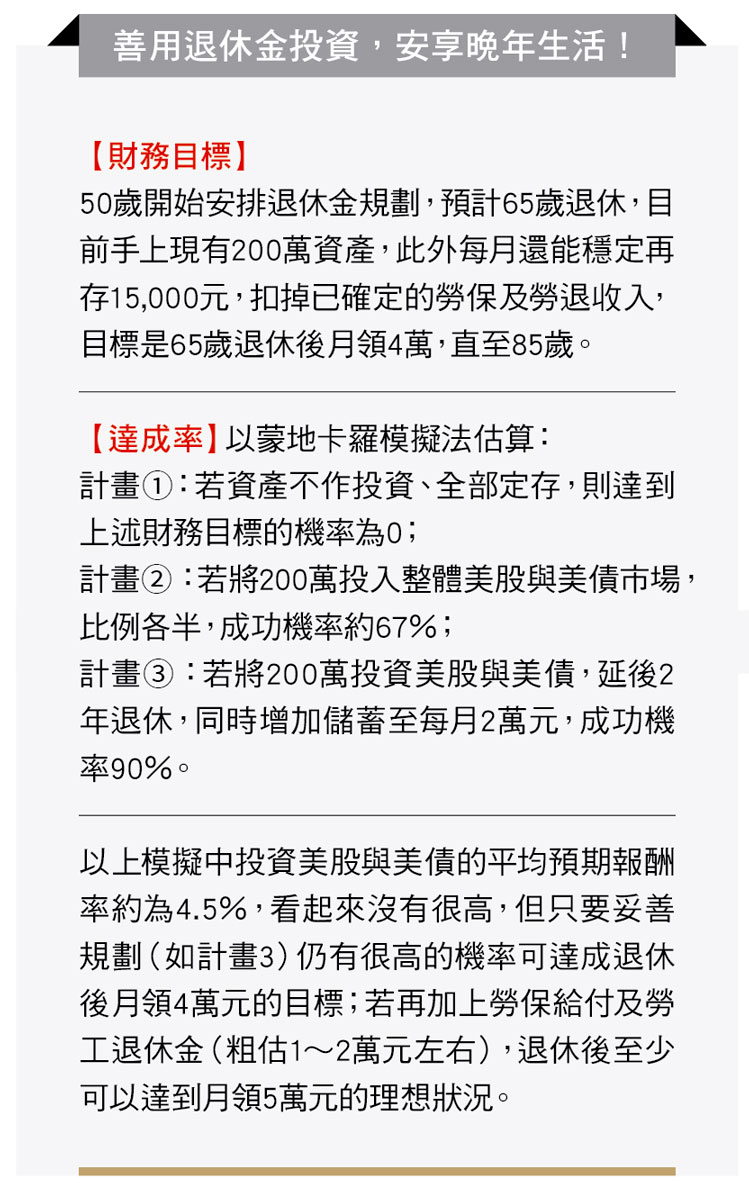

那麼,假設退休後,希望每個月至少有四萬元生活費,如果五十歲才開始存退休金,怎麼做才能達成目標?陳彥行提出案例解析(詳下表),善用退休金投資,達成財務目標的機率較高。

然而,退休金需求的推估方法只是參考原則,實際的退休金缺口,可扣除勞保老年給付、勞工退休金,再依照個人的生活型態與需求進行調整規劃。陳冠宇表示,退休規劃並不難,真正的難題不在於「應該怎麼做」,而在於「現在就行動」,而且必須「持之以恆不中斷」,不只要持續地投入,還要盡量避免中途將資金提領出來。

TISA正式上路! 如何打造投資組合?

由於每個人對退休後的生活想像、可支配收入,以及預計退休的時間點都不同。因此,在規劃退休金時,除了套用原則試算之外,還是要根據自身需求調整。

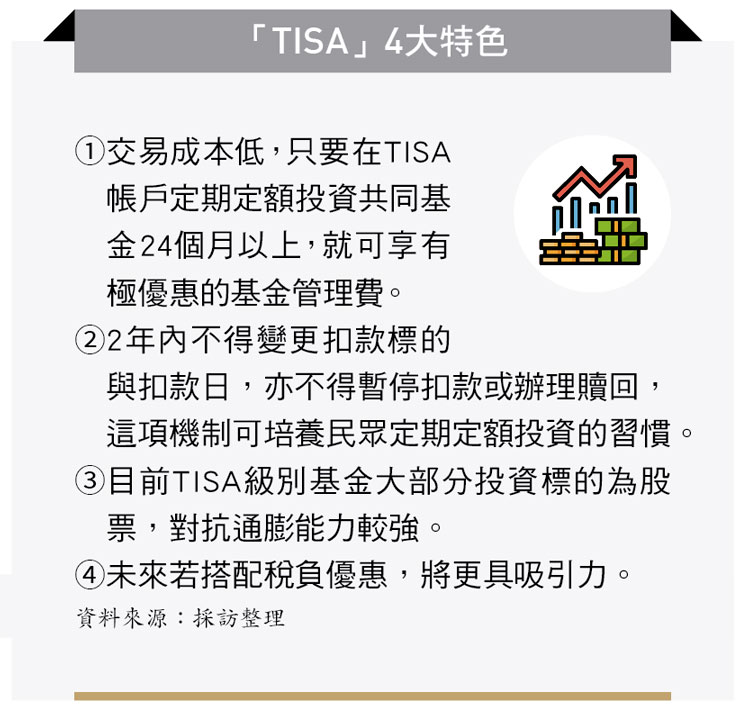

因此,金管會於今年七月正式推出TISA制度 (Taiwan Individual Savings Account),即台灣個人投資儲蓄帳戶,鼓勵國人長期打造勞保、勞退以外的退休金帳戶。TISA帳戶是由政府專為個人打造、可用來存退休金的長期投資帳戶,投資標的為符合TISA基金委員會把關篩選的基金,並提供手續費優惠等誘因,吸引民眾參與。

陳冠宇表示,這套設計就是「輕推理論」(Nudge Theory)的概念,設立機制、透過誘因,讓民眾在非強迫的情況下,自然而然養成長期投資的習慣。許文彥則認為,TISA是「增加」民眾投入的金額,或民眾只是將目前存股、買ETF的資金移轉到TISA以享受相關手續費減免或較低的股利稅率,還值得觀察。

除了最新上路的TISA,被動型ETF、定期定額投資、保險型儲蓄工具(如年金保單)、自動隨年齡調整股債配置的目標期限基金、自動化資產配置工具(如機器人理財)等,也都是不錯的投資工具。

至於投資組合如何配置?在打敗通膨的前提下,陳冠宇以「一百法則」為例,用一百減去年齡,即代表投資組合中的高風險資產(如股票)比例。假設三十歲,高風險資產可達七十%;到了六十歲,就調整為四十%,以此類推。也就是說,愈年輕的時候,高風險資產比例要高一些。

不過,在努力存退休金的同時,也不用太保守,有些錢現在花會比退休後再花效用更高。陳彥行分享一個案例,有一對夫妻平時省吃儉用,好不容易辛苦存下兩千多萬退休金,原本想環遊世界,卻因太太病逝而夢碎,留下「有錢卻來不及花」的遺憾。

兼顧保障與資產 打造專屬退休帳戶

總而言之,在著手準備退休金前,最重要的是先計算「退休金缺口」,再依此擬定行動方案。光有計畫不夠,還要找到推動自己的動機,讓定期儲蓄或投資變成習慣,並持之以恆,才能逐步累積退休資產。

同時,也需考慮通膨因素,每年定期檢視成果,並視狀況調整計畫。保險如年金險可提供穩定現金流,重大疾病、癌症、長照險可用來因應突發疾病;投資工具如基金、ETF,則能在長期中對抗通膨,兩者搭配使用,才能兼顧保障與資產成長,打造最適合自己的退休帳戶。

| 編輯推薦 | ||

醫療、健康保險 乳房有硬塊 還能買這些保險!大多數的乳房硬塊是良性的纖維囊腫或纖維瘤,然而醫院乳房門診發現,近9成的婦女會將乳房纖維囊腫或乳房纖... | 市場動態 台中銀行:「愛捐血樂助農」 獲得廣大迴響

台中銀行攜手台中捐血中心舉辦第三屆「用心關懷 LOVE傳愛」捐血活動,本次以「愛捐血樂助農」... | 市場訊息 新光金控:挺醫護助防疫 攜手關係企業預計捐款5,000萬元台灣新冠疫情日益嚴峻,北部醫療能量負荷龐大,新光金控子公司新光人壽、新光銀行、元富證券及關係企業新光... |