| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

當保險不再只是生活的保障,而成為債務清償的籌碼,究竟是維護正義,還是傷害生存權?「欠錢不還,可不可以扣押債務人的保單?」過去在司法上見解相當分歧。去(二○二四)年六月金管會提出《保險法》修正草案,列出八類保單免於強制執行,但短短半年後,修法方向大轉彎,引發外界爭議。

保單到底應該扮演什麼角色?面對這場攸關保險保障與債權的拉鋸戰,【健康保險大家談】邀請法學教授及保險專家,一同探討扣押保單豁免與債權正義之間的平衡之道。

保單扣押爭議

解約金成為關鍵焦點

二○二二年底大法庭做出第八九七號裁定,即「執行法院於必要時,得核發執行命令終止債務人為要保人之人壽保險契約,命第三人保險公司償付解約金」,之後即確定壽險保單可作為強制執行的標的,導致保單扣押案件大幅增加,許多保單即使沒有價值準備金、或僅有微薄的解約金,仍被強制執行,導致「殺雞取卵」的現象。

儘管大法庭的裁定為保單扣押問題,提供了法律解釋框架,避免各級法院見解差距過大、導致人民無所適從。但,扣押保單真的合理嗎?哪些保單,應該被「豁免」強制執行?

「其實,大法庭裁定主要是針對『人壽保險的解約金』扣押問題,並沒有涵蓋其他保險種類,如醫療險等沒有解約金的保單,」政治大學法學院副院長暨法律學系主任葉啓洲指出, 從《強制執行法》角度來看,強制執行目的是「兼顧債權人、債務人及利害關係第三人的平衡」,因此,對於已確定判決的債務,當債務人不履行時,債權人透過法院扣押財產,是合理的。

| 大法庭 大法庭制度於2018年12月7日正式實施,當各級法院在相同法律問題上出現不同見解時,可透過大法庭裁定,達成針對特定法律問題的統一解釋,減少法律見解上的不一致。 |

不過,保險具有特殊性,不完全等同於一般財產,「特別是保障型保險、或保價金非常低的保單,強制執行對償付債權無實益還可能造成不必要的傷害。」現代保險教育事務基金會董事長林麗銖說。

雖然認同「保險可作為強制執行標的」,但葉啟洲更強調「生存權應高於財產權」原則,「國家有義務保障人民生活,應在不影響債務人基本生活需求的狀況下,要求清償債務,這是法治國家的基本原則。」

附約保障中斷風險

保戶權益如何延續?

在保單扣押的議題中,「債權人的財產權」與「債務人的生存權」如何權衡,也成為各界討論焦點。不過,保險種類相當廣泛,險種反映不同的投保需求,有人買保險是為了轉移資產,有人則是為了醫療保障;尤其大多數的醫療險都是依附在壽險主約之下的附加險,讓許多民眾擔心,一旦壽險主約遭強制解除,醫療險附約可能也會失效,造成保障中斷。

「對沒有解約金的保險進行扣押,是沒有任何意義的。」葉啟洲認為,大多數醫療險沒有解約金,不應該成為強制執行的標的;但現實情況是,大部分醫療險附約都有「效力依附條款」,也就是當主契約終止時,附約就跟著終止。因此,就算醫療險附約沒有被強制執行,也可能因為主約壽險保單被解除而同步失效。

對此,林麗銖解釋,為解決這樣的問題,金管會已修正「人身保險商品審查應注意事項」,並從去年七月一日施行,規定不管是長年期或一年期的醫療險附約,若主契約遭強制執行,該附約不得終止,同時也要求壽險公司,在接到法院扣押命令時,須主動通知保戶保留附約權利,確保附約保障不中斷。

保單是債務人的棺材本?

專家:債權人≠有錢人

金管會去年六月公布保險法修正草案,提出八大類保單豁免強制執行後,引發各界反彈,年底重釋新版本,將豁免範圍簡化為解約金在一定金額以下的壽險與年金險,但仍遭立委痛批「連棺材本都不留」。

究竟,商業保險是不是扮演棺材本的角色?

「最需要保險的人,往往買不起保險,」葉啟洲直言,社會上較富裕的群體多將保單作為稅務規劃工具,並非生存保障。另一方面,弱勢群體無法負擔保險費,卻經常被忽視,「壽險到底是不是要保人或被保險人的棺材本,這很難說。」

此外,台灣社會普遍有「債權人就是有錢人」的錯誤認知。司法案例顯示,債權人不一定是有錢人。例如有「車禍被害人」是債權人,肇事者負擔高額賠償責任但卻不賠償;有夫妻離婚的剩餘財產分配,明明一方很有錢卻不分配,把財產全部放在保險;也有「未成年子女」是債權人,父親逃避扶養義務,但名下只有保單沒有其他資產;「維冠大樓受災戶」也是債權人,因建商設計不良導致住宅倒塌家破人亡,扣押建商的保單卻也遭法院駁回。

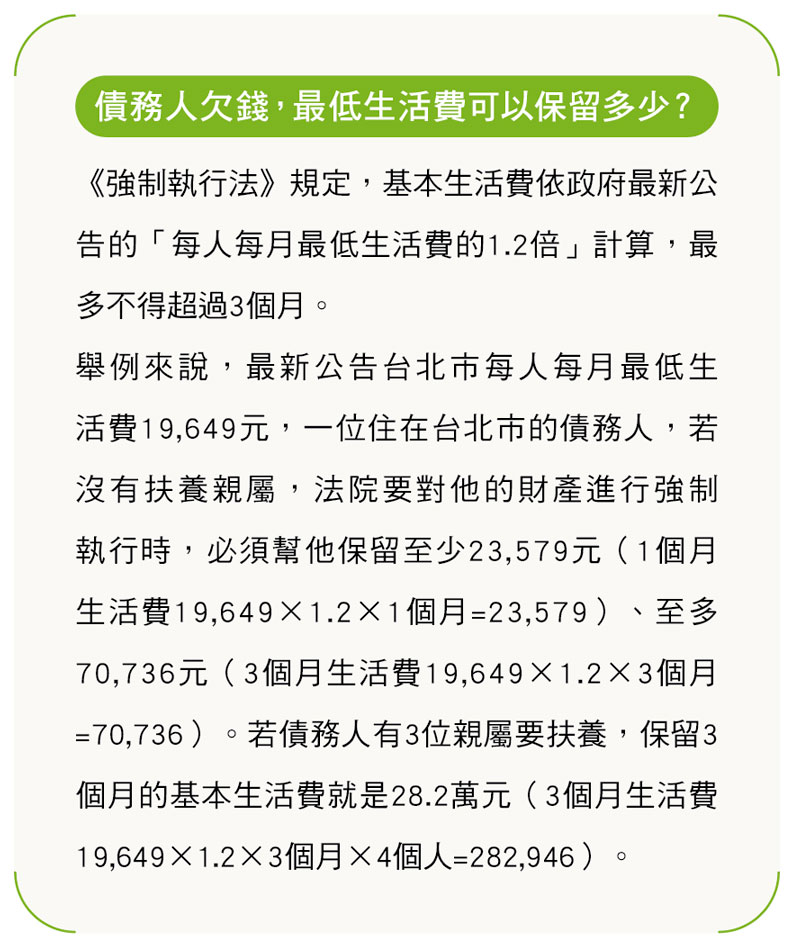

葉啟洲說,若真要談「棺材本」,《強制執行法》已有「債務人及其共同生活親屬的基本生活費,不能成為強制執行標的」的規定,可以保障人民的基本生活需求。

保單扣押的「介入權」

保障受益人權益

金管會去年六月公布的八大類保單豁免強制執行,引發各界反彈。「坦白講,當時公布的八類保單,豁免範圍太廣泛,沒有理論基礎,也完全沒道理。」葉啟洲直言。

直到去年底,金管會才公布新版本,將豁免範圍縮小至一定金額以下的「壽險解約金」。「這方向是對的,因為這就是大法庭一開始作出裁定的出發點,」葉啟洲認為,接下來要思考的問題就是,有沒有必要在《強制執行法》之外,另外再訂出一個豁免額度,讓債務人有第二份生活費保障。

然而,除了債務人的基本生活費保障之外,當法院以「要保人為債務人」的狀況下扣押壽險保單時,保障權益真正受損的恐怕是「受益人」,而非要保人。

為此,金管會去年六月提出修正草案,也同步提出新增「介入權」:當要保人、受益人不同人時,萬一要保人欠債,保單恐被強制解約,受益人在取得要保人同意並與債權人協商(部分還款)後,就能行使「介入權」成為新的要保人,讓保單繼續有效,受益人的保障也能延續。

「介入權」在日本、德國、奧地利、瑞士等國行之有年,但在台灣,《保險法》規定要保人必須對被保險人有「保險利益」;然而,若要保人換成原本的受益人,但這位受益人與被保險人間設有「保險利益」關係時,可能導致介入權「卡關」。

對此,葉啟洲認為,若要讓「介入權」真正發揮功能,可另訂特殊條款,賦予符合條件的受益人具有保險利益,「讓原本沒有保險利益的受益人,也有機會行使介入權,救回這張保單。」

生存保障與債權正義

《保險法》修法的挑戰

面對金管會《保險法》修法草案大翻轉,從八大類保單縮減到剩下一類,林麗銖認為,應回歸保險最基本的原則,「若法院及行政執行署能明確鎖定『壽險解約金』作為執行標的,問題就會簡單很多,只要保單有解約金,且金額超過一定標準,就能強制執行,」她認為,這樣的規範不僅清晰,還能有效解決執行混亂。

「業務員也應該向保戶清楚說明:只要保單有相對的保價金,就可能被扣押,甚至被強制解約,更不能讓保戶有『保險可以阻絕債務』的錯誤認知,」林麗銖強調,保險,尤其是保障型保險,不僅保障家庭,還有助於維持社會穩定,因此在修法或執行過程中,必須平衡雙方權益:既保留債務人在購買保險時的保障初衷,也要兼顧債權人的合法權益。

| 編輯推薦 | ||

市場訊息 《重要新聞》2023年09月28日

勞動部:國定假日到、離職,網路申辦加、退保好便利!

... | 市場訊息 台灣人壽:屢獲頂尖肯定 只願將未來交付你手

... | 財經時勢 史上最慘 2018壽險綜合損益虧5千多億元2018年國內22家壽險公司全年綜合損益負5,008億元,是史上最糟,其實去年9月底壽險公司稅後獲利... |