| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

看病有健保是台灣人最幸福的事,全民健保不只讓民眾安心就醫,也間接帶動商業醫療保險的發展。

健保開辦前、後 商業醫療險蛻變

台灣的壽險公司早在民國五十六年就開始經營醫療險業務,八十四年全民健保開辦前一年,商業醫療險(簡稱商保)個人投保件數僅四○九萬件,一一○年投保件數已高達八○九二萬件,是開辦前一年的一九.八倍。保費收入則從一九六億元成長到四○七九億元,二十六年間以二十倍的速度成長。這還不包括投保團體健康險的二五七三萬人。

商保的投保率從開辦前的○.一九%增加到三三一.一%,換句話說,健保開辦前大約每五百個人才有一個人投保,到了一一○年平均每個人投保三.三張;平均每個人支出的醫療險保費則從一年五○五元增加到一七四五○元。

健保開辦不僅讓台灣民眾醫療保險意識抬頭,拉抬民眾投保商保的買氣,甚至連一句「寵物沒有健保」都可以讓飼主感受沒有健保可以分攤醫療費用的壓力,因而帶動寵物保險的買氣。

補全民健保不足 非醫療險出發點

健保開辦之後,補全民健保的缺口或不足,是多數商保商品設計的主軸,也是業務員為民眾規劃醫療保障或做保單健檢的切入點,「健保給付縮水、不給付或自費項目或金額增加」,都是最常見且最有感的訴求,例如一○五年三月實施DRGS前後,「住院天數縮短」就帶來實支實付、日額型醫療險一波銷售熱潮。

雖然商保常被定位為補健保不足,但事實上早在全民健保開辦前二十八年商保就已經在台灣壽險市場流通,依保單規定在民眾住院就醫時提供現金給付,且考量部份民眾沒有公勞農保等與職業連結的健康險保障,還提供有社會保險與沒有社會保險兩種設計。換句話說,「補全民健保的不足」並不是當初商保設計的目的。現在商保雖然配合健保給付或不給付而有調整,但難免會有保障重疊或不足之處,例如住院日額不論是否住健保病房都依約給付,又例如實支實付只付健保不給付的部份,但受限於給付上限或列舉的給付項目跟不上醫療科技進步,導致無法完全滿足補健保不足的目的。因此在健保財務吃緊,總額預算年年增加,費率調漲困難的情況下,商保能否更符合民眾所需、能否分攤全民健保永續經營的壓力,更成為各方關注焦點。

商保補位健保 有先天不足之處

提到商保補位健保,通常聚焦在保單的設計如何讓被保險人在健保不給付的項目或額度獲得商保給付。但是商保大多只承保被保險人住院、手術與門診手術等必要醫療行為,與健保承保所有就醫、用藥等不同,因此非住院期間發生的用藥,即使要價不菲也往往不在商保給付範圍。

更重要的是,健保照顧國人從生命成形到結束,不分年齡、體況,但體況與年齡則是商保是否承保以及承保條件最重要的考量,因此越需要醫療服務的人越買不到商保或負擔不起保費,換句話說,商保與健保互補的效應會隨著被保險人的年齡漸增或體況漸差而遞減,有的人則受限於體況,只能靠健保照顧,終生無法買到商業醫療險。

因此長遠來看仍須有一套專為健保補位設計的制度。

復刻強制+任意車險 擘劃健保金字塔

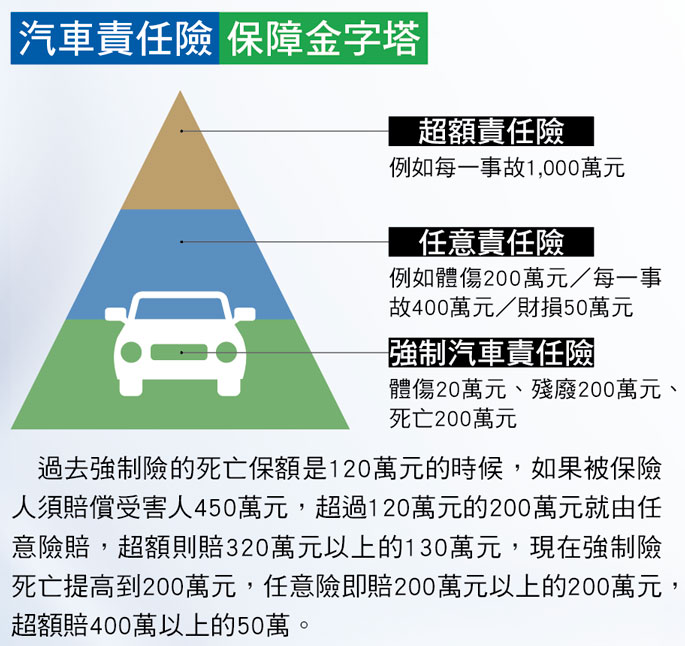

民國八十七年實施的強制汽車保險是台灣政策性保險的成功範例,以公辦民營、無盈無虧模式經營的強制險,成功達成採無過失責任照顧所有車禍受害人的立法宗旨。除了所有車主依規定必須投保強制責任險之外,車主可依個人需要再投保任意責任保險、超額責任保險,建構出有如金字塔般,無縫接軌的汽車責任保障完整配套。

汽車責任險金字塔的各層保障雖各自運作卻搭配順暢,每一層的保障額度看似固定,但考量底層的強制險保額有可能調整,因此任意責任保險規定「本公司僅對於超過強制汽車責任保險給付標準以上之部分對被保險人負賠償之責。」超額責任保險則規定僅對於超過強制險與任意險的部份負責,因此,當強制車險的保障額度改變,第二、三層的起賠點便自動往上調整,彼此緊緊相扣,提供的保險保障既不重疊也不會有疏漏。肇事駕駛不致於沒有履行賠償責任的能力,受害人也不會求償無門。

目前台灣民眾的醫療保障即以全民健保為基礎,並以商保做為第二層保障補強健保的不足,雖類似強制險與任意險的關係,但兩者卻無法無縫接軌,因為商保是雙方的契約,一旦投保生效,給付條件在保單有效期間內固定不變,但健保給付卻難免調整,以現行的商保補位健保有實際上的困難。

疫情期間產險業者為COVID-19染疫者設計的防疫保險,最終造成防疫保險之亂,將不變的保險條件架設在滾動變化的防疫措施之上,就是以保險期間給付條件固定的商業保險配合變動的政策,最典型的失敗案例。一一一年產險公司賣出七三○萬件保單,收進保費五五.七億元,然而截至今(一一二)年六月三○日,理賠已達六六一萬件,金額二七一七億元。

因此商保若要在健保的永續經營上有完美補位的機會,必須建構一套像任意責任保險這樣,可以隨強制險條件改變而自動調整保障額度的補充性健保,負擔健保無法全額給付的差額或尚無法給付的新藥、新療法,保障範圍可以比照健保,或像任意險一樣保障範圍略大於強制險(例如增加造成第三人財物損失的賠償責任)。

醫療保險交易所 公辦民營補充性健保

至於補充性健保的架構,則歐記健保(Obamacare)中的醫療保險交易所(Health Exchanges)似乎是一個較可行的模式。

美國在二○一四年生效的歐記健保,是以讓尚未納入聯邦醫療保險(Medicare)或醫療補助(Medicaid)的患者獲得保護與平價醫療(Affordable Care)為主要目的的法案。

雖然歷史背景和整體狀況與台灣不同,但其中設立醫療保險市集(Health Insurance Market Place)的做法很值得追求健保永續經營的台灣參考,即由衛福部設置醫療保險交易所,讓符合條件的保險公司在這個平台銷售由衛福部與金管會訂定並受政府監管的標準化補充性醫療保險計劃,且可設計不同投保金額等級,以公辦民營的方式經營,民眾可以從參與的保險業者選擇自己想投保的公司。

補充性健保的所有保險條件都由衛福部會同金管會依補健保不足、減少醫療浪費、無盈無虧等政策目標主導設計,由優質保險業者參與,以全民投保為目標。

為了鼓勵優質保險公司參與,金管會可以比照推動微型保險或提高保險保障提供獎勵措施,而在這個平台投保補充性健保的民眾,可以考慮給予類似健保費與健保補充保費的全額列舉扣除稅惠;雖然是無盈無虧的業務,但是參與的保險公司透過服務平台客戶,有機會開發更多客源,並因為藉由實際參與健保的醫療給付,開發更符合民眾需求的各種保險;而面對有保補充性健保的病患,醫師也可以在不必擔心病患的經濟能力下,做出更多可以提升醫療品質的治療計劃。

走老路到不了新地方 讓民間企業貢獻經驗

目前保險業已建置理賠區塊鏈,且共享資料已從同業間延伸到醫院,未來在交易所平台投保的補充性健保也可以由平台上的保險公司直接給付給醫療院所,減少被保險人、保險公司與醫師、醫療機構的理賠文件往來等理賠作業。因為補充性健保類似第二層健保,在給付上限底下,不論健保給付放寬或限縮,即隨之自動調整補位,在一定額度內都可以補足健保自費差額,因為有補充性健保做為第二線支援,健保總額預算不斷增加、費率調漲的壓力或可獲得舒緩。如果可以讓保險公司透過這個平台在衛福部與金管會的監督下,間接參與台灣的健保運作,未嘗不是有助於現行健保永續經營的方法。

全民健保是台灣的驕傲,但是健保財務壓力從來沒紓解過,今年健保總額已突破八千三百億元,費率調漲可以開源,提高或增加部份負擔可以節流,卻往往因為政治考量卡關。台灣的壽險公司經營醫療保險超過半世紀,由優質公司參與補充性健保,在政府的監督下經營交易平台,堪稱民間企業為全民健保貢獻經驗、確保健保永續經營的不二選擇。

建構醫療保險交易所或許可行,但即使可行也有許多有待克服的挑戰與跨部會的溝通,甚至若要達成全民參加以分散危險、降低保費的目標,還必須像強制車險與全民健保單獨立法。但是實現可長可久的計劃從來沒有簡單過,就像全民健保從民國七十七年開始規劃到實施,各方經過長達七年的努力,強制車險在民國八十七年實施前也經過柯媽媽的八年抗戰。要為二十七歲的全民健保找到永續經營之道,也不會是一年兩年的事。

但是我們相信凡事沒有奇蹟,努力過即使沒有成功也必定留下歷史的痕跡。走老路到不了新地方,期待全民健保制度能夠在新思維、新作為中為民眾提供更多保障、確保永續經營。

| 編輯推薦 | ||

市場動態 公勝保經 保險真善美實踐家

公勝保險經紀人推舉總經理李雯蕙與公直事業部負責人張淑珍,分別角逐第十二屆保險信望愛獎「最佳保險... | 財經時勢 不平靜的一年!從2020年逝世名人看保險2020庚子惡年還沒結束,已有眾多知名藝人、球星殞落,NBA球星Kobe Bryant、劉真、日本資... | 市場訊息 南山人壽:疫情催生國人健康風險意識 保險走入事前預防新觀念 外溢保單化身健康新體驗南山人壽發現,對於近年來崛起、強調「超前部署」、「事前預防勝於事後理賠」概念的「外溢型保險商品」,民... |