| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

保險是所有金融理財工具中,最具節稅功能的,除了節稅,透過受益人的指定與變更,妥善規劃遺產及結合保險信託,還可以保全資產,並將所創造與累積的財富,安全順利的傳承給下一代。

從保費到給付 都有稅可節

購買保險的保費支出,依稅法規定,每人每年有2.4萬元的保費可列舉扣除,以降低所得淨額,節省所得稅支出,以一家5口每人2.4萬元計,一年就有12萬元的保費列舉扣除額。

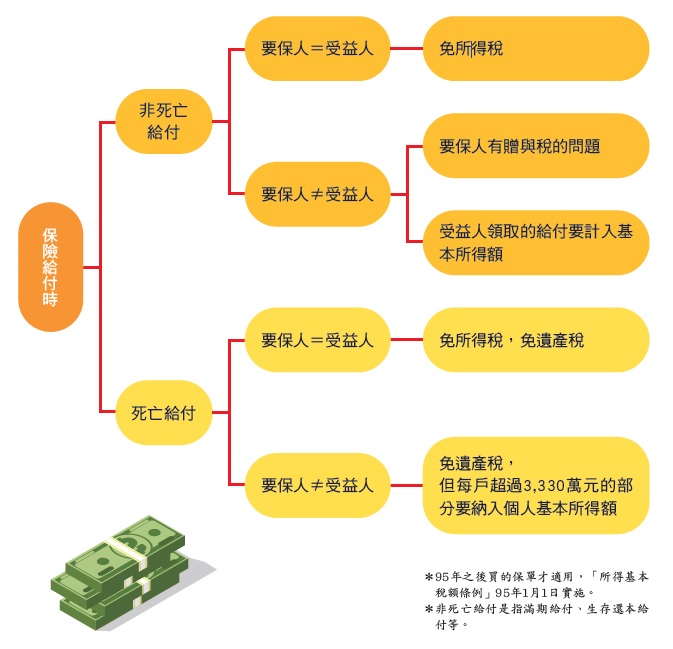

民眾購買人壽險或年金險的各種保險給付,包括生存給付或死亡給付,依保險法及所得稅法規定,可免所得稅及遺產稅,但自所得基本稅額條例實施後才買的保單,「受益人」領取特定的保險給付時,必須計入基本所得額,計算最低稅負:

❶ 受益人與要保人非屬同一人的人壽保險及年金保險給付中,屬於死亡給付部分,每一申報戶全年合計數在3,330萬元以下者,免計入基本所得額;超過3,330萬元者,死亡給付以扣除3,330萬元後的餘額計入基本所得額。

❷ 受益人與要保人非屬同一人的人壽保險及年金保險給付中,非屬死亡給付部分(譬如生存還本給付、滿期給付等),應全數計入基本所得額計稅。

❸ 健康保險給付、傷害保險給付、及受益人與要保人為同一人的人壽保險及年金保險給付,均不納入個人基本所得額。

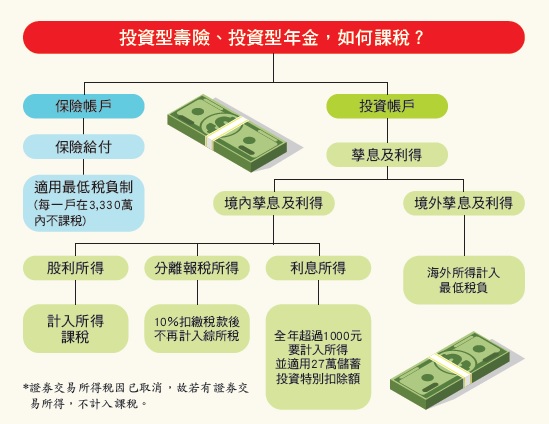

投資型保單的投資收益 如何課稅?

根據財政部台財稅第09800542850號函令規定,民國99年1月1日起生效的投資型保單,投資帳戶的收益或孳息,都要在收益發生年度計入要保人的所得課稅。

換言之,只要是99年開始生效的投資型保單,投資收益如果是海外投資所得,例如境外基金所產生的收益,就要納入海外所得計算最低稅負制,若是國內貨幣帳戶等國內收益,利息就必須納入綜合所得稅計算。

●課稅不溯及既往:99年1月1日起購買的投資型保單才適用

●課稅主體:要保人

●課稅名目:所得稅、基本所得額

●哪些收益要課稅:股利所得、利息所得、分離帳戶的投資所得

更多精彩完整文章,都在即將出刊的【節稅創富保典】

更多精彩完整文章,都在即將出刊的【節稅創富保典】

| 編輯推薦 | ||

市場訊息 現代保險教育基金會:圓夢人生公益教育講座 台南場2/6(一)、台北場2/15(三)前免費報名

... | 市場訊息 地震基金:地震保險基金與第一產險 端午集氣熱血響應地震保險基金與第一產險共同於111年6月3日在桃園舉辦「端午集氣 熱血響應」捐血活動,即使在近期疫情... | 市場訊息 核保差異化管理 新規擾民? 金管會日前公佈,明(2016)年保險業將實施核保差異化管理措施,各保險公司對保戶進行財務核保及生調的... |