| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

上週發生918強震後,餘震接連數日,天搖地動的震撼,引發全台民眾對住宅地震保險的討論和關注。但國人普遍因房貸而投保,如果房貸還沒還完,房屋遭地震受損,導致房屋毀損,這樣還得繼續繳房貸嗎?

自921大地震之後,政府開始實施「住宅火災及地震基本保險」制度,民眾只要有申請房貸的需求時,則必須購買「住宅火災保險」,而一旦購買住宅火災保險,就會自動涵蓋「地震基本保險」,等於同時擁有住宅火災與地震基本風險保障。

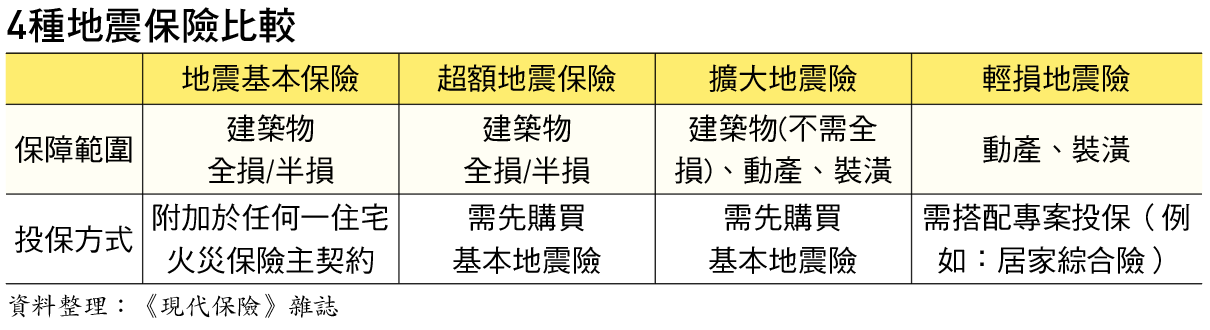

但是「地震基本保險」採全國單一費率,不管老屋新屋保險金額僅為150萬元,在現今房價動輒千萬以上,且房貸還款期間也越來越長,加上必須因地震造成全損或半損(可修復但費用超過重建成本50%以上)時才會啟動保障。

以目前的建築物耐震強度,造成房屋全倒或半倒的情況少之又少;但是因為地震造成房屋發生牆壁龜裂、磁磚碎裂或是屋內動產損失的情形反而屢見不鮮,但卻不在地震基本保險以及超額地震保險的保障範圍內。

即便房屋倒塌嚴重達到半損或全損,符合地震基本保險的理賠門檻,由於屋主是以房子作為貸款的抵押品,銀行藉由房貸契約取得債權,因此不管房子遭受天災或人禍導致損壞或倒塌的情況時,貸款人仍須依約按月還款給銀行,直到房貸年限結束為止,而投保的保險也會先將保額的60%優先償還銀行,其餘的房貸還是得依約還清。

房屋半損或全損倒塌了,房貸卻還得繼續繳,保險理賠金有6成都償還給銀行,對房貸族來說恐怕雪上加霜,因此,如果覺得地震基本保險150萬元保額不足,可以另外附加「超額地震保險」,保險公司會扣除「地震基本險」應負賠償責任後,再依約負賠償責任。但值得注意的是,和地震基本險一樣,需要房子全損、半損時才能理賠。

另外,「擴大地震險」或是「居家綜合險(含輕損地震險)」也是民眾可以考慮替住家增加保障的選項。

「擴大地震險」的保障範圍包括建物、裝潢、動產,且建物不限於全損才理賠,而裝潢(例如油漆大面積剝落)和動產(電視或燈具砸毀)部分的理賠方式,採危險事故發生時的實際價值賠付。「居家綜合險」則包含「輕損地震險」,對於地震造成的裝潢、動產毀損,在保額之內則採實支實付方式理賠。

台灣位於地震頻繁的太平洋地震帶內,除了平時對於地震的防災知識不可少外,做好保險規劃也一樣重要,切莫只因為房屋貸款才投保地震相關保障。

延伸閱讀:

| 編輯推薦 | ||

市場訊息 華南銀行:台北101購物趣 台灣Pay絕配

在行動支付大戰白熱化之際,即將在明(108)年邁向百年經營的華南銀行持續響應政府2025年非... | 市場動態 「人禽流感保險」將在中國大陸流行?

禽流感疫情來勢洶洶,到去(2005)年底為止,全世界已有18個國家相繼發生高病原性禽流感疫情,... | 調查&排名 最需要保障的世代,渴望哪些保單?風險焦慮超大!30世代「再購意願」為全齡之冠

處於人生關鍵階段的「中堅世代」,是家庭中重要的經... |