| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

目前的商業長照險,依據給付設計的不同,可大致分為:不還本(消耗型)長照險,以及還本型長照險兩大類。

不還本長照險僅提供長期照顧一次金和分期保險金,而還本型長照險則會額外再提供身故與祝壽保險金,通常會以所繳保費的約定倍數,扣除已領取之長期照顧保險金給付。前者保費較低,後者保費較高,但具有一次補足長照與身故的雙重保障。

至於不同族群該如何挑選長照險?家庭責任最重的中壯年,是最需要長照險保障的族群之一。年輕族群預算有限,可選擇不還本的長照險,保費相對便宜,而中壯年族群大多扮演經濟支柱的角色,可選擇兼具長照和身故保障的還本型長照險,萬一發生不幸時,還可遺愛家人。

理賠認定條件有差異

腦中風、失智症 怎麼賠?

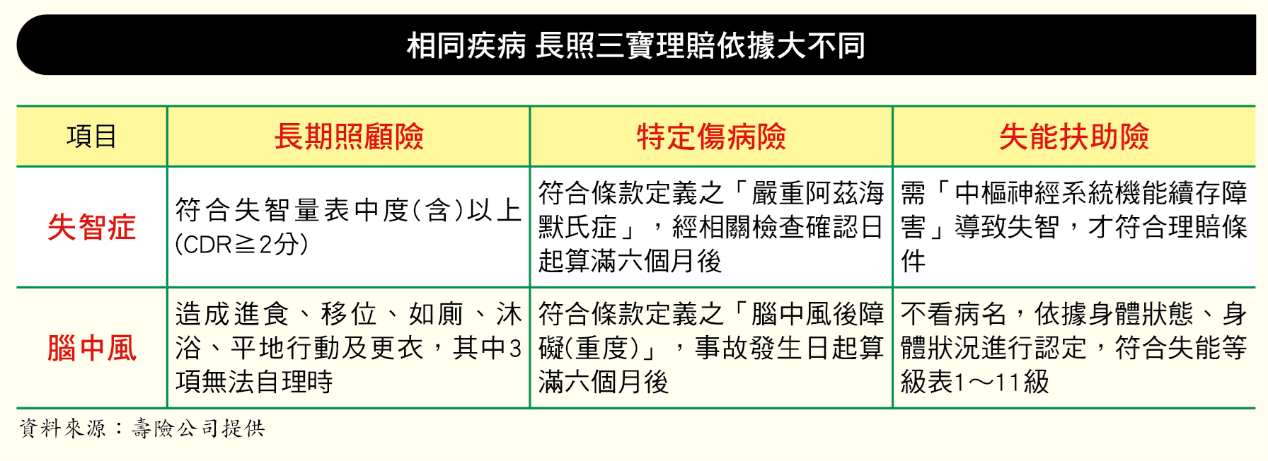

過去市面上常有長照三寶的說法,也就是將長期照顧險、特定傷病險、失能扶助險,視為三大長照保障。相同疾病,在不同理賠條件下,結果就會不同。

若是腦中風,在長照險的認定標準下,必須符合「造成進食、移位、如廁、沐浴、平地行動及更衣,其中三項無法自理時」;在特定傷病險的認定標準,則是「符合條款定義之『腦中風後障礙(重度)』,事故發生日起算滿六個月後」;至於失能扶助險,則是「依據身體狀態、身體狀況進行認定,符合失能等級表一~十一級」才可能啟動理賠。

另外,像是失智症,長照險看的是「符合失智量表中度以上 」,特定傷病險則必須符合「條款定義之『嚴重阿茲海默氏症』,經相關檢查確認日起算滿六個月後」,而失能扶助險雖不看病名,但需「中樞神經系統機能續存障害」導致失智,才符合理賠條件。

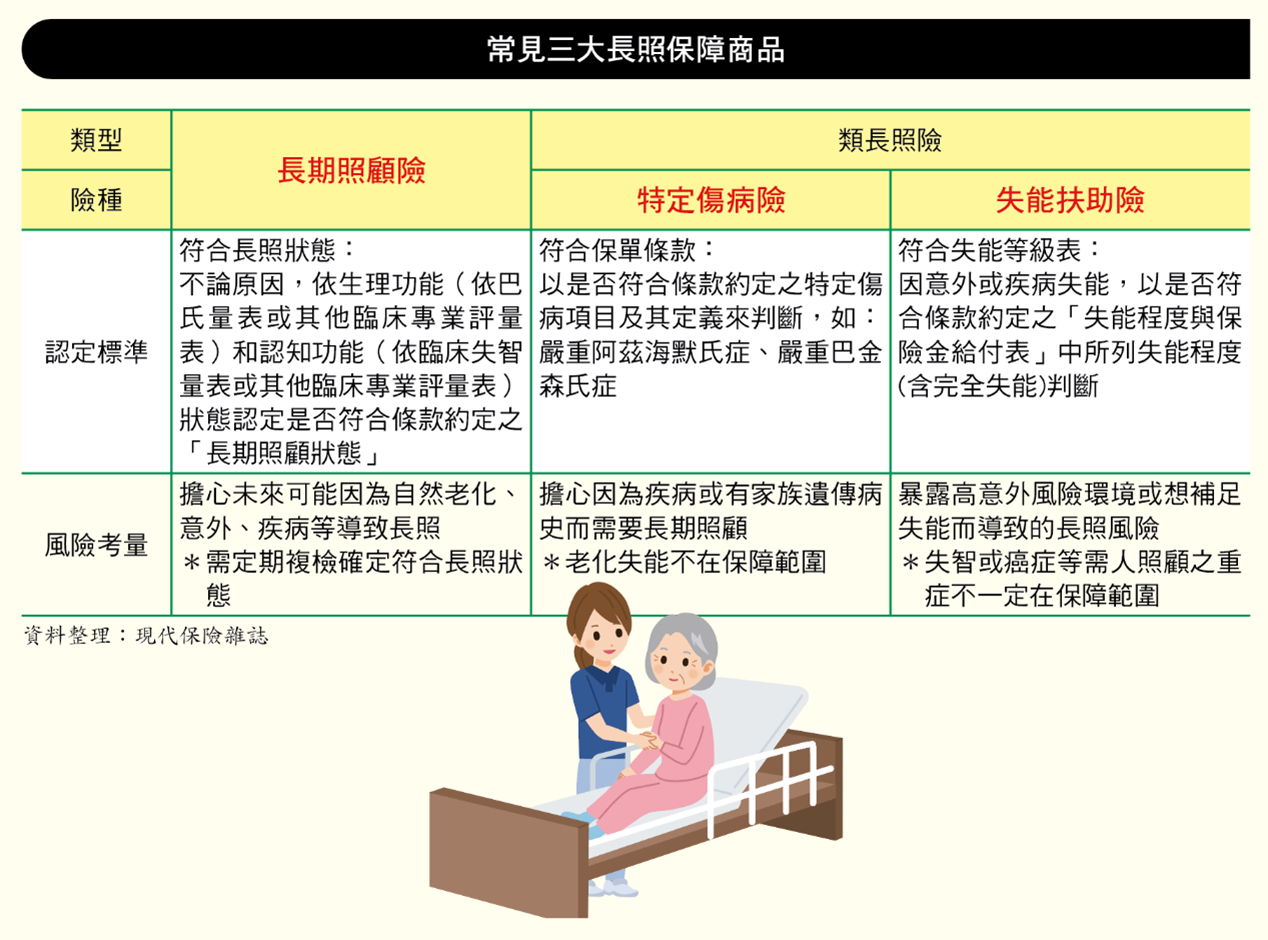

事實上,儘管長期照顧險、特定傷病險、失能扶助險,都可作為長期照顧的保障商品,但保障範圍不盡相同。長照險可以補足失能扶助險、特定傷病險未涵蓋的「自然老化導致生理功能障礙」,也能補強失能扶助險不能定期給付像是脊椎損傷的情形(脊柱運動障礙最高失能等級為第七級),此外,長照險以認知/生理功能障礙為認定標準,也適合補強特定傷病險(僅依病名理賠,不賠罹病後導致生活無法自理的風險)的理賠缺口。

雖然長照三寶的保障範圍,在理賠上有重疊之處,但長照險的保障更符合國人對長期照顧風險的保障需求,所以長照險不能完全被失扶險及特傷險所取代。不過,由於長照險以「長期照顧狀態」為理賠依據,因此,若保戶透過長期治療,身體逐漸好轉時,長照險的給付將會暫停。

| 編輯推薦 | ||

市場訊息 遠雄人壽:2015年癌症家庭子女獎助學金 即日起開放申請

遠雄人壽已連續第五年與台灣癌症基金會攜手舉辦「一個鼓勵‧愛的希望─癌症家庭子女獎助學金」活動,... | 市場訊息 台灣世界展望會:讓愛延續 與私立育才國小齊力傳愛 幫助剛果貧困兒童添購課桌椅 關注弱勢女童權益

聖誕節是許多孩子期待收禮物的日子,然而新北市私立育才國小的全體師生與家長,選擇透過別具意義的... | 市場訊息 第一金人壽:美食外送員風險高 專屬平安符顧牢牢在Uber Eats、foodpanda等美食外送愈發興盛的時代,工時彈性、自主性高的外送行業,也成... |