| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

骨科名醫、義大醫院院長杜元坤,從醫30多年每月都捐出一半薪水做公益,金額已超過1億元,2020年底卻因病暴瘦22公斤,鬼門關前走一回讓他更想及時行善。日前他在替澎湖惠民醫院重建募款時,宣布自己已立遺囑將遺產全捐公益,不會留給子孫。

其實,杜元坤罹患糖尿病多年,仍長年往返澎湖與高雄兩地行醫,有「候鳥醫師」之稱,還捐出許多醫療專車、救護車,他還有「紅包醫師」的稱號,但他不是收人紅包,而是專門送紅包給負擔不起的病人。

如果你像名醫一樣,只想把所有財產留給某一個人,可能是最孝順的女兒、也可能是你長年支持的公益團體,靠什麼工具才辦得到?

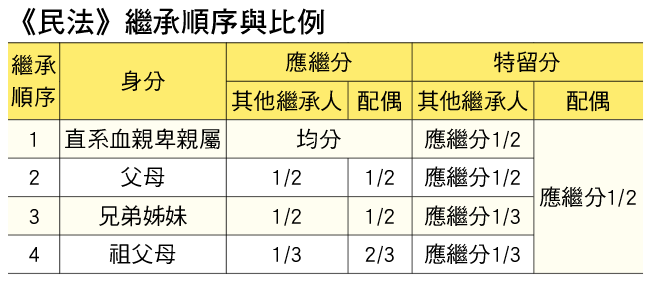

遺囑內容不可牴觸《民法》保障

首先,以杜元坤預立遺囑的方式來看,《民法》有保障法定繼承人的「應繼分」與「特留分」規定,若生前沒有預立遺囑,就依「應繼分」分配遺產;若生前以遺囑方式分產,但比例分配懸殊(例如只給某一人),則其他繼承人可以主張自己應得的最低「特留分」。

舉例來說,小陳身後留下1,000萬元現金,《民法》第一順位的繼承人為4名子女與太太,若小陳未透過遺囑分配,則由4子女與配偶依照「應繼分」均分,每人各得200萬元。

但若小陳生前在遺囑上表明,要將所有的遺產全給太太,由於遺囑內容牴觸《民法》特留分規定,因此4名子女可主張各自的「特留分」,也就是其應繼分200萬元的1/2,每人各得100萬元,陳太太必須從獲得的1,000萬元遺產裡,拿出400萬元返還4名子女。

杜元坤說,他沒有把捐遺產的事與妻兒商量,但相信他們能理解這項決定。即便如此,過得了特留分這一關嗎?

杜元坤說,他沒有把捐遺產的事與妻兒商量,但相信他們能理解這項決定。即便如此,過得了特留分這一關嗎?

律師表示,繼承人得依法拋棄其繼承權,拋棄繼承,即隨同拋棄其特留分之保障權利。也就是說,若杜家妻兒認同杜元坤的善行義舉,辦理拋棄繼承,等同一併拋棄特留分的權利,杜元坤就能將遺產全捐給公益團體。

靠保險分配遺產 必須留意這3件事

不過,是否要拋棄繼承,口頭說的都不算數,若單靠遺囑分配遺產,仍無法保證身後不會上演子女爭產、手足鬩牆,這時以「保單」來規劃身後事,則是另一個選擇。

《保險法》規定,當保單有指定受益人時,身故金就不算是被保險人的遺產,而且保險指定受益人的彈性非常大,可以任意指定每個人分配的比例,分給孝順的子女多一點,或者只選一位朋友、一間公益團體作為受益人,將遺產全給他,也可以保險金做為子女繳納遺產稅的來源等多種用途,但還是有以下三點要注意:

一是身故金過高時,每一申報戶超過3,330萬元的部分,須列入受益人基本所得稅計。

二是為了防止有心人士規避遺產稅,凡是符合重病、高齡、躉繳、短期、鉅額、舉債、密集、保費與保額不相當等8大特徵而投保,即使有指定受益人,國稅局也可能找上門,要求受益人繳納遺產稅。

三是要保人與受益人的設定,由於壽險與年金的保單價值是要保人的財產,若要保人與受益人不是同一人時,要保人與受益人可能須依《基本稅額條例》或《遺產及贈與稅法》課稅。不過,若投保時就將要保人與被保險人設定為同一人,或是以要保人自己為受益人,就不會有贈與稅的問題。

| 編輯推薦 | ||

市場訊息 富邦人壽:網投壽險保障 「e家安心」3大特色滿足2大族群 低保費高保障!額度自由選輕鬆擁有最高300萬壽險保障根據壽險公會調查指出,2019年平均每人死亡給付金額約為58萬,若扣除喪葬費用後所剩無幾,顯見家庭的... | 財經時勢 年終1.94個月 金融保險業最high!

在利變年金停售效應的推波助瀾下,10月壽險保費表現亮眼,根據壽險公會最新統計,今(102)年1... | 退休規劃 四把金鑰 開啟樂退之鎖(上)提早替自己規劃退休養老的準備金,無論何時退休或因疾病意外需要醫療,都能從容面對。靠著四把鑰匙,就能開... |