| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

癌症不是一夕造成,但一名男子投保醫療險之後,才確診罹患舌癌,那投保前因為口腔或舌部問題所做治療和手術,算不算同一疾病?保險公司能不能以此認定保戶「帶病投保」,主張契約無效?

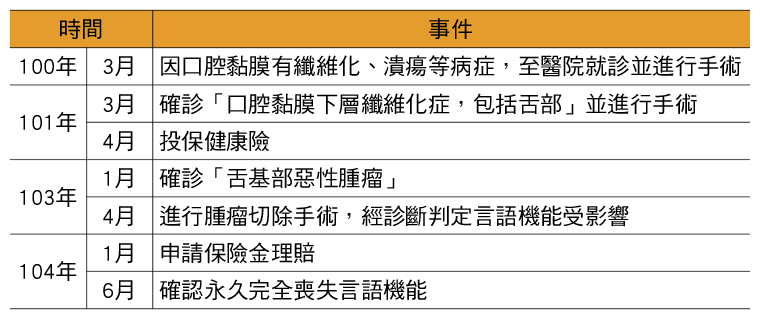

台南一名翁姓男子,因為長期無法順利張口、牙齦腫脹疼痛,100年3月到醫院就診,發現有口腔黏膜有纖維化、潰瘍等病症,並接受手術治療。隔(101)年3月,他再度被診斷「口腔黏膜下層纖維化症,包括舌部」,再次進行手術。

台南一名翁姓男子,因為長期無法順利張口、牙齦腫脹疼痛,100年3月到醫院就診,發現有口腔黏膜有纖維化、潰瘍等病症,並接受手術治療。隔(101)年3月,他再度被診斷「口腔黏膜下層纖維化症,包括舌部」,再次進行手術。

102年6月~103年1月間,翁男持續追蹤,口腔及舌部都是良性腫瘤,但103年1月底症狀惡化,被診斷有「舌基部惡性腫瘤」,也就是癌症。

然而,在翁男「因口腔症狀就醫治療」到「確診為惡性腫瘤」的這3年當中,他的妻子幫他投保了健康險。翁男的妻子在101年4月、也就是翁男被診斷出「口腔黏膜下層纖維化症」的1個月後,以自己為要保人、翁男為被保險人,向壽險公司投保健康險。

103年1月翁男被診斷舌癌(舌基部惡性腫瘤),103年3月,翁男進行腫瘤切除手術,依據病理報告,醫院認為翁男言語機能嚴重受影響,104年6月經耳鼻喉科醫師評估,確認永久完全喪失言語機能。

104年1月,翁男家屬向保險公司申請殘廢保險金,但保險公司認為翁男投保時,在健康告知事項中隱瞞疾病,主張契約無效,拒絕給付保險金。翁男家屬不服提告,一、二審翁男家屬敗訴,即保險公司無須給付保險金,三審來到最高法院,竟出現大逆轉!最高法院認為,本案有2大疑點。

疑點1:「口腔黏膜纖維化」和「舌基部惡性腫瘤」是同一疾病嗎?

最高法院法官指出,根據《保險法》127條,被保險人罹患疾病,仍然可以投保健康險,保險契約成立時,被保險人已在疾病中,保險公司「只針對投保時已存在的疾病」不負給付責任。

從101年翁男確診發現「口腔黏膜下層纖維化症,包括舌部」,到投保後的103 年1月之前,口腔及舌部都是良性腫瘤。直到103年1 月底翁男才被確診「舌基部惡性腫瘤」。法官認為,保險公司擅自判斷,翁男投保前的症狀和後來診斷的「舌基部惡性腫瘤」是同一疾病,因此無須負保險給付的責任,這樣的說法缺乏理由,認為原審判決疏於詳查。

疑點2:被保險人「永久喪失機能」的時間點,究竟是什麼時候?

另外,保險公司也提出另一個防禦主張,就是翁男明明在103年4月就出現言語機能喪失,但直到104年1月才向保險公司提出申請,明顯是惡意濫用《保險法》第64條的除斥期(即保險公司若在保戶投保2年後,才發現保戶未盡告知義務,就不能任意解除契約)。

保險公司認為,翁男家屬投保時未盡告知義務,但故意等到投保滿2年後(101年4月投保,103年4月屆滿2年)才申請理賠,讓保險公司無法解約。

對此,最高法院法官提出質疑,雖然翁男在103年4月就出現言語機能的障礙,但依據醫院提供的報告來看,翁男103年4月僅稍微影響齒舌音,口唇音、口蓋音、喉頭音不至有影響,所以翁男當時應該只是言語機能「受限」,而不是言語機能「喪失」。

法官認為,翁男達到「永久喪失言語機能」的時間點,究竟是103年4月還是104年6月,還有進一步追查的空間,原審疏未詳查,認同保險公司「解除權2年除斥期間屆滿」的主張尚有可議。判原審廢棄,發回臺灣高等法院臺南分院。(最高法院民事判決108年度台上字第2362號)

| 編輯推薦 | ||

市場訊息 國泰金控:2023年第四季台灣「經濟氣候暨金融情勢」發表會 --微幅下修今、明兩年GDP預測值至1.2%及2.8%美國緊縮政策影響逐漸顯現,中國經濟前景受地方債與房市影響,外部環境挑戰仍高,本團隊同步微幅下調今、明... | 財產保險 蘇力侵台 農損逾4億

受到蘇力颱風強風豪雨影響,台灣農業損失高達4億61萬餘元,其中農產損失3.69億元、畜產損失3... | 市場訊息 國泰人壽:攜手城市浪人擊退求職焦慮 第二屆百工日記報名開跑

隨著畢業季的來到,許多社會新鮮人即將踏入職場,但面對就業問題時,並非每個人都已經找到答案,在... |