| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

由於精神現象難以被定義或量化,也沒有客觀的檢測工具,保險公司賠了卻怕是詐保,不賠又擔心申訴影響績效……

近來一起判決,引發各界譁然。

鄭姓男子疑因搭火車逃票與乘務人員起口角,鐵路警察李承翰見狀上前盤查勸導,卻遭鄭男持刀刺死。地院一審法官認為,鄭男罹患思覺失調症,行凶時處於發病狀態,因此判決無罪,但命強制就醫五年,並令五十萬元交保。

判決結果出爐,不只家屬怒轟太離譜,警政署長陳家欽直呼「非常憤怒、無法接受」,法務部長蔡清祥也表態「不會讓犯罪者以精神障礙為藉口逃避刑責」,警察出身的新北市長侯友宜更直言,當保護民眾的警察殉職無法獲得公道,將嚴重打擊第一線同仁的士氣,和執行勤務時的決心。

社會大眾的憤怒、患者家屬的無奈,猶如公視短劇《我們與惡的距離》活生生上演。

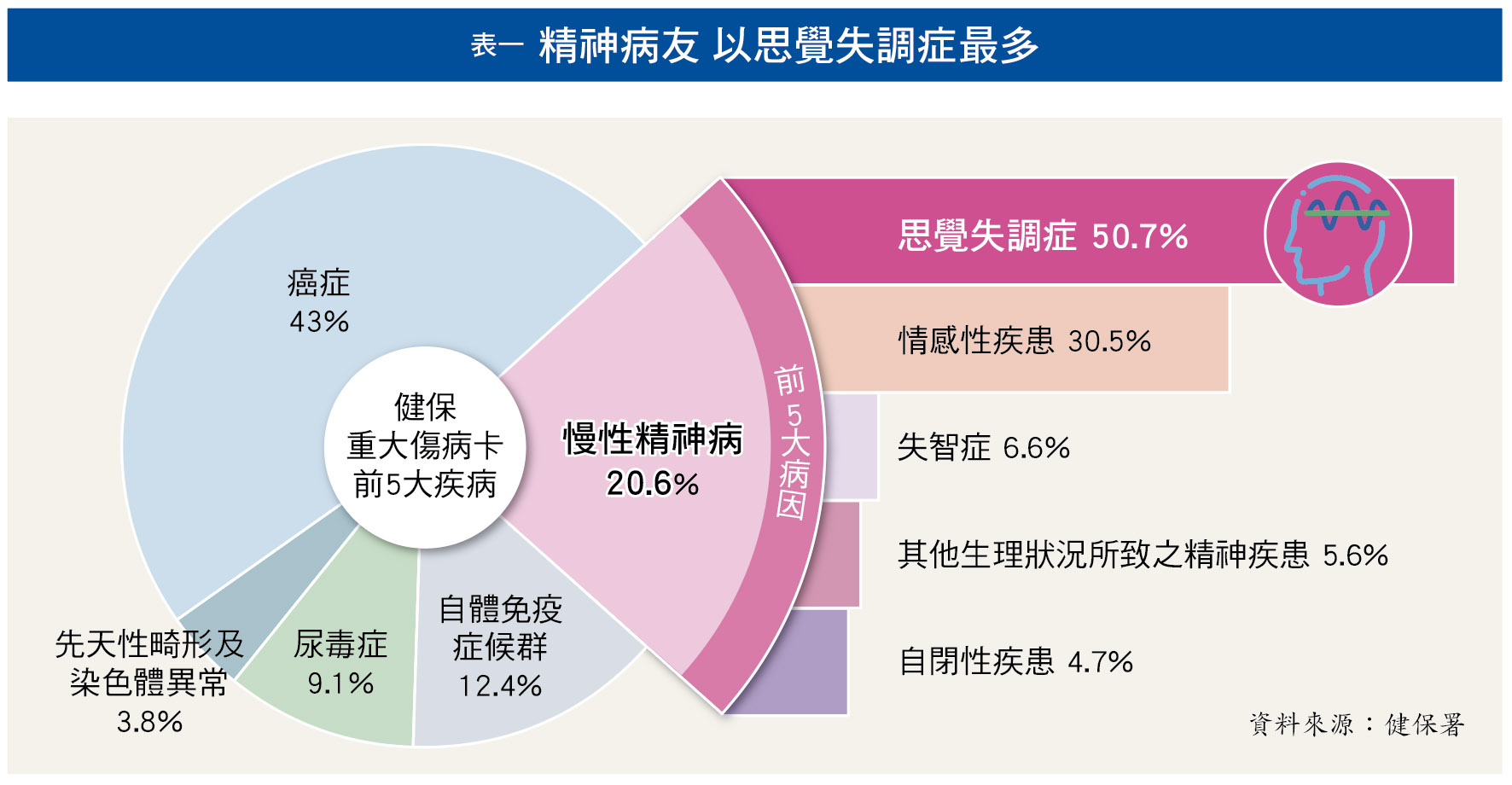

全台二十萬精神病患 健保重大傷病卡第二名

患者發病傷人時有所聞,也讓精神病被外界譏為「免死金牌」,其實,精神疾病在台灣並不罕見。

據最新統計,九十六萬健保重大傷病卡中,有二十萬精神病友,名列重大傷病卡疾病第二大族群,占比兩成,相當於每一千個台灣人中,就有超過八名精神病友;其中又以思覺失調症十萬人為最多(詳表一)。

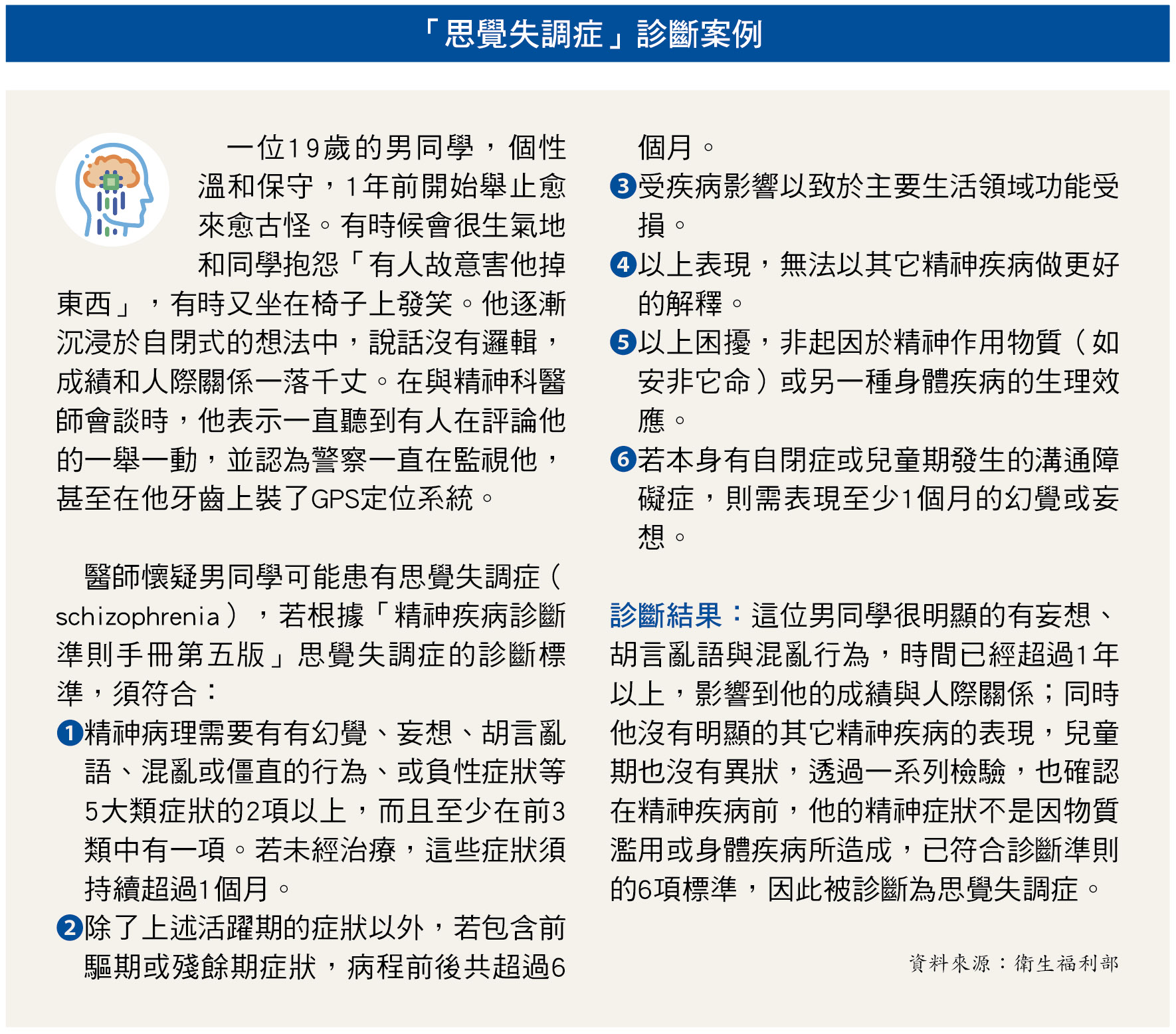

由於精神現象難以被定義或量化,也沒有客觀的檢測工具,大多仰賴患者主訴,醫師再藉此判斷是否符合國際疾病的標準定義及分類。

目前醫師大多是依照「美國精神疾病診斷與統計手冊第五版(DSM-5)」,或世界衛生組織公布的「國際疾病分類標準第十版(ICD-10)」來診斷。

以思覺失調為例,患者可能會出現的病癥包括:

◎思想紊亂:有些想法不是自己的,是別人植入他腦中的。

◎妄想:思想和身體被某種力量控制了,覺得自己是特殊人物,且被追殺迫害。

◎幻覺:自言自語,聽見實際上不在旁邊的人,在對他說話。

原則上,符合診斷標準的病癥,須持續出現一段時間,且會先排除身體、藥物、物質濫用等因素,接著安排血液檢查、影像檢查、藥物篩檢、尿液檢查、行為觀察、會談及測驗等,最後再排除其他類似症狀的精神疾病,才能診斷出患者是否符合,或者要歸類為哪一種精神疾病。

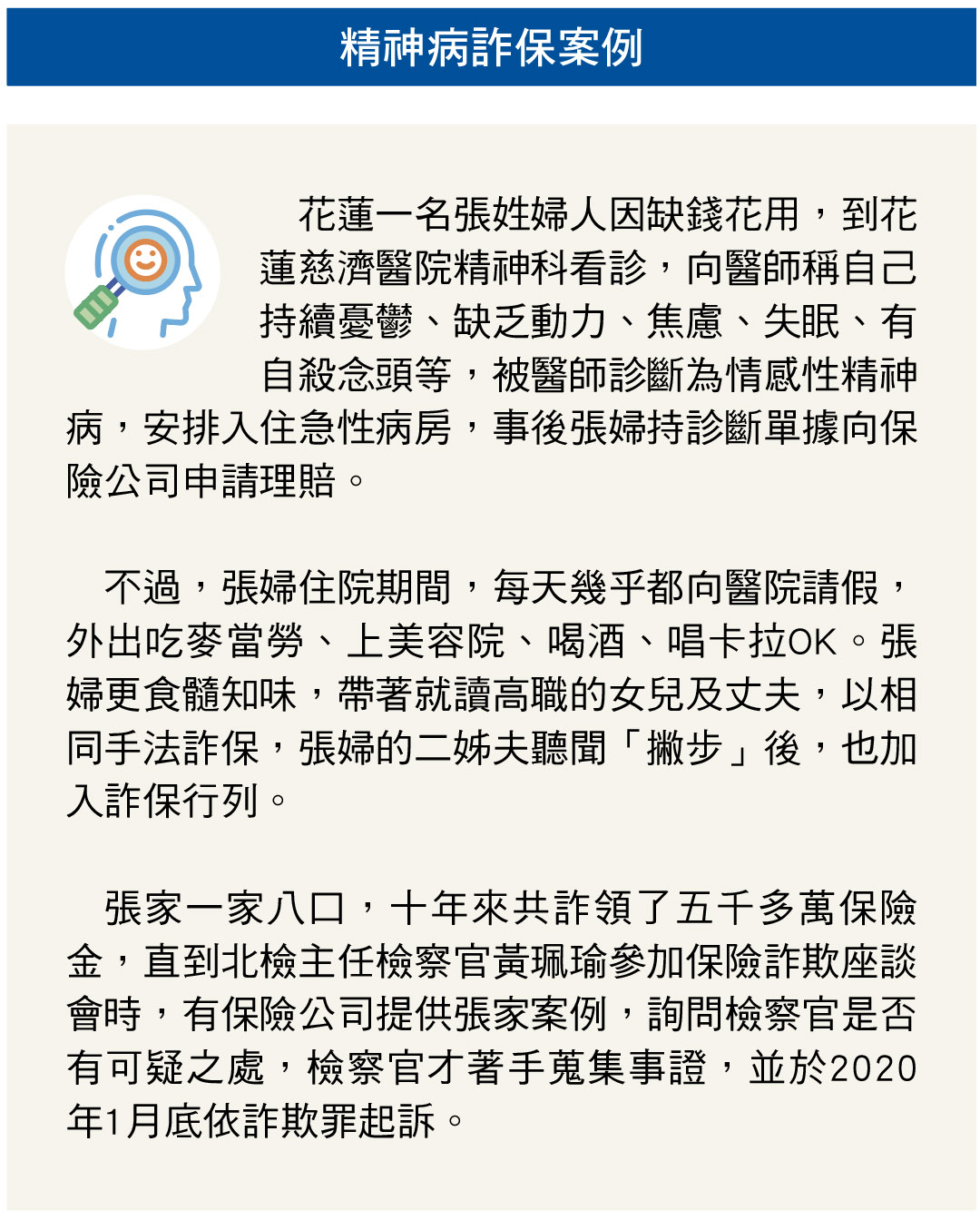

一家八口裝精神病 十年詐保五千萬元

除了發病傷人的問題外,裝病詐保也是另一大亂象。

以往的詐保案,大多是透過加工自殺、假裝殘廢、謊報汽車失竊等手法,由於檢警可從投保金額、經濟狀況、投保時機查證,所以想要得手並不容易,因此有人就把歪腦筋動到「無客觀儀器可檢測」的精神疾病頭上。

裝病詐保,圖的就是住院日額保險金,不過,精神病不一定有住院的必要。長期在精神科工作的邱姓護理師觀察,通常只有在患者會傷害自己、自殺、或傷害他人的情況下,醫師才會強制要求住院。

那如果主動要求住院呢?護理師解釋,由於門診無法即時判斷患者是否罹患精神疾病,可能會先安排二十四小時住院,藉由近距離接觸貼身觀察,判斷是不是裝病。

「精神病沒有想像中那麼好假裝,醫師也不會輕易診斷患者罹患精神病。」這名護理師像是聽多了詐保的案例,覺得媒體標題太聳動,必須出來正名一般,沒好氣地反駁。

「以思覺失調症來說,患者通常在國高中(二十歲以前)就出現前驅期症狀,可能因個性表現怪異,造成同儕人際關係逐漸疏離,但這時症狀輕微,家屬也不會懷疑是精神病,時間久了才加劇病況。」

護理師半開玩笑地說,「就算要裝,也不會有人假裝思覺失調,裝憂鬱症反而比較容易。」她接著解釋,正常人一旦注射多巴胺(治療思覺失調的藥物),腦神經傳導物質降下去,副作用會非常明顯,像是大量流口水、肌肉僵硬、四肢顫抖、眼睛上翻等等,非常不舒服,而且一眼就會被識破。但真正的思覺失調患者,只有在劑量過多時才會出現這些反應。

此外,精神疾病是一種「慢性病」,會隨著病程時期,表現出不同的症狀,因此有時醫師需要數個月、甚至數年的時間,才能真正確診個案是罹患哪一種精神疾病。

病友若要領取健保重大傷病卡,除了須通過醫院長時間的評估外,資料送到健保局時,還必須有第二關審核。「比如精神病人發病才半年,健保局就會駁回重大傷病卡申請,讓醫院再觀察病人用藥、治療、及發病狀況,滿一年再重新送件。」

理賠金到手 保險公司仍可聲請調查

精神病「裝病」有兩種可能,壽險公司理賠主管L說,一種是軍人為了逃避出操、或想要加速退役,才會出此下策;另一種則是為了詐領保險金而來,動機並不一樣。前者在申請理賠時,若查出職業是軍人,保險公司就會針對個案進行調查。

而後者在申請理賠時,保險公司會根據該疾病的病因,要求除精神科外,須有神經科或復健科等其他科別的交叉診斷。若診斷證明查無破綻,理賠人員與病患面談也沒有發覺異狀,保險公司自然須依約理賠。

不過,理賠金到手也不代表萬無一失。如果保險公司在理賠過程中,發現同一家醫院、同一位醫師有太多異常案例,保險公司就會建立家族關係,並聲請檢警協助調查。

精神疾病申請理賠時,保險公司除了調閱病歷,也會回溯投保時間,由於精神病是長期慢性病,如果投保半年就申請理賠,就會懷疑有異常。壽險公司理賠主管L表示,這類個案,會再追查他短期發病的原因,「是不是受到什麼重大創傷,或受到什麼壓力所引起。」

至於投保額度部分,透過壽險公會系統,保險公司可以看到客戶在各家投保的額度,若是符合短期投保,住院日額又高達一到二萬元以上,就幾乎可以判斷有道德危險,保險公司就會更加謹慎。

「另外,也會看他是健保住院或自費住院,還有醫院的規模大小等等。」L透露,有些地區醫院空床率高,會藉此詐領健保給付,而教學醫院或醫學中心評估住院就比較嚴格,可信度也較高。

而上述詐保的張家人之所以得逞,可能是此案發生地點位於花蓮,接著才擴及其他縣市共十一間醫院,加上保單散落八家保險公司,保險公司雖起疑心,無奈卻提不出具體的拒賠理由;幸好保險公司在座談會遇上北檢,亡羊補牢詢問對此案的看法,張家涉嫌詐保案才曝光。

保戶遭人檢舉詐保 犯防中心提出警示

曾有一起案例,是保戶周女以罹患思覺失調症為由,向保險公司申請日間住院的理賠金,保險公司賠付前夕,卻接獲保險犯罪防制中心來電,指此案經人向保險局檢舉為裝病詐保,雖查無具體事證,仍應多加提防。

然而,保險公司考量精神疾病的認定本就不易,加上理賠金額並不高,同時也擔心客戶申訴會影響公司形象,最後仍予以理賠。

諸如此類的「從寬」理賠,在業界是不是常態?L低調透露:「其實保險公司很怕客訴,不只破壞形象,也會被監理單位當作考評依據。」所以通常金額不大,保險公司會摸摸鼻子賠錢了事。

但此案的周女食髓知味,日間住院三百多天,共申請一百多萬醫療險理賠,保險公司發覺異常後,以拖延戰術應對,一拖就超過兩年,中間還經評議中心調解失敗。

最後,周女是因為超過請求權時效而敗訴,至於她究竟是不是裝病,就不得而知了。

三道防線把關 防堵精神病詐保

過去曾發生一起精神病詐保案,醫師疑似和病患(保戶)勾結詐保,新聞鬧得沸沸揚揚,最終判決出爐,法院認為該名醫師並不知情,因此以不起訴結案,但醫師的聲譽已難挽回。

可見醫師作為第一道關卡,診斷精神疾病攸關名聲威望,無不如履薄冰;第二層把關的健保局自然也不可能輕易放水;而保險公司作為最後一道防線,「賠」與「不賠」之間的兩難如何解,相信在形象與公平之間,自有解答。

| 編輯推薦 | ||

市場訊息 富士達保經:跨越十年 成就100 以終為始 打造保經新品牌

成立十年來,秉持專業誠信與關懷社會的理念,富士達保經持續擴展通路,至今已有超過100個通訊處... | 人壽保險 名醫遺產一毛不留、全捐公益 這兩招辦得到!骨科名醫、義大醫院院長杜元坤,從醫30多年每月都捐出一半薪水做公益,金額已超過1億元,2020年底卻... | 調查&排名 2006年最佳產險公司揭曉

相較於國內千大製造業去(2005)年總營收高達14兆,創下高於國民生產毛額的新紀錄,產險業去年... |