| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

|

【本文重點】十幾年來類定存、躉繳或短年期高儲蓄壽險大賣的結果,使得國人每年保險費愈繳愈多,但是所獲得的死亡保障金額,卻愈來愈少。這樣的現象有機會被改變嗎? |

用少少的保費將可能發生的巨大損失,轉嫁給保險公司,這是保險的真正精神。之所以保費可以很少,是建立在事故發生率低的前提下,以30歲女性面對未來一年內死亡的風險為例,若一年期壽險保額100萬元年繳保費只要740元(以某壽險公司的商品為例),等於每1塊錢支出就可撐起1,351元倍保障,若是40歲投保,由於死亡機率提高,年繳保費就要增加到1,540元,不過槓桿比也有649倍。

這種事故發生率低的純保障性保險,絕大多數的投保者,都要面臨到期時保費有去無回的情況,不要說行銷時不容易,就算投保了,保險觀念不正確的人,往往也會在繳了二、三年保費後就放棄,心裡或許還心疼著白繳了的保險費。

也因此,從民國五十一、二年我國壽險公司成立,所推出的壽險商品就都以儲蓄、存錢做包裝,直到七十七年外商公司來台營業以及保險教育逐漸普及後,保障型的終身型壽險才慢慢被國人接受,八十三年全民健保實施後,更帶動民眾對健康險保障的重視。

到了民國九十幾年,由於市場利率大幅下滑,加上銀行保險通路崛起,類定存保單、躉繳或短年繳的高儲蓄險開始大行其道,壽險商品的內部報酬率(IRR)高過定存利率幾乎成為市場行銷的基調,這種訴求吸引著大批的定存族,也使得國人人均壽險保費支出(保險密度),從民國九十一年的3.9萬增加到去(一○八)年的14.7萬元,成長近4倍,但是大賣儲蓄險的結果,就是保障額度年年下滑。

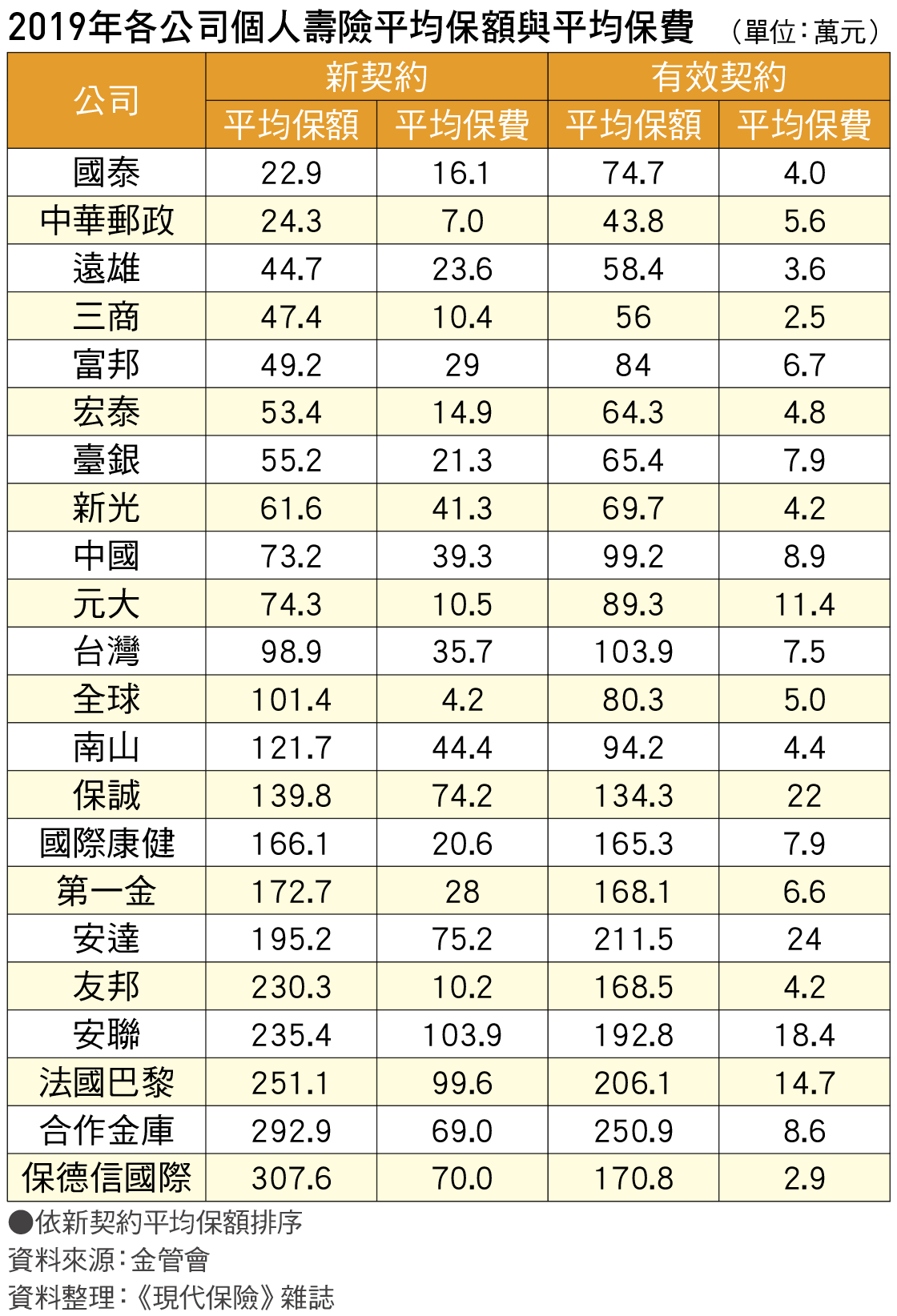

從表一統計可看出,去年22家壽險公司中,個人壽險新契約每件平均保額最低的國泰僅22.9萬元,而每件的平均保費卻高達16.1萬元,槓桿比僅1.4倍;平均每件保額最高的保德信國際也不過307.6萬元,平均保費竟也高達70萬元,槓桿比才4.3倍。有效契約因為有之前銷售的保單平均,各家公司的槓桿比梢高,但平均保障額度都遠遠不夠。

難怪有人要說,保險在消失中。這樣的現象,未來有沒有機會導正?能否找回國人失落的保險保障?

除了有賴主管機關的強力引導外,恐怕民眾的保險觀念與壽險業主事者經營保險的價值觀與決心,才是真正的關鍵。

延伸閱讀:

| 編輯推薦 | ||

公、勞、農、健保 領勞保老年給付後還能參加農保?

參加勞保二十八年,年滿五十二歲的玉梅,看到勞保條例修正放寬為只要年滿五十歲,滿二十五年年資,就... | 市場訊息 富邦產險:力助台灣拚淨零 富邦產險率先承諾「2050淨零承保」全球暖化加劇,呼應全球、台灣淨零趨勢與政策,為地球永續貢獻心力,富邦產險於世界環境日(6/5)前夕,... | 市場訊息 南山人壽:協助民眾配置多元資產 推出雙幣別目標到期債券基金投資型保單為協助民眾配置多元資產,南山人壽再度攜手復華投信專業團隊,推出「美滿富利外幣變額壽險」,提供民眾雙幣... |