| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

去(二○一九)年全球政經情勢震盪,包括美中貿易戰未歇,英國脫歐陷僵局、香港反送中事件、川普遭彈劾、美伊衝突不斷、法國社會危機等。在天災人禍方面,更是令人觸目驚心,巴黎聖母院慘遭烈火吞噬、歐洲與北極創高溫紀錄、冰島去年八月間失去一座冰川、非洲豬瘟入侵中國,亞馬遜與澳洲的森林大火、威尼斯遭逢數十年來罕見的洪災,二○一九年可說是是氣候變遷惡化、大自然激烈反撲的一年。

幾波宣告利率調降 利變保單負成長九.二%

這些政經變化與重大災難,在在說明了風險的無所不在,也彰顯了能化不確定為確定的保險制度的重要。國內壽險業經歷了前年高達二千二百多億匯損的衝擊,加上國際會計準則IFRS17實施在即,為了健全壽險業的財務結構,金管會從去年開始就不斷祭出各項要求,包括調整商品結構、強化資本內容、提升資產負債與匯率風險的管理等。

其中,又以不斷要求調降宣告利率,以及為終結高利儲蓄險亂象,提出的壽險死亡保障門檻影響最大。去年壽險業的新契約保費,就在主力險種利變保單因利差縮小誘因不在下,創下負成長七.六%的紀錄,為一兆二千七百多億元,連同總保費收入也負成長一.三%,為三兆四千六百多億元。

分析去年商品的保費結構,利變型保費約占五成四,投資型保費占三成三,傳統型保費占率則不到一成。其中,利變型壽險隨著幾波宣告利率調降,保費收入從年初一、二月的千億規模,一路下滑到九月只剩二百八十多億,終結多年成長趨勢,負成長九.二%;投資型商品則是受到資本市場波動影響,買氣持續低迷,另外去年投資型保險銷售對象為七十歲以上客戶需錄音或錄影的規範,也降低高齡客戶投保意願,因此不論投資型壽險或年金都比前年衰退許多,全年保費負成長十七.五%。(詳表一)

傳統壽險與健康保險 保費大幅成長

新契約保費呈正成長的有固定利率的傳統型壽險、健康險與傷害險。由於宣告利率持續下探,加上年初調降責任準備金利率,在儲蓄險保費將調漲刺激下,去年底固定利率傳統壽險衝出一波行情,光去年十二月就賣了二百二十多億元,使得全年保費來到一千二百多億元,相較前年漲幅高達六成。

根據本刊多年調查,健康險、長照險與癌症險是國人再投保的三大首選商品,這幾年長照議題與新型療法帶來的醫療保障缺口,讓國人平均擁有的醫療險已高達四.二張,儘管如此去年健康險保費仍成長十八.五%,來到三百九十八億元的規模。

傷害險雖是壽險業的傳統業務,但在產險獲准開辦之後,因為費率與保障內容都不如產險公司商品靈活,逐漸喪失競爭優勢,去年保費收入為一百二十多億,相較前年僅成長二.七%。

富邦、國泰二千億俱樂部 南山、中國、新光千億成員

去年壽險業的初年度保費收入雖較前一年度負成長七.六%,但二十二家壽險公司當中也有十二家正成長。其中成長幅度最大的是遠雄與保德信,分別為八十四.五%與四十三.七%。但在保費前五大公司中,唯一正成長的只有富邦。富邦前年成長九.一%、去年再成長八.三%,連續兩年的亮麗成長,讓富邦終於坐上新契約保費冠軍寶座。僅以五十二億元差距退居第二的國泰,新契約保費已連續兩年負成長,不過在躉繳占率調整上,也從前年的六成一降至去年的四成八,通路與商品路線的調整成果已現。富邦與國泰是唯二兩家去年新契約保費衝破二千億的保險公司。

排名三、四、五的公司,也是保費達千億的唯三公司,分別是南山、中國與新光,其中南山與中國都衰退達一成七左右,同時也是前五大公司中躉繳占率超過六成的兩家。

前年排名第五的台灣,保費從前年的一千三百多億銳減至去年的八百三十億元,以三成八的衰退被新光追過。在排名上,進步最多的是遠雄人壽,從前年的第十四名進到去年的第十名。此外,成長超過一成的公司,還有全球、保誠、合庫、臺銀、友邦及康健。(詳表二)

銀行通路進帳六千八百億 壽險公司依賴度兩極化

在業務通路方面,除了自家業務部隊與保險經代外,二○○○年銀行通路興起後,近十年來壽險新契約保費超過半數都是來自銀行,在二○一一年占率更高達六十四%,銀行通路金流滾滾,讓不少壽險公司紛紛搶進,爭相推出銀行端好賣的商品,而轉介存款戶買保險,不只去化銀行氾濫的資金,銷售保險商品的獎金也成為銀行最主要的手續費收入。

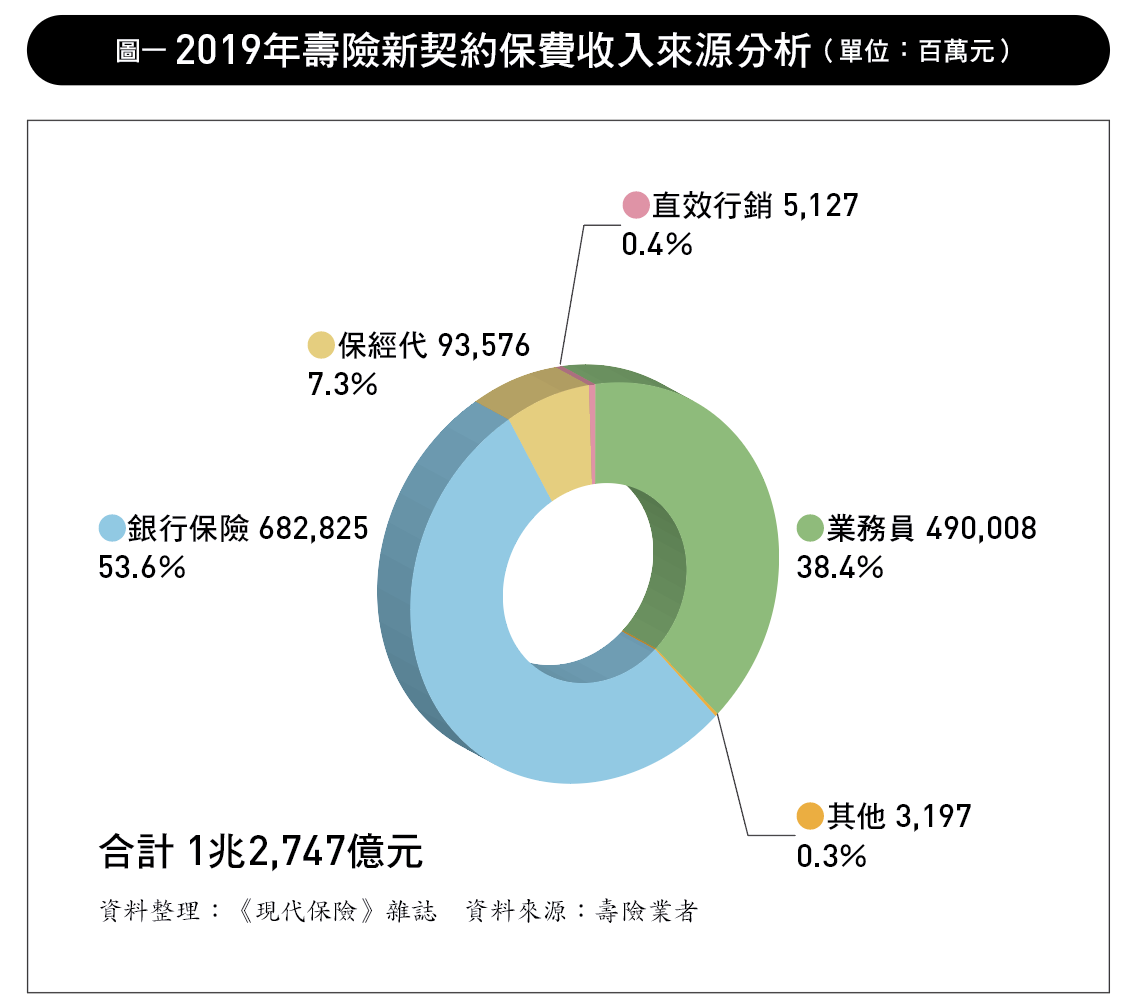

雖然這幾年來,各公司已積極開發其他通路並陸續調整策略,但成效仍然有限,去年壽險公司初年度保費來自銀行通路的占比仍達五十三.六%,業務員通路僅占三十八.四%,經代人則占七.三%。

去年拿下一半以上市場的銀行通路,保費收入為六八二八億元,比業務員通路的四九○○億元還多出近二千億元(詳圖一)。即使擁有龐大業務部隊包括富邦、中國、台灣,來自銀行通路的保費也都超過六成。有銀行背景的公司,例如法國巴黎、合庫、第一金以及沒有業務部隊的保誠,對銀行的依賴度都超過九成,臺銀也來到八成一。

銀行通路面臨考驗 業務員通路取而代之?

在自家業務員通路方面,除了受限於法令規定只有直接業務員通路的中華郵政,及三商美邦業務員通路占率高達九十七.七%外,其他二十家公司中,新契約保費來自業務員貢獻占率超過六成的公司,只有國泰及南山,超過五成的則是新光與保德信。前五大公司中,富邦來自自家業務部隊的貢獻,占率僅三成四,中國則只有二成三(詳表三)。面對死亡保障最低比例的實施、宣告利率持續下調,儲蓄險賣相不佳情勢下,今年銀行通路能否再撐起壽險一半江山令人存疑,這時候業務員通路的價值與重要性,就更顯得重要。

保經代通路前年貢獻新契約保費八八一億元,去年增加到九三六億元,成長六.二%。各公司中仰賴保經代通路占率超過三成的公司,有遠雄、全球、安達及友邦。前五大公司中,國泰與南山幾乎沒有來自保經代的保費,新光有十一.七%、中國八.三%、富邦也有五.四%的保費收入靠保經代幫忙。直效行銷通路貢獻較多的僅友邦與康健兩家。

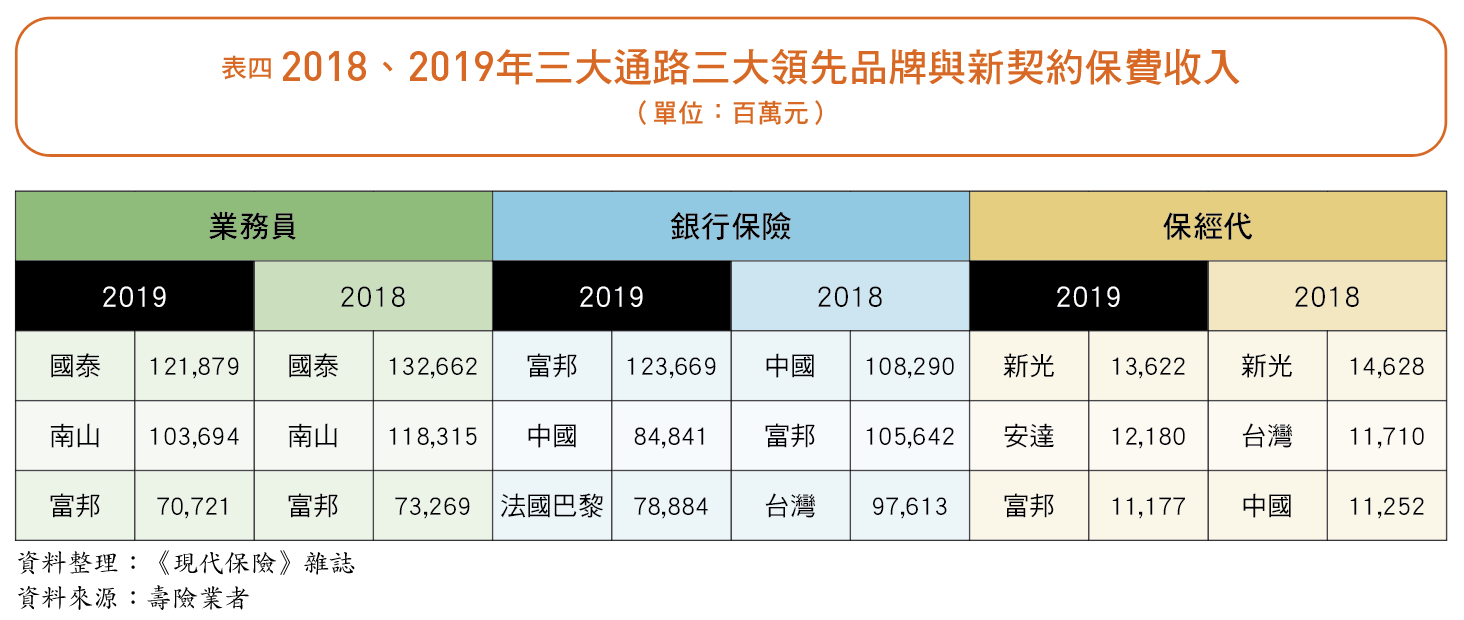

銀行、業務員及保經代三大通路,過去兩年在三大領先品牌公司的排序,業務員通路都是國泰、南山與富邦;銀行通路前年是中國、富邦與台灣,去年則改為富邦、中國與法國巴黎;至於保經代通路,前年是新光、台灣與中國,去年則是新光、安達與富邦(詳表四)。

利變壽最熱、投資型次之 前五大各有不同

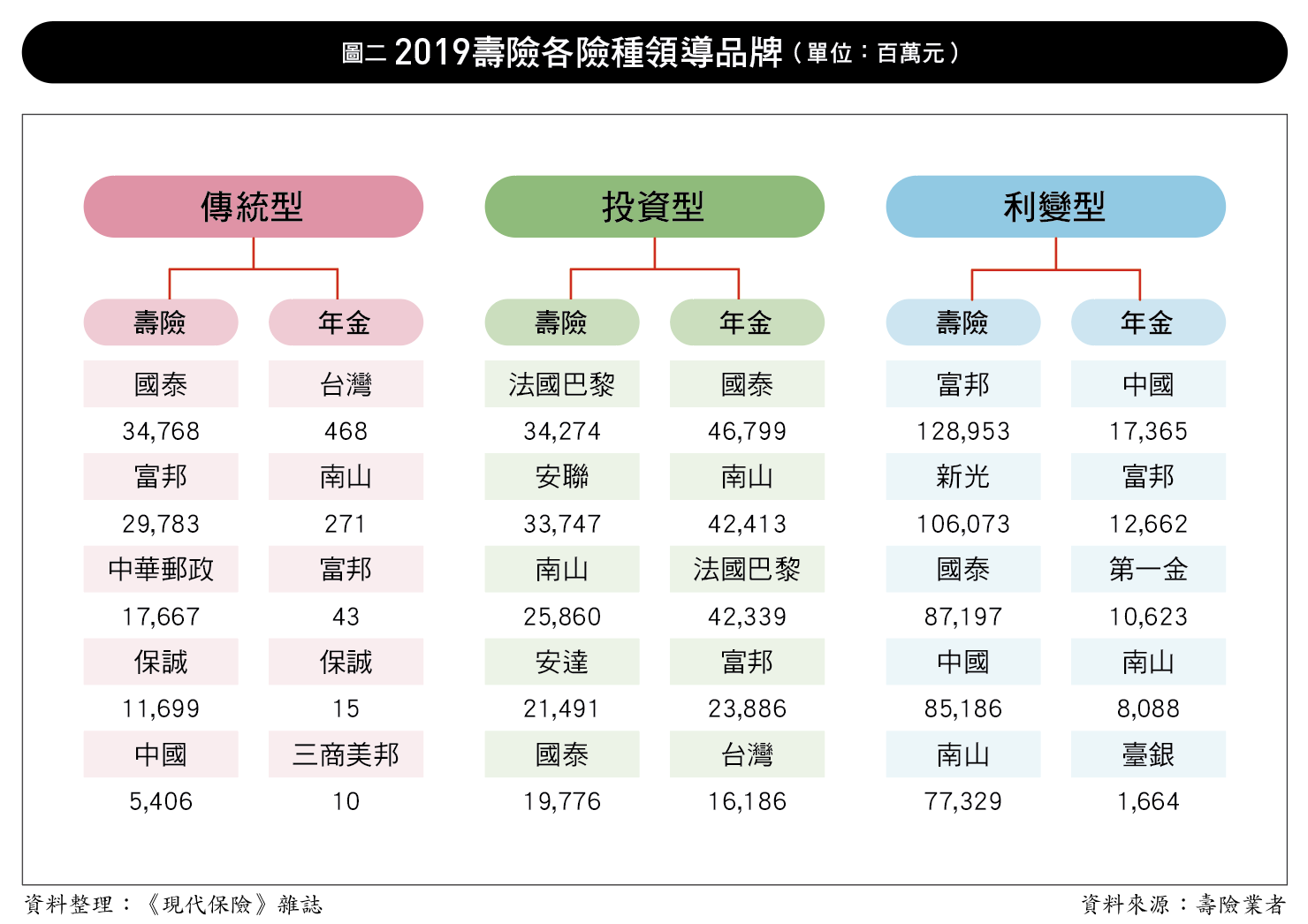

去年最熱賣的商品是利變壽險,為壽險公司帶進六三○三億元的保費,占率四十九.四%。利變型壽險去年銷售最多的前五大公司,包括富邦、新光、國泰、中國、南山,而保費占率排第二的投資型年金,銷售前五名公司則分別為國泰、南山、法國巴黎、富邦與台灣;至於占率排第三的投資型壽險銷售前五名則為法國巴黎、安聯、南山、安達及國泰(詳圖二)

日進九十五億的壽險業 今年會出現保費懸崖?

去年在新契約保費衰退七.四%之下,加計續年度保費後,總保費收入合計三兆四六六七億元,負成長一.三%。但總保費整體排名變動不大,國泰去年總保費負成長一%,但仍以六七四一億元保住龍頭地位,成為唯一總保費在六千億元以上的公司,富邦則以五九六一億元排名第二,但九.八%的成長率,使得與國泰的保費差距已從前年的一三七七億元縮減到去年的七八○億元。南山、新光與中國分居三、四、五名,南山負成長七.四%、中國負成長七.三%。第六到第十分別是台灣、三商美邦、中華郵政、全球與遠雄,這十大公司中,除了富邦外,只有新光、全球與遠雄總保費是正成長。

十名之後的十二家公司當中,只有安聯、安達、宏泰與第一金衰退,其他都是正成長,其中,前年排名第九的安聯,去年因為衰退二五・七%,名次倒退到第十二名(詳表六)。

去年,雖然利變壽險宣告利率持續調降,但在今年七月起高儲蓄險將消失的訴求下,去年十二月仍出現停售潮,保費收入從九月、十月的七百多億、十一月的八百多億,到十二月暴衝至一一○○多億,但這樣的停售潮未來再現的機會可能不大。壽險公司在休養生息之後,下一步要怎麼走?今年是否會出現大家擔心的「保費懸崖」?且讓我們靜觀其變!

壽險經營從主事者對壽險事業的價值判斷開始,就引導各公司的資金或通路與商品策略,光是要彰顯保險保障功能或吸收大量資金靠投資賺取利差的選擇,就足以翻轉公司策略。

壽險同業雖然都知道保費收入排名只是拼面子,真正重要的裡子是拼獲利,但要放下確實不易,畢竟競爭是現實的,除非經營者真正了解保險的價值與保險經營的特性,才有辦法讓壽險的經營,從比利差、衝停售、靠銀行的泥沼中脫身。

| 編輯推薦 | ||

退休規劃 靠保險規劃退休 安啦!(上)所有上班族心中都有一個夢想,想著不用工作、不必苦追著錢、能過著自由逍遙的生活,「退休」是許多人工作的... | 健康醫療百科 如何兼顧防疫與護手?醫師提10建議「勤洗手」是預防2019新型冠狀病毒傳播的最佳途徑之一。但是頻繁地洗手可破壞皮膚屏障,容易造成手部皮... | 市場訊息 勞動部:職務再設計線上展 讓你探索好便利因應國內疫情穩定,內需服務業景氣回溫,企業持續增僱員工,人才市場已經進入戰國時代,勞動部為協助企業勞... |