| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

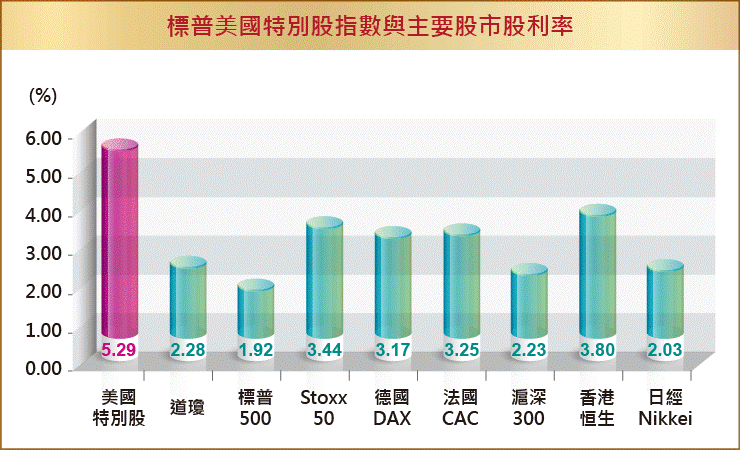

去年年底市場一度認為FED將繼續升息,固定收益失去魅力,導致特別股跌勢加重,然而今年以來,全球央行寬鬆貨幣政策創造更多流動性,富邦美國特別股ETF(股票代號:00717)經理人簡伯容表示,資金行情因此並未退潮,今年以來資金持續流入特別股資產,加上特別股清償順序僅次於債權,故股利率高於普通股,近一年標普美國特別股指數股利率就達5.29%,高於標普500指數的1.29%、stoxx 50指數的3.44%等主要股市表現。

雖然美國FED表示要暫停降息,但並未改變寬鬆的貨幣政策立場,同時觀察韓國、巴西等約38家央行立場也相當鴿派,今年陸續有降息動作,希望透過低利寬鬆政策,延長此波景氣擴張的時間。由於目前市場前景不確定因素多,簡伯容認為,在市場對於高息、穩健產品具配置需求下,特別股可望持續獲市場關注,建議投資人不妨適度配置特別股相關基金,以美國特別股來說,波動相對穩定,且以被動式管理的ETF參與特別股投資,總費用率遠低於主動型基金,皆有利於長期投資。

簡伯容進一步指出,特別股具備股債雙重優勢,既像股票,享有股價成長特性,除了擁有優先於普通股的受償順序特質外,亦像債券擁有相對穩定的特質,因此在個股面臨利空時,相對一般股票而言,具備波動較小、且相對抗跌的特質。

此外,特別股表現與美國公債殖利率普遍呈反向相關,尤其今年以來美國10年期公債殖利率一路下滑,最低曾來到1.50%以下,而標普美國特別股指數則一路走高,未來在市場風險因子發酵下,進而可望將大幅資金轉流入債市,造成債券價格走高而公債殖利率走跌,此將更進一步有利特別股價格攀升。不過,還是提醒投資人要留意美國公債殖利率是否突然反轉走高,以及股市修正引發的信用利差擴大風險,這些都將影響特別股表現。

簡伯容指出,相較於主動型基金,特別股ETF持股檔數較多,集中度低,在遇到市場風險時,較能分散風險。此外,特別股清償順序僅次於債權,故股利率高於普通股。根據近一年的統計數據顯示,標普美國特別股指數股利率為5.29%,高於主要股市表現,凸顯了美股特別股在低利率環境之下的優勢,最適合找尋長期穩定現金流的存股族與退休族。

目前全世界特別股基金幾乎都是主動型基金,全世界以特別股為連結標的之ETF更少,簡伯容建議,富邦美國特別股ETF具有交易成本低、不收取二代健保補充保費、且適用最低稅負制等優點;而特別股ETF可在次級市場買賣,流動性較主動型基金佳,更為一大優勢。

近一年標普美國特別股指數與主要股市股利率

資料來源:Bloomberg、富邦投信整理;資料日期:2018.9.30~2019.09.30

| 編輯推薦 | ||

人壽保險 想向銀行貸款嗎?先買張保單吧!

近年來由於經濟不景氣,銀行逾放比日漸升高,造成銀行本身盈餘不斷縮水。銀行為充份保障債權,於是開... | 市場動態 我國法定傳染病增為61類

衛生署疾病管制局於今(95)年2月10日公告「天花」、「拉薩熱」、「馬堡病毒出血熱」、「西尼羅... | 財產保險 碰!公車撞海神臀 聽到修車費 司機沉默了......高雄市發生公車未保持車距不慎撞上瑪莎拉蒂海神超跑,車尾出現凹痕,當司機從《蘋果》記者口中聽到自己撞上... |