| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

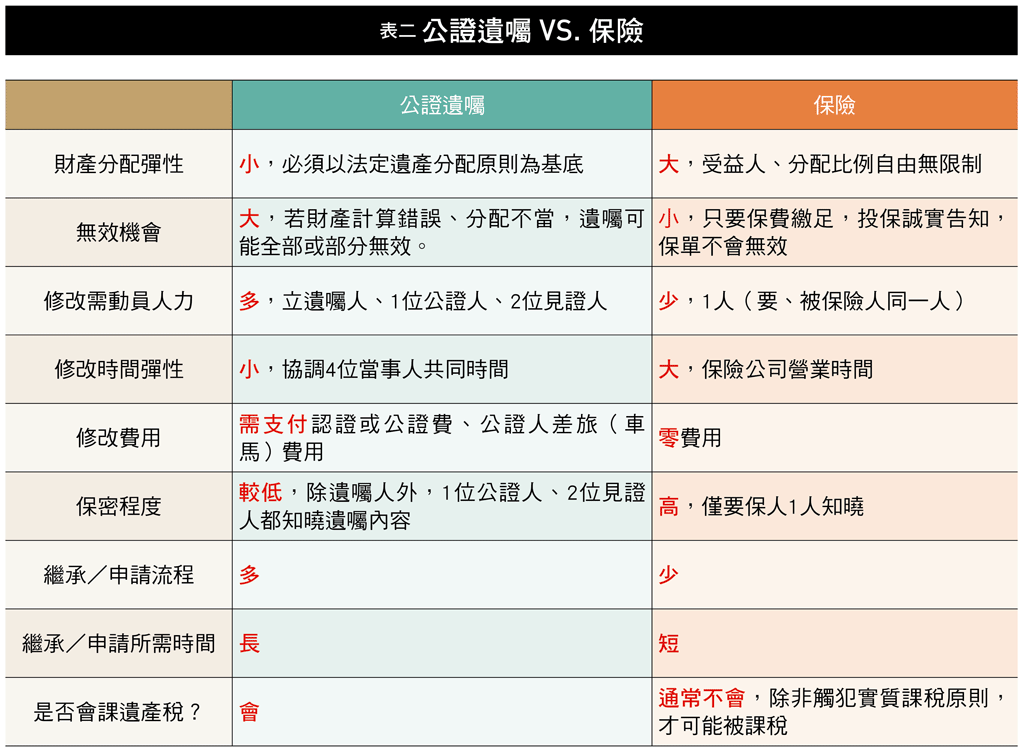

台灣最關心遺囑議題 公證遺囑效力最強

談及財富傳承通常想到「遺囑」,遺囑分為自書、公證、密封、代筆、口授。由遺囑人親筆書寫遺囑全文,並註記年、月、日即完成的自書遺囑,雖然方便卻容易發生糾紛,因為立遺囑人過世後無人可證明遺囑是否由本人親自書寫,如果有繼承人認為自己吃虧,就會跳出來質疑可信度。

「最不容易被推翻效力的就是公證遺囑,」政治大學法學院教授葉啟洲解釋,遺囑人需在公證人面前口述內容,是公證遺囑的特色,證據力最強。

|

公證人 需通過國家司法特考,工作內容為辦理公證事務並製作公證書、認證書,或辦理各界對公證事務所提函詢及陳情事項等業務。 |

「密封遺囑」也需要公證人,但因內容需要保密,只需向公證人表示此遺囑由自己本人書寫,不需口述遺囑意旨,所以到揭曉前,沒有人知道結果,內容準確性略遜於公證遺囑,代筆遺囑、口授遺囑則都不需要公證人。

|

公證費用多少? 除了密封遺囑公證費用1,000元外,其他種類遺囑則按公、認證當時所有財產價值對照司法院「公證費用標準表」上的遺囑種類所定標準收費。 如遺囑人所有財產共計1,750萬元,則採自書遺囑認證費用為4,000元、代筆遺囑認證為4,000元、公證遺囑公證為8,000元。 |

五個保險傳承的優勢 比公證遺囑更強大

雖然公證遺囑號稱最強遺囑,但也會發生「意外」,譬如與配偶關係不好,立公證遺囑把財產給與他人,但國內夫妻多採「法定財產制」,婚後財產共有,因此配偶可行使「剩餘財產差額分配請求權」爭取應得財產;或是遺囑分配違反法定繼承人特留分規定,都可能讓公證遺囑被判部分無效。

|

剩餘財產差額 分配請求權 不論是夫或妻任何一方死亡,只要是剩餘財產較多的一方先過世,生存的一方則可主張行使剩餘財產差額分配請求權,請求分配剩餘財產差額上限的計算方式為:(被繼承人的剩餘財產-生存配偶的剩餘財產)X1/2 |

另一種繼承方法──保險,可以輕鬆解決這些問題,還能做到公證遺囑達不到的五件事:

01 保險金自由分配

保險受益人及金額可以按要保人期望方式指定分配,因保險金不屬於遺產,所以不受特留分、繼承順序……等遺產分配規定。

受益人想寫誰都行,甚至可寫家人以外的人,但《保險業招攬及核保理賠辦法》規定,若受益人不是配偶、直系親屬或法定繼承人,必須說明原因,保險公司有權決定是否承保。「保險公司這一、兩年對『受益人指定朋友』的接受度明顯提高,」富易達保險經紀人中一營運中心畇宏處區經理吳卿綿指出,隨著家庭結構改變,和家人關係不好、好友比家人親密的狀況愈來愈常見,只要說明原因,保險公司大都會予以承保。

不過葉啟洲強調,認為自己吃虧的繼承人還是會向法院爭取,但相較遺囑繼承,保險金受益分配結果較難以改變。

02 方便且快速變更受益人

立遺囑後,若想變更財產的分配,則要修改公證遺囑,必須重新再立一份,還需動員公證人、見證人再走一次程序,支付公證費用及公證人差旅(車馬)費。

如果是運用保險,則只要變更受益人,填妥申請表、書面通知保險公司,要保人一人就能辦到好,不必額外支付任何費用,省力又省錢,而且契約變更不需告知原受益人,具高度保密性。

契變能多快?「很快,甚至簽完名就生效,」吳卿綿分享一個案例,張老先生過世後,本來是保單受益人的大兒子向保險公司申請給付,結果業務員拿出一張契約變更書說受益人已經改為小兒子,原來是老先生臨終前簽完契變更換受益人後,撐不到文件送達保險公司就過世了,因為業務員能證明張老先生確實在往生前有意識地簽名,最後法院裁定契約變更成立。

此外,如果被保險人死亡後,才發現多位受益人中有一位早於被保險人死亡,在未重新指定受益人的前提下,該名死亡受益人的保險金會由其他受益人按原比例分配,若無其他受益人,就會成為被保險人的遺產。

03 取得時間快速

遺囑財產繼承需走程序,首先確定遺產繼承人,再清查被繼承人的財產,接著要在被繼承人死亡日起六個月內辦理遺產稅申報,最後才辦理遺產繼承登記,前後耗時長。

而身故保險金的申請流程為要保人或受益人於事故發生後十日內通知保險公司,並檢具應附文件,速度快的保險公司一個禮拜理賠金就會下來,只要一個步驟,不用走繁雜流程。

04 可節遺產稅

保險金不屬於遺產,在相當額度內不需課遺產稅,且不像信託需要另外支付費用,許多高資產人士都愛用保險做財富傳承。

可是高齡長者想把財產挪進保險,免不了踩到國稅局實質課稅原則的八大地雷被課遺產稅,吳卿綿提醒業務員一定要確認保戶投保目的,避免發生保戶以為可節稅,事後卻碰壁的窘境,不過葉啟洲說,雖然會被課遺產稅,但不影響受益人權利,仍可達到避免遺產分配因故變動的目的。

根據法令,每一申報戶領取的身故保險金只要不超過三三三○萬元就不用納入個人基本所得額計算稅負。

05 享有長壽風險保障

面對長壽風險下,做財富傳承前應該先思考自身保障夠不夠,而終身還本壽險「出事賠你,沒出事還你」的特性,讓保戶生前有保險顧、身後有保險留,長壽及遺族風險都能兼顧,而遺囑則只有「財產分配」的功能。

基於以上,吳卿綿和葉啟洲都贊同用保險傳承。萬一到生重病或臨終前才看清誰真正關心自己,還能運用變更受益人的方式,將財產留給想給的對象,吳卿綿表示,不動產處分比較困難,將現金部分投入保險,也可免於其他繼承人事後提出抗辯的問題。

延伸閱讀

| 編輯推薦 | ||

市場訊息 新光人壽:與您一起防疫 口袋服務中心隨時帶著走 加入網路會員 千元LINE Points任你抽疫情進入嚴峻階段,新光人壽提醒大家,除了配合中央政策落實各項防疫及管制措施,如戴口罩、勤洗手、減少出... | 市場訊息 現代保險教育基金會:圓夢人生公益教育講座高雄場3/16(四)前免費報名

... | 市場動態 蔡衍明能讓旺旺友聯產險回春嗎?

若說近日來最被傳播學者撻伐的「有錢人」,非台灣新第二大富豪旺旺集團的蔡衍明莫屬。

... |