| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

|

【本文重點】勞保賠的,一般保險就會賠嗎?那可不一定! |

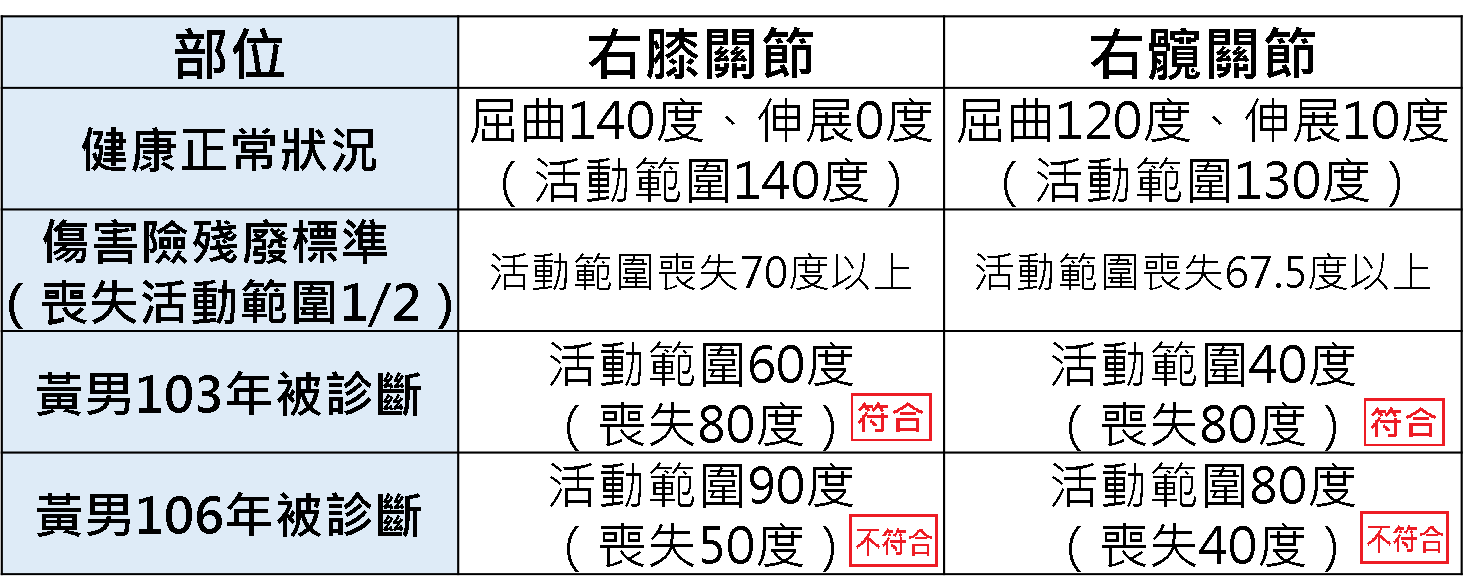

彰化黃男於102年向產險公司投保個人責任保險附加身故殘廢300萬元傷害險,黃男不幸在保險期間內發生車禍,導致右側股骨幹粉碎性骨折、膝關節緊縮無力等傷害,經手術治療後,黃男被診斷「右膝關節活動範圍60度、右臗關節活動範圍40度」,符合保險契約約定8級殘廢認定:「一下肢髖、膝及足踝關節中,有二大關節永久遺存顯著運動障害」,按保險契約,產險公司應給付保額的30%,也就是90萬元。

但是,產險公司卻拒絕給付。

原來黃男在車禍發生後3年(即106年)到另一家醫院鑑定,發現右膝關節活動範圍已恢復到90度,右膝關節活動範圍可到80度,並未達遺存8級障害的狀況。

右膝關節及右髖關節失能(殘廢)標準表

傷害保險契約明定遺存各級障害的判定,就是被保險人發生事故後,經過6個月治療後症狀固定,且繼續治療不能期待結果好轉。黃男在103年第一次診斷「右膝關節活動範圍60度、右臗關節活動範圍40度」,雖然6個月後再次診斷結果相同,但是兩次都只是針對當時狀況記載,並無評估是否符合永久遺存顯著運動障害的殘廢程度。

圖片來源:勞動部勞工保險局

一審彰化地方法院判黃男敗訴,不過,黃男有獲得勞工保險失能給付,他再以此為由上訴,但換來,高等法院台中分院以「勞保失能給付申請條件及其審核標準,係由勞保局依法令辦理,與保險契約殘廢等級之認定無涉」,再判敗訴。

調閱黃男當初申請勞保的診斷書,同樣是「右膝關節活動範圍60度、右臗關節活動範圍40度」,只是勞保局認定黃男永久失能,產險公司卻不認定,為什麼?

事實上,失能(殘廢)等級必須由勞保局或產險公司參考醫院診斷書及保戶實際狀況而定,也就是說,並不會「完全」依診斷書內容判斷是否失能及等級,除非是非常明確的失能,如:子宮摘除、洗腎等。

不過,黃男確實過了三年狀況大好轉,理應不算永久遺存顯著運動障害殘廢。

(106年度保險上易字第9號)

延伸閱讀

| 編輯推薦 | ||

市場訊息 大誠保經:《年度誠就獎‧榮譽會會長 林嫺協理》目標決定高度 選對實踐的舞台成就非凡人生近年來,願意嘗試業務工作的人明顯增加,但儘管每天努力跑業績,業務工作每月歸零的寫照,常常讓人不禁自問... | 市場訊息 三商美邦人壽:「三商有愛 熱血常在」延續生命與希望!公益捐血,延續生命與希望,為集結來自各方的力量,三商美邦人壽與台灣血液基金會攜手發起公益捐血活動,鼓... | 市場訊息 台灣人壽:旅平險電子保單上線 效率、安全、環保 簡單三步驟就可安心出遊因應旅遊旺季並提供保戶及時保障,即日起台灣人壽保險股份有限公司(簡稱「台灣人壽」)網路投保旅平險電子... |