| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

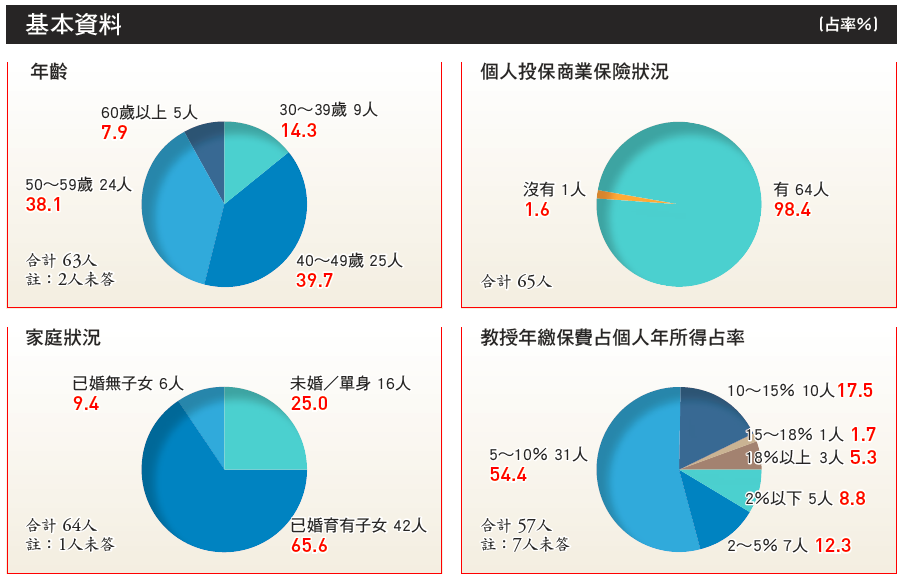

本刊首度針對全台十二個保險系所逾百位保險專任及兼任教授,進行保險購買行為大調查,總共發放一百五十一份問卷,回收問卷六十五份;由於本調查是以「有投保商業保險」的教授為對象,扣除一位沒有投保商業保險,有效問卷為六十四份,回收率達四十二.三%。

九成八教授有商業保險 逾半數保費占所得十%

本次調查以「教授本人」的保險為前提,針對保險學系教授在壽險、健康醫療險、傷害險、年金險,以及車險的購買行為進行通盤調查。統計顯示,超過九十八%保險學系教授,都有投保商業保險,可見商業保險確實具有彌補社會保險不足的價值,且備受保險學系教授的實質肯定。

至於年繳保費占個人年所得占比的部分,教授是否也遵循通稱的保險雙十原則?調查結果顯示,有五成四的教授年繳保費占個人年所得五~十%,其次,有一成七教授的年繳保費占個人所得十~十五%,年繳保費占個人年所得二~五%者,則有一成二。可見多數教授的年繳保費,均符合保險雙十原則的保費支出比例。

值得注意的是,有五.三%的教授,年繳保費占個人年所得超過十八%,進一步分析其投保險種發現,年繳保費超過十八%的教授,購買還本給付型終身壽險、投資型壽險、利率變動型遞延年金,以及長期看護保險的比例,都比其他族群高出許多。

年繳保費占個人年所得低於二%的教授共有五位,五位中只有一位同時投保壽險及醫療險,其他四位則是壽險或醫療險擇一投保。不過五位教授都有投保傷害險,其中更有一位同時向產險公司和壽險公司投保,由此可見,還是有教授偏好只以保障型保險來應付令人措手不及的意外。

搭配定期壽險增加保障 保險教授最愛終身壽險

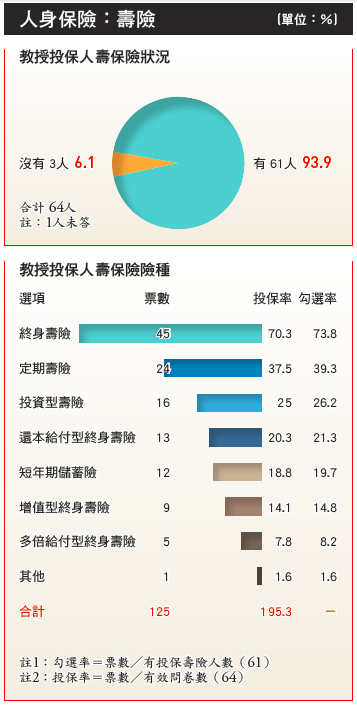

儘管生命各有不同過程,但死亡是每個人終將面臨的結果。因此,壽險一直都是市場最普及的人身保險之一,本次調查結果也不例外。調查顯示,高達九十三.九%的保險教授有投保壽險;沒有投保者僅占六.一%。

進一步分析發現,沒有投保壽險的教授,七成五是未婚/單身,一成五為已婚無子女,至於已婚有子女的教授,則大多有投保壽險,顯見專業教授大都認同壽險的目的是處理未了責任的最佳方案。

壽險商品眾多,本次調查將壽險分為定期壽險、終身壽險、投資型壽險、短年期儲蓄險、增值型終身壽險、還本給付型終身壽險、多倍給付型終身壽險。其中,投保人數最多的是終身壽險,占有投保壽險者的七十三.八%,以有效問卷數計算,則投保率高達七成,其次為定期壽險,投保率為三成七。

此外,有超過四分之一的教授,同時擁有終身壽險和定期壽險兩種壽險,顯示專業教授擅於利用保險,針對不同人生階段的需求做保險規劃,除了任何時間點身故都可以派得上用場的終身壽險外,還會利用定期壽險來補強特定期間較高的保障需求,確實掌握以較低保費獲得較高保障的秘訣。

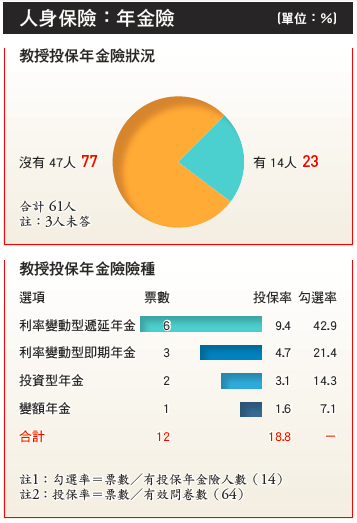

活到老領到老的年金險 投保率不如壽險醫療險

至於為老年生活做準備的年金險,教授的投保率為十八.八%,平均每五位教授,就有一位選擇活到老領到老的年金險。

本次調查將年金險分為利率變動型即期年金、利率變動型遞延年金、變額年金、投資型年金,其中最多教授投保的是利率變動型年金險,其中,利率變動型遞延年金以六票位居第一,投保教授年紀以四十~四十九歲占大宗;利率變動型即期年金則以三票位居第二,投保教授年紀落在四十~五十九歲之間。

此外,從年繳保費占個人年所得比例來看,不論是投保利率變動型遞延年金或利率變動型即期年金的教授,年繳保費占個人年所得平均高達十二%,而投保投資型年金的教授,年繳保費占個人年所得甚至高達二十五%。

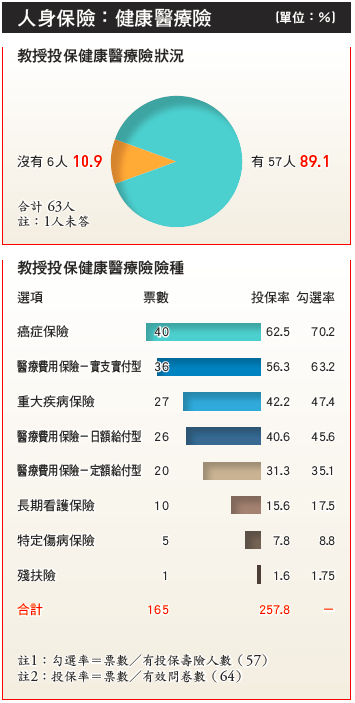

十%教授沒有買醫療險 但總投保件數高於壽險

相較於教授在壽險的投保狀況,醫療險投保人數則略遜一籌。調查顯示,有投保醫療險的教授占八十九.一%,沒有投保者占十.九%。但是以保單件數計算,醫療險投保率則是高於壽險,顯示教授對醫療險的投保態度較為分岐。

雖然有十%教授沒有投保商業醫療險,但六十四位教授擁有的各種醫療險合計高達一百六十五張,比壽險一百二 十五張多出四十張,此外,醫療險投保率達二百五十七%,也比壽險的一百九十五%高出六十二%。

根據保發中心統計,去(二○一四)年壽險及年金險投保率為二百三十%,醫療險投保率則二百六十八%。相較之下,教授的壽險及年金險、醫療險的投保率,都低於市場平均,可見教授投保險種的重複性較低。

長看險投保率逾十五% 比市場投保率多出七倍

本次調查將醫療險分為癌症保險、重大疾病保險、特定傷病保險、殘扶險、長期看護保險,醫療費用保險則包括實支實付型、定額給付型,以及日額給付型。以有效問卷數為基礎計算,投保率最高的是癌症險六十二.五%,實支實付醫療險投保率為五十六.三%,位居第二。

對於近年來備受市場關注的長看險、類長看(分期給付型特定傷病保險)、殘扶險等長照三保,也同樣獲得教授們的重視,總共有十六位教授投保,以有效問卷為基礎計算,投保率合計二十五%,其中,又以長看險投保率最高,達十五.六%,相較於市場投保率僅約二%高出許多。

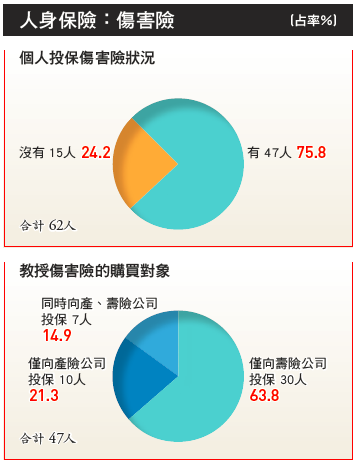

意外傷害風險意識較低 十位教授僅七位有投保

隨著醫療技術日新月異,疾病的預防及治療不再遙不可及。相較之下,突如其來的意外傷害,不但不易預測,其帶來人身傷害更是難以評估。不過,典型白領階級、工作與生活環境相對安全的教授,對意外事故的保障意識也相對較低,傷害險投保占率僅七十五.八%,低於壽險的九十三.九%及醫療險的八十九.一%。

由於產、壽險公司均可銷售傷害險,因此,本刊也針對有投保傷害險的教授,進一步瞭解其選擇購買的對象。調查發現,在所有投保傷害險的教授當中,僅向壽險公司投保者占六十三.八%,僅向產險公司投保者占二十一.三%,同時向產、壽險公司投保者則占十四.九%。在壽險保單上附加傷害險,是教授向壽險公司投保傷害險的主因;至於向產險公司投保者,則大多出自專為意外事故做準備的規劃。

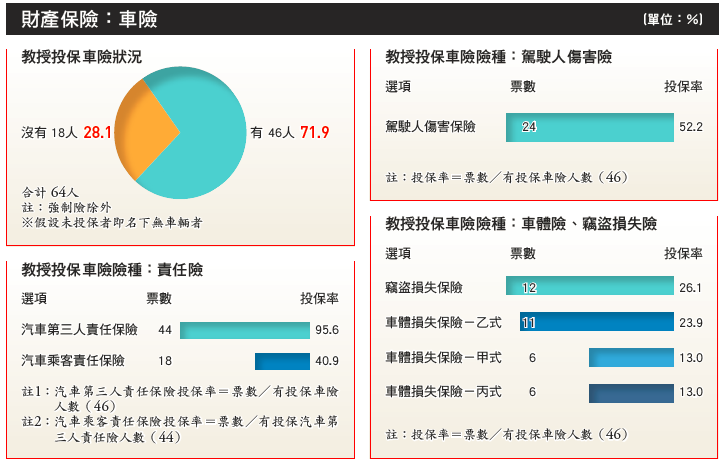

車險投保率遠高於市場 教授的責任風險意識強

在財產保險方面,本刊僅就任意車險進行調查。調查顯示,除強制車險之外,有投保各種任意車險的教授占七十一.九%,沒有投保者占二十八.一%(假設未投保者即名下無登記車輛者)。

本調查將車險分為汽車第三人責任保險、汽車乘客責任保險、甲式車體損失保險、乙式車體損失保險、丙式車體損失保險、竊盜損失保險、駕駛人傷害保險。

其中,教授最重視的車險為汽車第三人責任保險,四十六位投保車險的教授中,就有四十四位投保了第三人責任險,投保率達九十五.六%,較業者估計的市場投保率高出二十個百分點,且保險金額不乏千萬元以上者,顯示保險教授對個人責任風險與社會責任意識強烈;其次為駕駛人傷害保險,也以二十四票位居第二,相當於每兩位投保車險的教授,就有一位投保駕駛人傷害險,投保率達五十二.二%,高於市場約二成五的投保率。

值得注意的是,相較於汽車第三人責任險、汽車乘客責任險、駕駛人傷害保險等保障自身及他人人身安全的險種,教授的車體損失險、竊盜損失險等保障汽車本身的車險,遠遠高出市場投保率。

以車體損失險為例,市場整體投保率為十二.四%,還不及教授在任何一種車體損失險的投保率。可見教授對愛車保險和重視,不下於對自身及他人人身安全的保障。

延伸閱讀:

| 編輯推薦 | ||

市場訊息 聯博投信:基本面、技術面、收益潛力撐腰 高收益債後市具吸引力美國聯準會(Fed)4日利率決策會議結果符合市場預期,預計於11月啟動縮減購債。聯博認為,目前全球供... | 財產保險 這樣做 強制車險保費省很大 台灣天災多,颱風來襲總讓菜價上揚,而日前成藥漲聲響起,斯斯、撒隆巴斯……... | 市場訊息 三商美邦人壽:用低保費打造重大傷病三層守護高保障你知道嗎?洗腎後患者最常見的死亡原因是心血管疾病;中風患者可能因不良於行、腸胃蠕動變差,間接導致罹患... |