| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

新聞 市場訊息

聯博投信:基本面、技術面、收益潛力撐腰 高收益債後市具吸引力

資料來源:聯博投信 | 《現代保險》雜誌 | 2021.11.16 (新聞)

美國聯準會(Fed)4日利率決策會議結果符合市場預期,預計於11月啟動縮減購債。聯博認為,目前全球供應鏈與勞動市場仍待恢復,預期Fed最早升息時間點可能落在2022年下半年。在通膨溫和走升且經濟活動持續復甦的環境下,高收益債市將可望有不錯的表現空間。此外,納入新興市場美元債券、受惠美國房市熱絡的風險移轉證券(CRTs)以及景氣回溫的商用不動產貸款抵押債券(CMBX)等證券化資產,將有機會參與債券資產輪動機會。

聯博集團全球多元固定收益投資組合經理馬修.謝爾頓(Matthew Sheridan)分析,FED認為當前較高的通膨率應屬「暫時現象」。隨著企業重啟,基期效應的影響將於2022年年中以後漸趨正常。目前供給面尚未恢復至疫情前水準,且美國尚有勞動供給缺口,經濟復甦仍有待寬鬆貨幣政策支持,因此最早升息時間點可能在2022年下半年。但FED仍將視經濟狀況動態調整政策路徑,若供給面吃緊的狀況持續愈久,通膨預期愈有機會再次升溫,迫使FED開始與市場溝通更積極的貨幣緊縮政策。

在這樣的金融環境下,謝爾頓指出,高收益債市在債信品質持續改善、資金回流以及與景氣連動度高的三大原因支撐下,仍值得持續布局。首先是高收益債的基本面持續改善。目前高收益債券發債企業的財務數字持續改善,信評調升的家數遠高於調降,加上墮落天使進入高收益債市,皆利於提升高收益債市品質。截至2021年9月,美國高收益債市中,債信等級最低的CCC評級債只占高收益債總規模的12%,債信等級較高的BB評級比重則提高到54%。聯博預估,2021年底美國高收益債券違約率可望低於1%。隨著高收益債基本面趨穩,長期表現可期。

第二是技術面支撐。謝爾頓說,今年高收益債市交易依舊熱絡,高收益債券新發行量強勁,且市場資金尋找較具收益吸引力的投資機會,根據摩根大通統計,截止至2021年9月,高收益債市資金流向轉趨正面,資金逐漸回籠。供給充足且需求旺盛,將可望推升高收益債後市成長動能。

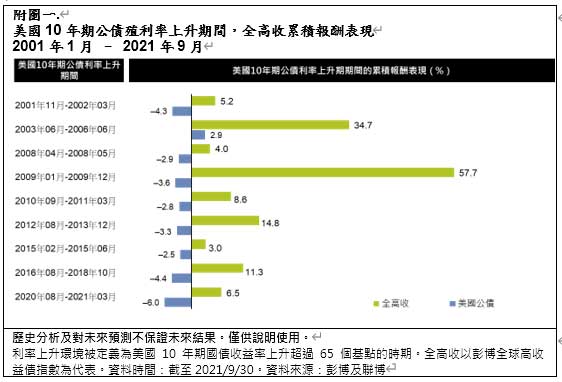

第三,高收益債有望突破重圍。謝爾頓表示,利率隨經濟復甦緩步上升,由於高收益債與景氣復甦的連動度高,相對於長天期公債將更具有表現空間。觀察過去近20年,在九次利率上升期間*,全球高收益債券表現皆不俗(附圖一)。謝爾頓認為利率回到疫情前水準的可能性較低,美國10年期公債殖利率年底將緩步上升至 1.75%,2022年則位於 1.75%~2.25%水準。面臨低利環境的挑戰,投資人應積極布局具收益吸引力的投資機會,包含明日之星高收益債、歐洲高收益債、新興市場債、證券化資產等,此時選擇逃離債市,恐怕將會失去獲取收益的機會。

展望明年,債市投資機會將與挑戰並存,包含地緣政治風險、通膨隱憂、供給面待時間復原等不確定性猶存,短期市場仍有紛擾。謝爾頓建議投資人應擴大布局各類具收益吸引力的券種,重視可持續的收益來源,並保有動態調整的彈性,不宜一味追求收益而重押單一券種。聯博-全球高收益債券基金 (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) 於1997年成立至今^,歷經多空市況挑戰事件考驗,以全方位高收益策略(Multi-sector Income)廣納美國高收益債券、歐洲高收益債券、新興市場債券、證券化資產、投資等級公司債、與政府公債等各類券種,本基金截止至10月31日,布局超過2600檔標的,超過70個國家,高度分散,持續為投資人分散風險,並掌握收益來源。

*利率上升環境被定義為美國10 年期國債收益率上升超過 65 個基點的時期。分別為2001年11月至2002年3月、2003年6月至2006年6月、2008年4月至5月、2009年1月至12月、2010年9月至2011年3月、2012年8月至2013年12月、2016年2月至6月、2016年8月至2018年10月、2020年8月至2021年3月。

^以本基金成立時之A級別美元為代表(1997年9月22日)。

| 編輯推薦 | ||

市場訊息 遠雄人壽:「一個鼓勵‧愛的希望」遠雄人壽癌症家庭子女獎助學金 幫助學子翻轉人生 勇敢追夢

根據衛福部統計,國人十大死因排名,癌症連續35年位居第一位,全國有超過60萬個癌症家庭,國人... | 市場動態 臺灣銀行:金融美學 永續傳承「2020臺灣銀行藝術祭-青年繪畫季」頒獎典禮,109年8月17日於臺灣銀行公庫部會場隆重舉行。該行... | 市場動態 吳家錄要讓保險之愛持續發光

盛夏的午后,台北盆地躍動著生命力;站在台北車站前的新光摩天大樓四十五樓,眼前這幅仿若立體電影的... |