| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

新聞 調查&排名

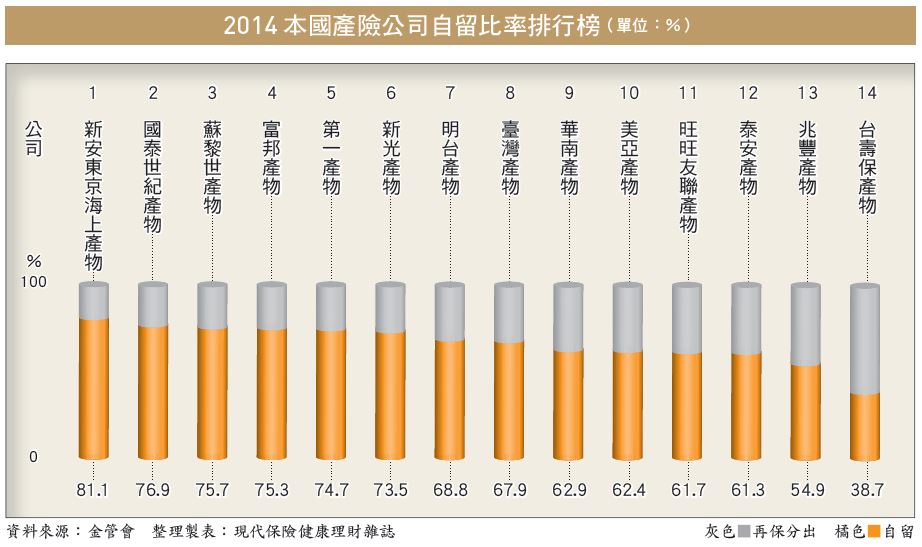

2014年 18家產險公司 自留比率

文/方雪俐 | 2015.06.01 (月刊)

自留比率

產險公司經營的都是短年期的保險,所承保的危險無法獲得較長時間的分散,因此必須藉由轉嫁給其他保險公司,尋求空間上的分散,再保險是產險經營十分重要的一環。以去年在澎湖外海沉沒的海研一號為例,船體險理賠金額高達15億元,由於保險公司承保後即100%再保,承保公司賠付後,全額由再保公司攤回,因此並未對該公司造成財務衝擊。

去年產險業的簽單保費合計1,316.6億元,產險公會的統計資料顯示,扣除再保費及加計分進業務的再保費收入後,自留保費為971.5億元,自留比率約73.8%。而各險種因危險性質不同,自留情況也大不相同。分析各險種狀況,可以發現去年火險、水險的自留比率都不及50%,天災險因為巨災風險較大,自留比率不到30%,航空險更僅自留2%,換句話說,萬一出險,98%以上的賠償責任都將由再保險公司承擔。而占產險保費收入52.9%的汽車險自留比率則高達88%,占率10.9%的傷害險自留比例也超過85%,2大險種對再保的依賴度很低,自然拉高產險業整體的自留比率。

各家產險公司的自留額會因業務結構、財務結構、本身的承保能量與營業方針而異,以各別公司來看,本國14家產險公司的自留比率介於38.7%到81.1%之間;本身的業務結構中車險占率較高的產險公司,例如新安東京海上、國泰世紀等自留比率自然較高;4家外商分公司則介於20.0%到62.8%,自留比率最低的是只經營信用險單一險種的科法斯,因為危險集中,再保險的安排特別重要。

| 編輯推薦 | ||

市場訊息 摩根投信:亞洲經濟快轉 外資持續匯入 台股吸金週數推進至第4週 今年外資買超近60億美元亞洲經濟好轉有目共睹,且國際市場未有雜音干擾,國際資金持續錢進亞洲股市,上週除南韓出現小幅資金淨流出... | 投資理財 賺少存多理財術

存錢有多難?根據人力銀行針對企業聘僱新鮮人的起薪進行調查,二○一○年研究所畢業的社會新鮮人,平... | 人壽保險 推動保險教育 是富邦人壽永遠的使命第二十一屆【保險信望愛獎】第二個特別獎「最佳保險公司獎」,由評審委員會依報名公司在公司類及個人類各獎... |