| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

人壽保險單具有現金價值,有人周轉不靈就會把腦筋動到保單頭上,好一點的會辦理保單借款,只要負擔一點利息,日後手頭寬裕把借款還清,保單仍繼續有效;也有些人乾脆把心一橫直接辦理保單解約,不但可以拿回保單價值準備金,甚至能賺取比定存好一點的利率,同時解決繳納續期保費的壓力,一舉數得。

專家常說,保單解約對保戶最不利,但其實對保險公司也不見得就好;因為每張保單都有一定的「發單成本」,保險公司必須靠續期保費將成本攤平,保戶愈早解約,壽險公司虧愈多。

業務員向錢看 招攬品質放水流?

壽險作為長期性商品,長期持有是其特性,就像買房會看地段、公設比、生活機能,購買前要有全面性考量。保戶會中途「落跑」,除了臨時急需用錢或無力負擔保費,業務員的不當推銷也是解約的主要因素。

為提升壽險業務員招攬品質,主管機關指示壽險公會自民國八十五年起,統計各公司的繼續率數據。檢視近五年繼續率,第十三個月繼續率平均有八十七.五%,比標準值八十二%高出五%;第二十五個月繼續率則有七十九.五三%,比標準值七十七%高出二%。顯示壽險業平均續約件數尚在水準之上。

形象好財務穩 國銀躍居績優生

保險局為鼓勵壽險業者提升業務品質,送審新商品時,若達到七項指標即從核准變備查。其中一項便是繼續率,重要性可見一斑。

觀察二○一三年壽險公司兩年期(二十五個月)繼續率排行榜,前三名分別是臺銀人壽、合庫人壽、中華郵政;其他如國壽、富邦等本身具銀行背景的壽險公司繼續率也名列前茅。銘傳大學風險管理與保險學系教授盧榮和分析,銀行通路體系因本身提供儲蓄業務,從中發掘壽險客戶輕而易舉,篩選的客戶普遍教育水準高、經濟能力佳,「尤其國銀品牌形象好、財務體質穩健,保戶大多是公務員或保守型投資人,保單持有率相對就高。」盧榮和說。

金管會去(二○一四)年五月要求繼續率統計必須從原本的兩年延長到五年;保險局表示,五年期的統計資料應會在今年底或明年初公布。「拉長檢驗年限更容易看出問題端倪,參考價值也比較高。」中華民國人壽保險商業同業公會理事長許舒博表示,現在保單就算躉繳也要放滿六年,若按舊規定只統計十三個月、二十五個月,監理標準有落差,五年應該較能看出保險公司的招攬品質。

三到五年就解約 壽險公司虧很大

「壽險保單只要前三到五年不續約,基本上壽險公司都是虧損的。」真理大學統計與精算學系教授何炎坤說,因為保單出單、核保人力等行政成本都集中在第一年,加上發給業務員的首期佣金以及給保戶的預定利率,會吃掉大部分保費收入。何炎坤舉例,保險公司發出一張壽險保單,第一年收到一百元保費,但付出的成本可能要一三○~一五○元。第一年收到的保費無法負擔所有費用,因此要攤提至第二、第三年。而壽險公司為了讓保戶續繳保費以回收成本,會透過誘人的佣金制度提升業務員催繳動能。

「通常第一年佣金占保費比例最高,第二年之後就開始陡降。」盧榮和說。為避免業務員領完首期佣金就後繼無力,多數壽險公司會藉由續期獎金激勵業務員做好保戶服務。以某公司二十年期傳統終身壽險保單為例,佣金發放十年,首期佣金三十%,第二年十%~十五%,第三年到第十年則是三%到五%。從第三年開始,若LIMRA 19(美國壽險調研協會的繼續率標準)達到八十%以上,即核發續期獎金。假設去年續期佣金達一百萬,今年LIMRA 19達標,就用去年續期佣金一百萬乘以四十%,也就是四十萬做為續保獎金。對業務員而言是相當大的誘因。

盧榮和分析,續期佣金率會直接影響業務品質。目前壽險業者有的佣金給五年、八年,不一而足,有底薪的公司佣金率相對就低。有些業者會透過平均分配佣金率激勵業務員,「例如佣金給七年,為平均佣金率會降低首佣比重,分攤到其他六年,業務員會為了能領到後面的續期佣金,說服客戶在七年內續繳保費。」盧榮和解釋。而壽險公司除了靠業務員佣金發放制度維護繼續率水準,主管機關同時規定類定存保單前六年須訂定解約費用率,每年至少一%,為續繳保單把關。

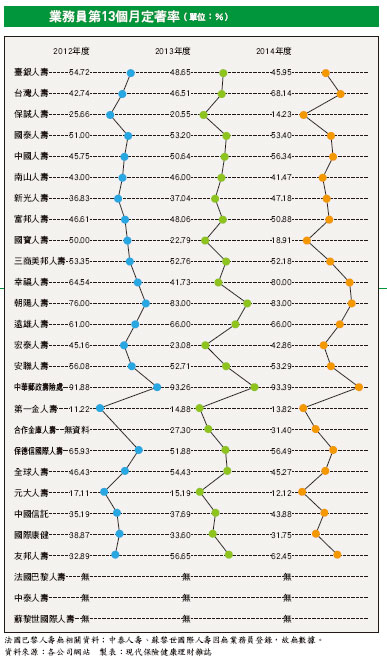

業務員定著率 服務品質指標No.1

談到保單服務品質,業務員定著率是一項關鍵指標。觀察各公司去年業務員第十三個月定著率,包括國壽、中壽、富邦、三商美邦等都超過五成,保誠、康健則在三成以下,元大和第一金最低,分別只有十二.十二%、十三.八二%。「業務員穩定度反映銷售品質,若業務員待不久,可能是招攬時解說不當導致業績不良,銷售品質差,收入相對較不穩定,自然容易脫落。」盧榮和說。況且業務員若離職,表示客戶保單會被轉介至其他業務員手中,肯定會影響服務水準。

有些保單解約是被業務員誘導,因為重簽新保單可再次獲得佣金,若業務員跳槽,就回頭說服原公司客戶解約跟他轉到新公司,這種職業操守不佳的業務員也會拉低繼續率。

此外,假設業務員為了衝業績自費投保,或請家人幫忙、拉親戚朋友捧場。「這種救急型業務員解約率一定就高!」盧榮和說,而一般壽險業者不像銀行體系壽險公司,可從原有定存戶挖掘客戶來源,常透過保險經紀人幫忙銷售,「保險經紀人也可能因為業務量大,而產生業務品質控管不佳的問題。」盧榮和直言。有些業者為衝刺保費收入排行榜,營造市占率高的假象,甚至會鼓勵客戶滿幾年就解約,解約後再重買,即可列入新契約保費收入,這種扭曲的銷售模式,也是影響招攬品質的原因之一。

僅計單一險種 監督功效大打折

目前繼續率僅統計長年期壽險契約,並以﹁持有期間﹂而非﹁繳費期間﹂做為計算基礎。投資型商品及萬能壽險因保額、保費彈性因素計算不易,不列入統計範圍,此外,醫療險及意外險因大部分是附約和短期契約,也同樣不在繼續率計算之列。

但各家壽險公司規模不同,商品組合策略也大異其趣。本土大型壽險公司因有資金風險,傾向長年期儲蓄型商品,而以投資型商品為主力的公司,長年期壽險銷售比例相當低,僅占總保費收入兩、三成,單以長年期壽險保單做繼續率統計指標,恐怕無法完全反映各家公司體質好壞。況且近年壽險商品愈來愈多元,除了死傷保障,還有投資及儲蓄功能,主管機關未全面納入更多險種,不僅會降低統計的客觀度,其參考價值也會打折。

對此,盧榮和建議,可將繼續率統計分為死亡保障功能、投資型商品、生存金等三類觀察,由此也可進一步了解不同商品的保單續約狀態。

另外,金管會去年發函同意壽險公會提出修正案,把外幣收付非投資型保險契約納入繼續率計算,根據現代保險新聞網去年六月九日的報導,壽險公會當時表示,購買外幣保單的族群,大都有一定的經濟實力,解約機率較低,對提升繼續率有一定的幫助,另外,外幣保單規模逐年成長,納入計算才能反映真實情況。但站在監理角度,統計繼續率的目的是為了控管壽險業的服務品質,以及避免業務員因跳槽造成不當契約轉換,損及保戶權益,如此間接幫助業者拉抬保單續約比率,不僅有損主管機關的中立角色,也讓監督效能大打折扣。此外,若要精確反映市場狀態,也應將熱銷的投資型商品納入。

尤其主管機關推動保單轉換機制,即是用長年期壽險,轉換成醫療險、年金險和長期看護險,也是種鼓勵保戶活用保價金的方式,與保戶為取回保價金而解約的差別只在時間早或晚而已,既然如此,又何需在意壽險繼續率?

為消費者把關 應納醫療傷害險

平心而論,繼續率僅統計長年期壽險保單,對保戶意義不大,因為長期壽險是身故後才會給付給受益人,對保戶而言沒有即時切身性,醫療、傷害險才是日常生活中與民眾息息相關的商品,假設保戶中途解約不續保,則終身都將暴露在缺少醫療險保障的風險中。

保發中心以醫療險和意外險大部分是附約和短期契約,無法看出繼續率維持與維護的狀況為由,不列入繼續率統計,但大部分醫療險主約都屬長年期或終身型保障商品,這樣做法未免便宜行事。

主管機關站在為消費者把關的立場,應將醫療、傷害險納入繼續率統計,檢視業務員銷售相關商品的品質,為計算基礎難取得平衡而不採計,不啻因噎廢食。

| 編輯推薦 | ||

市場訊息 公勝保經:專業致勝 全台擴點五力全開無畏保險市場面臨的困境及疫情考驗,在台灣深耕近28年的公勝保險經紀人(股號6028,以下簡稱「公勝保... | 調查&排名 六都增員力大比拼! 這家壽險公司拿下三都

本文重點:壽險業搶市,更要搶業務尖兵,增員的重要性不亞於銷售。全台哪間保險公... | 調查&排名 作育無數英才的保險教育家

在2007保險信望愛獎7月3日的頒獎典禮上,逢甲大學保險學系所專任教授方明川在2,000多位保... |