| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

想像一下,你在咖啡店櫃台,點完一杯拿鐵,手機響了——「您的保險已投保完成」,過程只花九十秒;或是剛送出保險理賠申請,咖啡喝到第二口,手機響了——「您的理賠金已經入帳」,不到三分鐘。一切無紙化、不用打電話、不用等待業務員回覆,這正是保險新創Lemonade用AI重新定義的保險體驗。這股來自科技與數據的顛覆浪潮,正在動搖保險業的百年體制,也啟動了一場結構性的產業革新。

點進Lemonade官網首頁,映入眼簾的口號:「忘記你對保險的一切認知」(Forget Everything You Know About Insurance),展現他們顛覆傳統保險業的決心。Lemonade 的橫空出世,不到三年就獲得軟銀砸下四億美元重注,並在二○二○年疫情期間逆勢上市,股價一度飆升二十五%。短短三年,保費收入成長三倍,保戶中有七成是三十五歲以下年輕人,九成更是人生第一次買保險,在老牌林立的保險公司中闖出一條血路,成為年輕世代的保險首選。

而這樣亮眼的成績,竟然是兩位完全沒有保險背景的人所創立的。

AI時代的數位保險萌芽

百年保險業的革新契機?

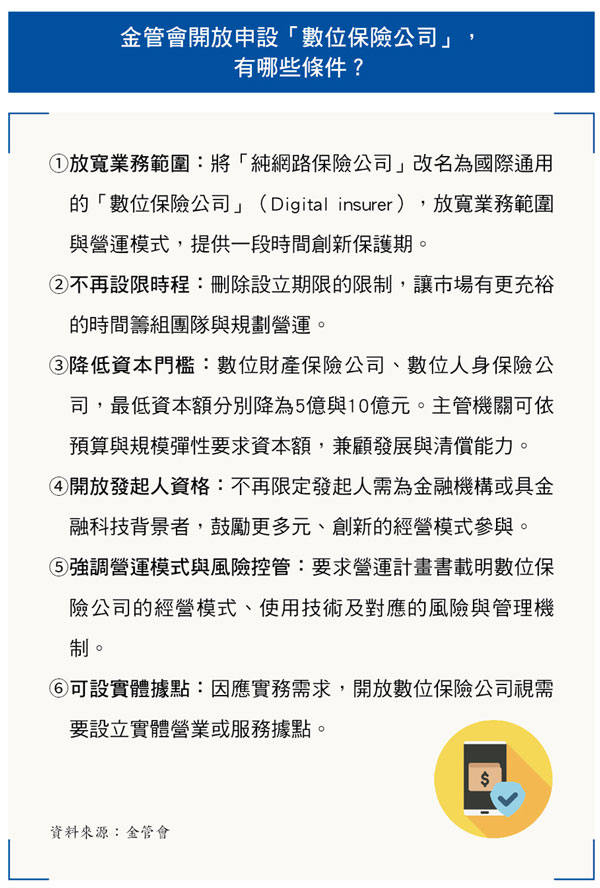

在AI時代,像Lemonade這樣的保險新創公司正逐漸萌芽,為歷史悠久的百年保險業體制帶來正面衝撞。事實上,金管會上(四)月正式公布申設「數位保險公司」要點,最快七月可受理申設。據了解,目前已有三家來探詢。

金管會積極鼓勵保險產業數位創新,放寬多項數位保險公司申設限制,其中一項就是放寬「發起人」條件,金管會副主委陳清源指出,這次將不再要求發起人必須為金融機構及金融科技業者,而是專注於發起人是否具備經營專業與長期發展能力,進行綜合考量。

依據麥肯錫估計,二○二五年將有三十%的全球經濟活動,會在新生態系統中展開,其中,保險業同樣需依附在各種生態圈,配合其數位成熟度與場景來提供保險價值。

過去,金管會曾開放申請設立純網路保險公司,希望新進者帶來「鯰魚效應」;但礙於當時的市場條件與監管限制,並沒有吸引任何一條「鯰魚」進場,市場上的「沙丁魚」仍按照既有模式運作。直到去(二○二四)年底,金管會將原本「純網路保險公司」名稱,修正為國際上通稱的「數位保險公司」(Digital insurer),同時放寬多項申設限制。

金管會主委彭金隆形容,未來的數位保險公司應該要是「具有狼性的哈士奇」。也就是說,這次金管會要的,不再只是攪動市場的「鯰魚」,而是希望吸引具有創新技術與競爭力的「哈士奇」,帶動台灣保險產業數位轉型與變革。

為什麼金管會這麼積極推動數位保險公司?新局數位科技副總經理陳素敏認為,數位保險公司的優勢在於,可以提供更快速、更便宜、更個性化的服務,透過手機App、網站平台等「數位通路」,提供投保、付款、理賠等自助服務,消費者能夠「隨時、隨地、隨需」獲得保險服務,加速優化保險服務體驗,尤其高度「數位化」、「自動化」、「智能化」有助於建立更低的營運模式,不需要依賴龐大的人力成本,降低傳統保險業務員、代理人、電話銷售帶來的成本壓力。

陳素敏指出,傳統保險業者的精算風控,依賴過去歷史資料分析,無法依據即時資訊,做出更精準的前瞻預測,而數位保險公司則有效利用AI大數據分析技術,透過收集和分析客戶的生活數據,提供更個人化的創新商品或服務方案,例如具有保期短、風險較易控管的碎片化保險、場景式保險等,滿足多元利基消費族群的保險需求。

數位保險公司的設立,無疑將加速傳統保險公司採用新科技,加速數位轉型,進而提升營運效率,優化客戶體驗。

「創新破壞者」尚未現身

傳統保險業投入意願低?

然而,淡江大學風險管理與保險學系副教授郝充仁認為,目前傳統保險公司獲利良好,當市場上還沒有出現足夠的「創新破壞者」,傳統保險公司自然比較缺乏積極轉型的動機和意願。銘傳大學風險管理與保險學系盧榮和更直言,數位化銷售與自動化服務可能削弱傳統業務員與經紀人的角色,數位保險公司可能讓傳統業者備感威脅,因此傾向保守態度、維持現有業務模式,對於市場中出現全新的數位保險競爭者不那麼樂見。

剛才提到,美國新創保險公司Lemonade的創辦人,完全不是保險背景,而是來自一位律師和一位工程師。那麼,張開雙臂歡迎各界好手加入數位保險戰局的台灣金管會,有沒有機會迎來具有狼性的創新破壞者?

儘管金管會已經積極放寬申設條件,不僅調降設立門檻,也提供創新保護機制,對於新創企業和科技公司莫過於是一大誘因。但郝充仁認為,相較於美國、中國等市場,台灣市場規模小,難以支撐多家數位保險公司的發展。此外,即便放寬了發起人條件,允許非金融機構參與、降低資本門檻要求(財產保險公司最低資本額五億元、人身保險公司最低資本額十億元),但對於新創公司來說,仍然是相當可觀的門檻。

另一方面,現在許多傳統保險公司也透過數位轉型回應市場競爭,對於新創業者形成壓力,加上傳統公司具有品牌知名度的優勢,相較之下,新成立的數位保險公司,需要花更多時間來爭取消費者信任、建立品牌忠誠度。

數位保險三模式並進

從生態圈到小而美副品牌

目前國際上的數位保險公司,大致分為三種,一是本身已建立生態圈客戶群,希望滿足生態圈的保險需求;二是科技導向型,即本身具獨特技術,例如身分驗證或風險評估等,可以做到傳統保險公司還做不到的事;第三種則是由傳統金控或保險公司轉投資,成立「小而美」的副品牌。

事實上,市場上具有科技DNA的業者,都有可能成為保險市場的潛在哈士奇。例如大型連鎖醫院或醫藥集團,其病患就是潛在保戶,若能整合健康管理服務生態圈,透過AI大數據技術及專業醫療服務,就能成為以健康保險為主力的數位保險公司,提供更精準、更個人化的健康保險。

第二種可能性,是科技新創公司主導,整合各大保險經紀人通路,以經紀人多元服務價值,提供客製化保險方案,建立創新的數位保險商業模式。至於第三種傳統業者轉投資的「小而美」數位保險公司,例如現行有金控、但沒有保險公司的業者,可以透過AI數位繼續發展創新模式,申設數位保險子品牌,提供消費者一站式數位金融服務體驗。

陳素敏認為,「數位保險公司」並不是科技應用不錯的保險公司(DNA是保險),而是懂保險的科技公司(DNA是科技);前者,是站在「保險角度」遵法,較無新意;後者則是站在「科技角度」,突破既有框架,去做傳統保險業想不到、做得不夠好的創新業務。「具備AI技術和真實數據的業者,比較有機會發展成數位保險公司。」郝充仁說。

台灣進入超高齡社會,面臨高齡少子化的挑戰,未來將缺乏足夠的實體業務通路來支撐保險業發展,導致傳統保險銷售模式逐漸失去動能,因此,保險業需要以更低成本、更高效率、更創新、更友善、可近性更高的保險提供者,來擴大社會安全網。

台灣發展數位保險之路,除了需要主管機關的監理鬆綁,也需要市場上的創新破壞者來打破現有平衡,促使傳統保險業者積極轉型,並吸引更多狼性哈士奇,促使台灣保險產業進一步轉型升級。

| 編輯推薦 | ||

市場訊息 富邦投信:A股納入MSCI 長期大利多MSCI如市場預期將中國A股納入市場指數,佔MSCI新興市場指數的權重為0.73%。富邦中國新平衡入... | 公、勞、農、健保 勞保失能給付 一次、分期哪個有利?勞保年金制上路後,在某些情況下民眾必須做出一些選擇,到底如何選擇比較有利?以下是盧太太的案例分析提供... | 市場動態 金融消費踩地雷 找誰拆彈最可靠?當買一件衣服、吃一頓餐,擺在眼前可聞可觸,倒是金融商品,縱使業務員說得頭頭是道,亦無從看見,無以觸摸... |