| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

醫療費用連年上漲、健保資源日漸緊縮,已是全民有感的現實。隨著癌症治療技術日新月異、自費項目比例逐年升高,不少家庭在真正進入醫療現場時,才意識到自己的醫療保障,可能早已趕不上當前的高齡、高醫療費、高癌症風險的「新三高」態勢。

「新三高」時代,傳統醫療險是否仍足以因應挑戰?消費者對醫療險的期待與理解,是否存在認知落差?保障內容是否真的能補足現實醫療支出?此外,在保險科技及健康生態圈逐步轉型的趨勢下,商業醫療險的角色,又是否也該重新被定位?

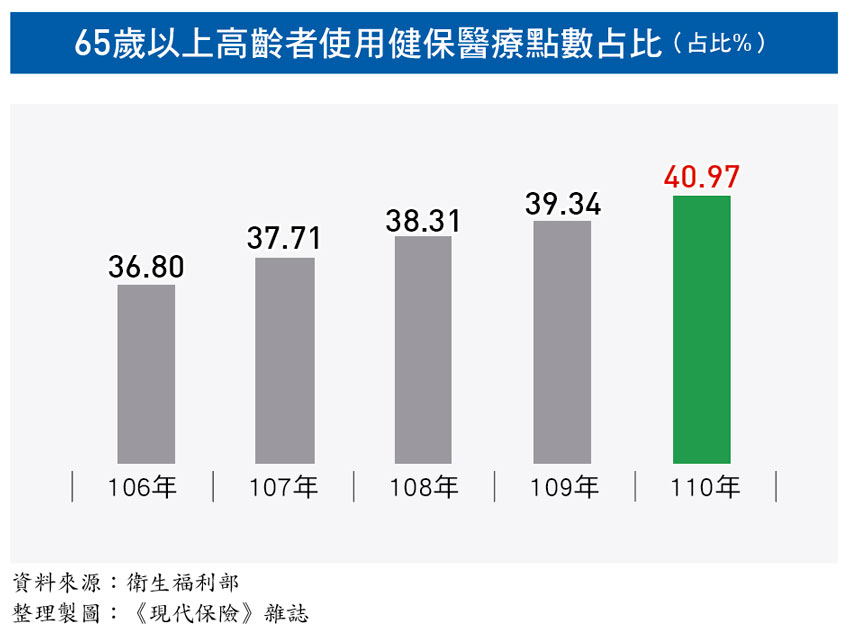

65歲以上人口僅占20% 卻用掉超過46%健保資源

台灣正式進入超高齡社會。富邦人壽財務精算處資深副總經理黃國祥引述健保署統計指出,六十五歲以上高齡族群,雖然僅占總人口約五分之一,卻使用了超過四成的健保資源,可見醫療支出高度集中於高齡人口。在壽命延長、慢性病化與醫療技術持續演進的背景下,國人在年老階段所面臨的醫療財務壓力,正在快速加劇。

國泰人壽副總經理鄭紹鍇指出,根據該公司調查顯示,不到四成民眾自認「處於健康狀態」,卻有超過一半(五十.五%)坦言,目前缺乏足夠的財務準備以因應疾病開銷,醫療缺口高達一一二萬元,但理賠統計發現,若以醫療風險最高的六十歲以上保戶來看,每次住院平均自費金額高達九萬元,每人每年合計自費金額則達到十四萬元。由此可見,多數民眾在面對重大疾病或長期住院時,醫療財務防線極為脆弱,強化醫療保障已是超高齡社會的重要課題。

另一方面,儘管民眾對癌症險的接受度相當普及,但癌症風險的慢性病化,同樣為醫療財務帶來巨大壓力。以往癌症治療多數仰賴住院療程,但近年來標靶藥物、質子或重粒子等精準治療逐漸轉為門診型態,費用高昂,卻不易完全納入住院型保單的理賠範圍。對許多保戶而言,「保險在真正需要時,能賠多少、夠不夠」已成為更迫切的核心問題。

南山人壽分析,如果自費使用健保未給付的標靶藥物,一個月開銷動輒新台幣數十萬元,另外,同樣未納入健保給付的自體免疫細胞治療,多數醫院治療費用也超過新台幣百萬元,並非所有病患都能負擔。

醫療模式快速演變,民眾的保險保障卻不一定有跟上,「過去保單的設計多半以住院為核心,但現今許多癌症治療都不再需要住院,而逐步轉變為門診診療。」黃國祥直言,光是靠實支實付型醫療險,已經無法全面涵蓋當前新式療法的高額支出,同時提供門診及住院的高自負額型實支保單,才能更有效解決「不住院診療」的癌症醫療需求。

三大迷思 讓保障出現破口 理賠金額追不上實際開銷

在醫療費用不斷上升的背景下,不少民眾以為自己已備妥醫療保障,卻在真正面臨重大醫療支出時,才發現保障遠遠不足。黃國祥觀察,台灣民眾常見的三大迷思包括:一是「年輕不需要醫療險」,二是「醫療保險僅針對住院設計」,三是「應先為小孩買足保障」。

以醫療行為模式為例,傳統保單多以住院給付為主,但現代醫療早已邁入門診化、精準化階段。許多新型療法,如標靶藥物、質子治療與免疫療法等,已逐步轉向門診型態,精準醫療與高端療法越來越普遍,但多數治療不再需要住院,若保單只針對住院給付,就會產生保障斷層。在保費有限的情況下,不少家庭選擇優先為孩子投保醫療險,但忽略父母才是家庭經濟的主要支柱,掌握「先保大再保小」的原則。

鄭紹鍇也進一步補充,民眾在保障配置上的迷思,還包括「有保就好」、「有健保就夠」、「年紀大了買保險CP值低」。尤其第三點,他特別指出,部分中高齡族群因擔憂年齡過大、健康狀況下滑會導致投保困難或保費過高,乾脆不再規劃保障。但事實上,隨著台灣邁向超高齡社會,保險公司正積極推廣樂齡友善商品,例如採用彈性核保條件、搭配外溢保費折減或實物給付設計,讓中高齡族群「看得到,也保得到」。

從實際數據來看,保障與現實費用的落差更是明顯。根據富邦人壽癌症理賠資料,傳統療程型防癌險每件平均理賠金額為十四.七萬元,實支實付型為二○.三萬元,而重大傷病險則為五四.八萬元。然而,相較於標靶藥物、免疫療法每年動輒數十萬甚至破百萬的治療費用,就算保戶同時擁有多張保單,仍可能無法全面應對。

醫療險如何關鍵補位? 三大實務策略解析

在醫療費用快速上升、醫療行為朝向門診化與精準化發展的當下,商業醫療保險面臨保障結構與產品設計的雙重挑戰。從消費者的角度出發,如何安排最貼近個人需求的保障?可歸納為以下三大策略。

【策略一】提升保障彈性,結合「一次給付」與「高自負額型實支」雙軌設計

傳統實支實付雖能應付部分實際支出,但對於高端療法與非住院型治療,往往出現給付限制。因此,壽險公司也逐步調整商品設計,透過設定高自負額以拉高理賠上限,以協助民眾對應醫療通膨所帶來的費用壓力。同時,也鼓勵保戶搭配一次給付型重大傷病險,強化現金流支持,減輕醫療財務負擔。

【策略二】導入「碎片化」補位概念,強化特定風險的專屬保障

隨著精準醫療與高價醫材不斷推陳出新,醫療支出不再集中於傳統的住院與手術階段,而是出現在治療週期中的多個斷點。鄭紹鍇觀察,台灣民眾在醫療過程中,最常見的高額自費支出類別,包括重大疾病(包含癌症)所需的新式療法,如重粒子治療、標靶治療與免疫療法,療程費用數十萬元以上,此外,心血管疾病治療需要的高階醫材,如塗藥支架、人工瓣膜、植入式心律調整器,若不是選用健保給付的基本款,自費至少上看數萬元,這還不包括疾病失能所需的長照支出,像是復健治療、相關輔具與照護器材,以及照護人力、機構或長照服務的開銷。

因此,近年來保險公司也開始針對特定治療場景設計專屬保障,例如癌症療程、標靶藥物、心血管支架等,藉此補強傳統保單難以涵蓋的風險,讓保障更貼近實際醫療行為。

【策略三】整合長照思維,延伸保障範圍至老後醫療風險管理

隨著台灣正式邁入超高齡社會,醫療與照顧的界線日益模糊,也讓商業保險的角色開始逐步擴展。除了傳統醫療險之外,也開始有壽險公司將「醫療保障+長照保障」納入同一商品架構,透過設計具保費折減誘因的健康管理機制,鼓勵保戶預防性自我健康管理照護;同時,部分保單亦加入增額給付設計,以對應長期照護費用的通膨挑戰,協助保戶布局高齡階段的健康風險。

商業醫療險邁向轉型 三大發展路徑有譜?

另一方面,若從制度設計與保險業角色轉型的層面來看,未來醫療險的進化將不只是商品補強,更可能牽動整體商業醫療險的再定義。黃國祥認為,台灣未來的商業醫療險設計,有可能將朝三個方向進化。

首先是個人化與精準化。隨著健康數據蒐集技術與人工智慧應用日趨成熟,保險公司將能更精準掌握個人健康風險輪廓,據此提供差異化保費、客製化保障組合與預測式服務。南山人壽分析,隨著健康意識提升、醫療科技進步,確實有愈來愈多民眾會主動選擇具有健康促進概念的外溢保單。例如透過穿戴裝置監控健康指數,主動提示高風險族群適時補強保障,或提供預防性醫療建議,進一步提升參與感。

其次是數位整合與即時化服務。商業保險將從數位投保、智能理賠、健康管理一路延伸至遠距醫療諮詢,逐步打造「一站式」健康服務平台,並與第三方醫療體系協作,實現「保險+醫療」的雙向連結。這不僅有助於保險公司降低營運成本與風險控管負擔,也讓保險從事後補償工具,進化為事前預防的健康管理角色。

第三則是創新支付與醫療協作模式。未來的商業保險將不再僅以理賠為主軸,而是更積極與醫療體系形成風險共擔的合作關係。黃國祥指出,未來保單設計可能涵蓋健康促進行為的獎勵、與指定醫療機構合作的理賠優化方案,或與長照服務串聯的整合型保障機制,朝向「預防醫學+保險給付」的雙軌發展。類似美國 OBPM(Outcome-Based Payment Model)導向的支付模式,亦可能在台灣漸進成形,也就是以實際健康成果作為理賠依據,鼓勵醫療資源整合與服務品質提升。

整體來看,未來台灣商業醫療保險的角色,或許將不再僅限於填補健保不足,而是逐步承擔起促進預防醫療、優化醫療資源與守護民眾健康品質的多重功能。在醫療大通膨時代,保險業若能突破理賠框架、深化健康參與,將在整體醫療體系中扮演更加積極且關鍵的角色。

| 編輯推薦 | ||

調查&排名 【2018壽險消費者調查】七九〇萬個保障型商機 長照險潛力無窮!鼓勵民眾買「保障型」保單,今(二○一八)年起金管會提高保單責任準備金利率,保費因而變得更便宜,以期增... | 市場訊息 公勝保經:疫苗險選擇最多 公勝網投平台再添生力軍

近期疫情稍緩,政府也鬆綁場所戴口罩規定,不過隨著台灣檢出Delta+的亞變異株AY.4.2境外移... | 市場訊息 新光人壽:業界首創 推LINE官方帳號條碼繳費 貼圖好禮+ AR紅包 陪您過新年為迎接新年的到來,新光人壽重磅推出多項新服務。業界首創可於LINE官方帳號直接開啟繳費條碼,即可至全... |