| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

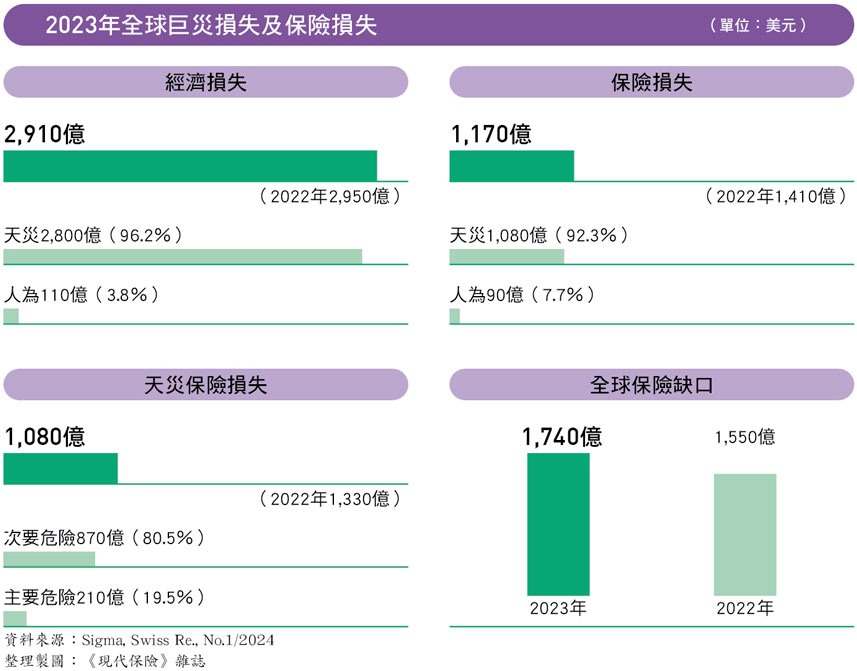

二○二三年不僅是全球經歷有紀錄以來最炎熱的一年,更是天災保險損失最高的一年。據瑞士再保險公司Sigma發佈的全球災害報告統計,二○二三年因天災造成的保險損失高達一○八○億美元,約合新台幣三.四五兆元,創下連續四年破千億美元的新紀錄。瑞士再保認為,未來全球每年的天災損失,將以五~七%速度增長。

二○二三年不僅是全球經歷有紀錄以來最炎熱的一年,更是天災保險損失最高的一年。據瑞士再保險公司Sigma發佈的全球災害報告統計,二○二三年因天災造成的保險損失高達一○八○億美元,約合新台幣三.四五兆元,創下連續四年破千億美元的新紀錄。瑞士再保認為,未來全球每年的天災損失,將以五~七%速度增長。

天災損失發生頻率創新高 全球逾六成巨災 沒有保險

根據瑞士再保Sigma統計,二○二三年全球自然災害共造成二八○○億美元經濟損失,其中,卻僅有三十八%的損失(一○八○億美元)是由保險公司承擔,等於超過六成天災損失沒有保險保障。

不同於二○二二年以「單一重大巨災」為主要保險損失原因,二○二三年則是以「天災頻率增加」為主要原因。據統計,光去(二○二三)年即有一四二起災難引發保險損失,件數創下歷史新高,其中,又以介於一~五○億美元的「中等嚴重」天災保險損失成長最快,光是「中等嚴重」天災就讓全球保險損失超過千億美元。

若以災害類型來看,地震、強烈對流風暴(SCS)、洪水是造成損失的主因;二○二三年巨災保險損失雖低於二○二二年的一三三○億美元,但仍高於前十年平均八九○億美元。

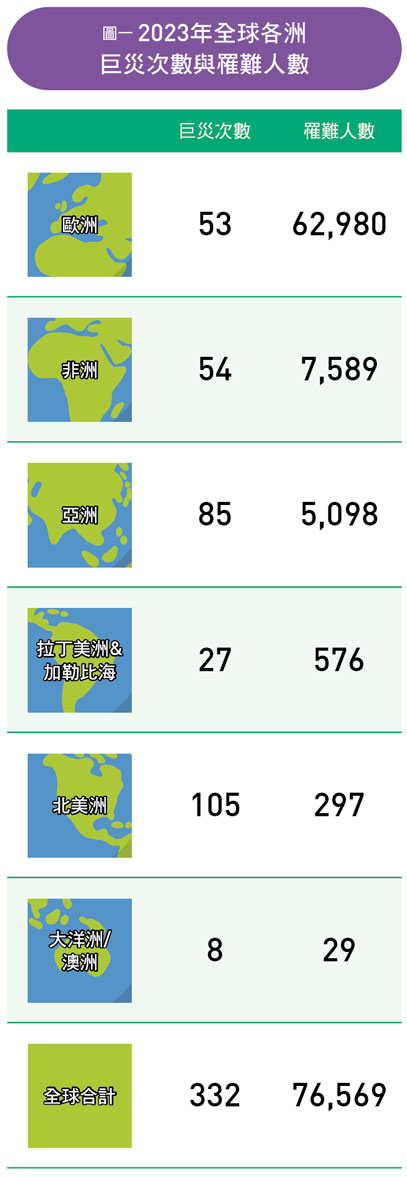

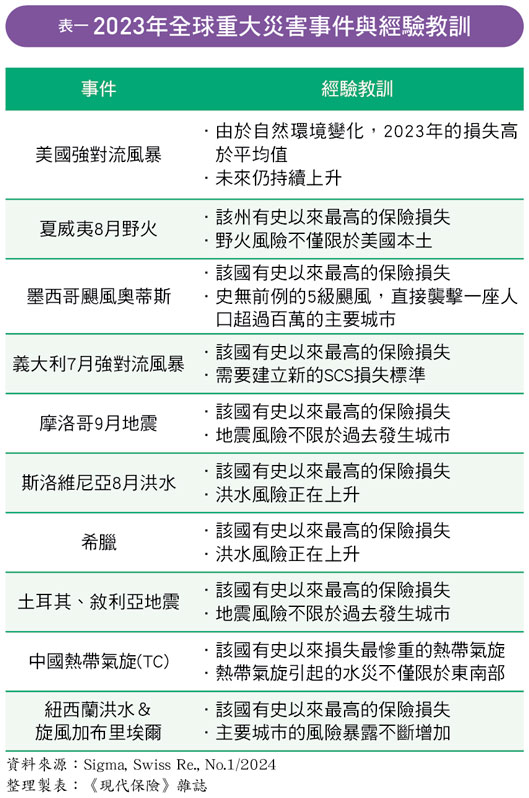

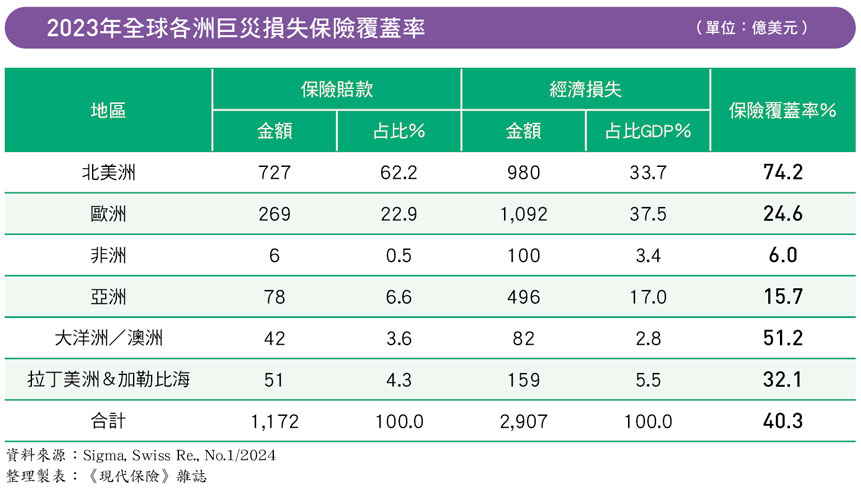

值得注意的是,去年有許多天災都發生在保險滲透度較低的地區。例如二月土耳其和敘利亞所遭遇的七.八級強震,奪走近五萬八千人的生命,造成當地五八○億美元的經濟損失。然而,瑞士再保統計,這場天災的保險損失僅六十二億美元,雖然已經是Sigma有紀錄以來,排行第六的致命自然災害、土耳其建國百年以來最高的巨災事件,但由於保險覆蓋率低,近九十%損失都沒有保險理賠。

不只土耳其,二○二三年,許多被視為「低災難風險」的地區,均遭受巨大災害襲擊,且創下龐大經濟損失,例如發生在一月的奧克蘭洪災、七月的義大利強烈對流風暴、八月夏威夷的野火等,造成的經濟損害每件均高達五○~一○○億美元,這不僅意味著,世界上仍有許多地區存在巨大的保障缺口,也再次驗證「將天災歷史紀錄視為風險預估的唯一依據」的危險性。

|

強烈對流風暴(SCS)包括龍捲風、暴風雨、冰雹等劇烈天候所造成的天災。 |

聖嬰現象 各地掀強烈對流風暴

保險損失占比逾半 創歷史新高

二○二三年全球氣候,從反聖嬰現象轉變為聖嬰現象,讓全球遭受熱浪及野火襲擊,另外,強烈對流風暴(SCS)所帶來的保險損失也逐年升高,去年全球光是SCS所造成的保險損失,累計就高達六四○億美元,占去年所有天災保險損失比例一半以上,創歷史新高。

從資料看來,去年約有八十五%的SCS損失來自美國,但保險損失金額成長最快速的卻是歐洲。自二○二一年起,歐洲每年SCS損失均超過五十億美元,其中去年七月義大利北部地區因冰雹災害造成五十五億美元的保險損失,更是Sigma有紀錄以來,歐洲SCS事件損失最高的一次。

儘管SCS短暫、空間規模較小,風險看似較為輕微,但某些特定的SCS,例如從天而降的巨大冰雹,其強大的衝擊力會在極短的時間內損壞作物、車輛或建築物。特別是在全世界採取減碳措施,積極推動屋頂太陽能光電板的情況下,一旦受到冰雹襲擊,將會在短時間內遭受極大的損害。

天災損失速度超越經濟成長 保險承載風險能力面臨挑戰

根據瑞再統計,天然巨災造成保險損失的成長速度,已經超越全球GDP成長速度,且這樣的趨勢已持續多年。自一九九四年至二○二三年,全球天災保險損失平均每年增加五.九%,而同時期全球GDP成長卻只有二.七%。

除了氣候變遷之外,經濟、人口的快速成長,以及大量都市化等因素,也會帶來更多損失風險。另外,通膨壓力也會讓損失的價值不斷堆疊上升,使得保險在應對快速變化的風險上,面臨相當嚴峻的挑戰。

以美國的房屋保險為例,自二○二○年以來,房屋的建築材料成本和工資節節上漲,保險公司的理賠成本因此上升了三○%,在這樣的情況下,使得美國的房屋保險公司的綜合成本率已連續四年超過一○○%,這意味著保險公司所收的保費不足以應付不斷上升的損失,而因此承保業務受損失。

|

綜合成本率 (Combined Ratio,簡稱CR)是衡量保險公司經營狀況的重要指標。當綜合成本率低於100%時,表示公司承保有盈利;而當綜合成本率高於100%時,則表示公司保險業務有損失。 |

為了即將到來的風險 善用經驗 預防、降低潛在損失

極端天氣所帶來的風險大小取決於危害、暴露程度以及脆弱性。瑞士再保建議,透過三種方式降低災難風險,第一、可透過減緩氣候變遷來應對災害加劇,例如各國政府帶頭減少溫室氣體排放,推動各產業淨零排碳;第二、用最大的努力,減少生命、生計和資產可能暴露於風險的危害,例如改變土地利用模式或增加防洪基礎設施、訂立建築物的防震規範等;第三、減少風險對脆弱性的危害,包括採取限制或制定更好的應對方式以減輕潛在損害,例如原本城市中老化的排水基礎設施,在面對短期強降雨時,可能不堪負荷引發洪災,因此適時的採取前瞻性的措施來減少脆弱性,也是可減少或避免損失的方式。

天災損失造成財務負擔持續增加,而保險業對於風險的評估,也必須跟上環境的迅速變化,做好減少潛在損失預防,提出更具前瞻性並且實際的做法,一方面使保險商品變得更實惠,也能讓更多消費者能獲得保障,讓保險業能夠永續發展。

| 編輯推薦 | ||

市場訊息 國泰世華銀行:「國泰世華KOKO首推掃發票自動對獎 幫你管理生活開支」統一發票開出千萬大獎,你是否也曾經認為幸運兒是你,卻頭昏眼花面對一堆皺巴巴的發票不知所措?今年12月... | 財經時勢 投資型年金開放網路投保 業者看好青壯族商機據金管會統計,去(2019)年在利變年金險帶動下,網路投保保費達40億元新高紀錄。但今年因疫情及宣告... | 市場動態 24家壽險公司總體檢01負債占資產比

總資產通常是衡量企業財力最重要的指標,但是保險業是高財務槓桿的行業,尤其是壽... |