| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

人口高齡化,沒有一個經濟體可以置身事外,若希望退休後還能維持一定的生活水準,退休金制度就顯得重要。

聯合國統計,目前全球共有九%人口,正位處退休年齡,而這個數字再過五十年,也就是二○七○年,將會暴增到二十%。一旦人口老化大量發酵,退休金制度就可能面臨崩盤,是否能安然度過危機,在於退休金制度的完善與否,而全球哪些國家的退休制度最完善、安全呢?

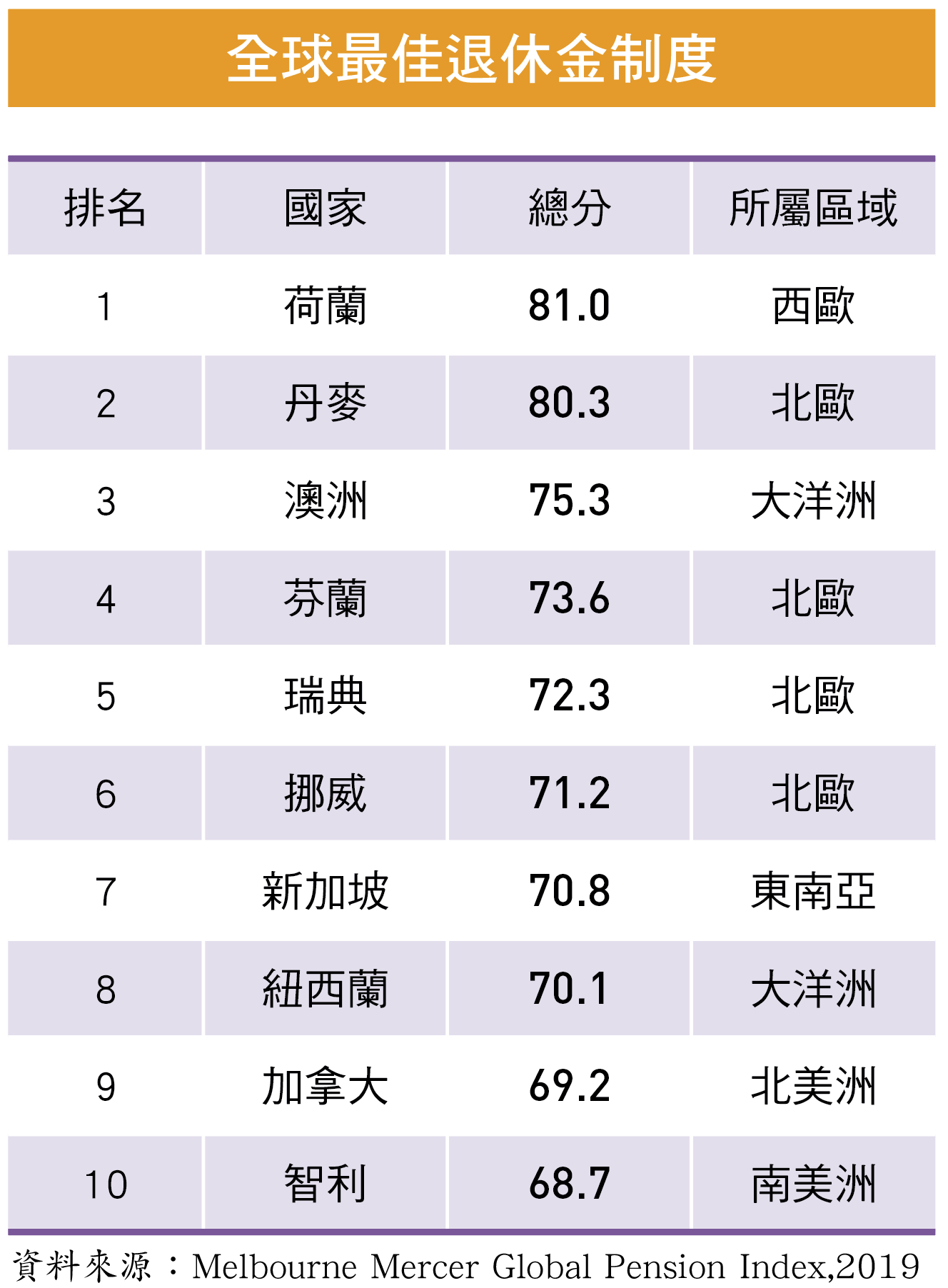

十月公布的墨爾本美世全球養老金指數(Melbourne Mercer Global Pension Index),今(二○一九)年針對國民占了全球三分之二的人口的三十七個國家進行調查,並根據四十個多項因素評定各國的養老金制度。

在今年十大最佳退休金制度中,荷蘭再度拔得頭籌,丹麥、澳洲次之,其他依序為芬蘭、瑞典、挪威、新加坡、紐西蘭、加拿大、智利。而台灣尚未被列入評比國家中。

此項評比最重要的三大指標分別是:養老金的充足性、永續發展性、以及完善程度,荷蘭在三個主要指標中均為前三名,但報告指出,荷蘭尚有改善的空間。

其他先進國家中,英國排行第十四名、美國第十六名。負責研調該指數的機構解釋,英國、美國若能提高低收入者退休金請領的最低給付,分數便有機會進一步提升。

值得注意的是,日本在這份數據報告中排名相當落後,在三十七個國家中名列第三十一名,評級為D級,代表養老退休金制度有重大缺失。專家建議,日本在平均壽命每年持續延長的趨勢下,宜提高請領國家養老金的年齡。

泰國則是此份評比報告中的最後一名,評比報告中指出,泰國應該強制建立退休金儲蓄的下限,給予貧困者支持與協助。而中國比日本超前一名,南韓再比中國超前一名,評級均為D等級。

荷蘭

荷蘭的養老金制度稱霸全球,收入和養老金之間的比例高達一○一%。近七年來,荷蘭在全球養老金指數評比上一直屈居第二,僅次於丹麥,直到去年才逆轉,今年更再度蟬聯最佳養老金制度冠軍。

荷蘭的退休制度有兩個部分,一是老人年金(AOW),由勞雇雙方共同繳付保費;二是員工參與產業或公司的共同退休金,雙方協議提撥比例,比如公司三十五%、員工六%,有高達九成的公司都會提供這項福利,並且有別於台灣的固定提撥制,荷蘭政府規定,員工年齡愈高,公司提撥的退休金比率就愈多,一旦退休帳戶資產不足以支付未來退休金,公司(一小部分為員工)就會被主管機關要求增加提撥金額,若仍不足,就得減少發放退休金。而荷蘭規模最大的退休基金 ABP 目前就面臨退休金縮水的困境。

另一方面,荷蘭也為了因應高齡化社會,分階段提高領取政府養老金年齡,二○一七年領取年齡從六十五歲六個月,延後至六十五歲九個月,此舉替政府節省了十七億歐元(約合新台幣六一二億元),二○一八年則延至六十六歲,二○二一年將增為六十七歲;並有意以DC制(確定提撥制)取代DB制(確定給付制)。而這些政策當然也引發勞方不滿。

Mercer的精算師Marc Heemskerk指出:過去一年,荷蘭養老金制度本身變化不大,評比得分增加主要是靠外部因素,由於荷蘭的經濟成長率高於丹麥,高齡勞動力增加,有更多勞動力加入,加強了養老金制度的永續性。

丹麥

丹麥總人口約五八○萬人,其中八十歲以上人口超過二十六萬人,占比四・五%。不過,退休族貧困的現象,在丹麥是不存在的。丹麥過去在全球養老金評比中,屢次蟬聯冠軍,今年雖名列第二,但與「退休天堂」荷蘭並列A級,總分都超過八十分。

北歐社會福利制度人人稱羨,丹麥更是獨霸全球,所有學生不需繳一毛學費、醫療檢查也免費,但背後是政府每年砸GDP三成支撐社會支出,長期下來對國家財政造成負擔。

丹麥實行公共養老金制度相當早,一八九二年就建立國民年金,且涵蓋所有公民,採隨收隨付原則;一九六四年加入強制性年金計畫(ATP),涵蓋八十%以上有工作的人民。

國民年金的法定退休年齡,以一九三九年六月一日為準,早於該日期者,退休年齡為六十七歲,之後則為六十五歲,經費來源由國家或地方政府提撥一・五%。領取年金必須是丹麥公民,在丹麥有固定住址,且十五歲至退休年齡須在丹麥居住三年以上(非丹麥公民須達十年以上)。

強制性年金計畫ATP為確定提撥制(DC),退休年齡限制類似國民年金,視出生年份為六十五~六十七歲,甚至更高。由員工提撥三分之一、雇主提撥三分之二,退休金帳戶設有最低保證利率,但所得替代率仍視帳戶操作績效餘額而定。

澳洲

澳洲老年人口(六十五歲以上)比率約占十五%,但老年不是一件需要擔心的事,因為澳洲超級年金(Superannuation)是澳洲人獨特的經濟勝利,也是世界第四大退休基金,僅次於美國、英國、日本。

澳洲政府提供的養老金,最低請領年齡為五十五歲,但領取需繳納稅費,六十歲後提領則免。

在企業退休金(超級年金)部分,雇主每個月要提撥九・五%薪資到員工帳戶,員工也可以自己提撥,並選擇雇主事先篩選好的超級基金,或自行到基金平台,從九千多種投資選項中挑選適合的標的。為因應高齡化人口,澳洲政府更預計在二○二五年之前,將雇主提撥的比例增為十二%,大幅累積資金池。

為了吸引民眾自提,澳洲最低所得稅級為十九%,而自提資金稅率僅十五%,針對低收入戶更設立優惠機制,勞工只要自提一%,政府也會再加碼提撥一%,造就超高自提比例來到二十二%。

特別的是,超級基金可以投資私募基金、避險基金、不動產、基礎建設。根據經濟合作暨發展組織(OECD)資料,澳洲超級年金過去五年平均報酬率七.七%,高於多數已開發國家。

芬蘭

全國僅五百多萬人口的芬蘭,以優渥的社會福利和醫療聞名全球。芬蘭在國家養老金部分,視居住在當地時間的長短與家庭狀況,每月約有一百多歐元(約合新台幣三千三百多元)。

雖然導入私人年金有助於提升退休收入保障,然而低所得者卻往往無餘力支付私人年金保費,只能依靠公共年金,屆時可能因公共年金給付額偏低而落入「年金貧窮(pension poverty)」。因此,許多OECD國家在刪減公共年金給付的同時,亦透過保障低所得者年金所得替代率和最低給付額度等方式,以減少年金改革對其之衝擊。

比如芬蘭與瑞典在收入所得年金部分,都建立「最低年金制度(minimum pension)」,提供退休者基本的給付額度,保障生活水準。這筆年金是由勞雇雙方共同提撥,雇主提撥約十七・七%,員工提撥五・五~七%左右,所得替代率可達六成。

然而,隨著高齡化來襲,芬蘭將年金給付與平均餘命做連動設計,退休金請領年齡從六十三歲提高到六十五歲,並縮減提前退休的誘因,包括取消失業救濟金和兼職養老金、鼓勵雇用高齡員工等。

延伸閱讀:

| 編輯推薦 | ||

財產保險 萬年陷阱題! 強制險「不保財損」撞上別人的寵物或盆栽,強制險或任意險理賠嗎?

強制險屬政策性保險,目的是為了使交通事故的受害人... | 市場動態 壽險公會理事長林文英 樂當立院保險代言人

中華民國壽險公會日前表揚會員年度績優內外勤同仁,理事長林文英一上台致詞就先高歌一曲〈四季紅〉,... | 市場訊息 新光人壽:員工臥虎藏龍 出征亞運奪牌呼聲高

根據調查顯示,員工的幸福感愈高,工作績效愈高,新光人壽近年積極推動組織活化與年輕化,鼓勵員工... |