| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

實施將近三十年的全民健保,被全球各國譽為「台灣之光」,也是加速商業醫療險(以下稱商保)發展的助攻要角。然而,榮光背後是醫療人員的血汗陰影,健保財務短絀的黑洞愈來愈深,健保永續也成為各界關注焦點。

「健保不能垮」是全民共識,更是國安議題;而同樣提供國人醫療保障的商業保險公司,不但比民國八十四年開辦的全民健保還要早投入醫療險,對國人醫療保障需求的敏銳度高,因應醫療科技趨勢開發創新保障的能力也強,累積將近半甲子醫療險的經驗,對國人醫療保障的貢獻,並不亞於全民健保。

事實上,健保和商保的關係,不純然只是「商保補健保」這麼簡單。健保署署長李伯璋多次公開表示,「健保想要永續經營,應和商業保險合作。」

一個是社會保險,一個是商業保險,即便兩者的經營模式截然不同,但「提升國人健康,完善全民保障」是雙方共同的目標。既然如此,商業保險有沒有可能踏出「補健保不足」的局限,在全民健保永續的道路上,參與更多創新合作的可能?

全民健保上路後 醫療險投保率暴增

保險公司在民國五十六年開始經營醫療險,早期大多以癌症、住院、手術及門診等保障內容為主,隨全民健保實施上路,保險公司便陸續推出定額型、日額型及實支實付型醫療險;而「補健保不足」不但成為商業醫療險的最大賣點,更是加速拓展市場的最佳助攻手。

民國八十四年全民健保開辦,當時台灣商業醫療險投保率僅○.三九%,直到去(一一○)年已飆升到三四六%,大幅成長。

可見健保上路之後,國人對醫療保障的需求不但沒有因此衰退,反而呈現穩定成長的趨勢,這和健保制度的調整、國人健康意識的抬頭、以及新興醫療科技造成自付費用攀升等,都有密不可分的關聯。

健保資料庫未開放 商保費率精算恐失準

健保署署長李伯璋提出「健保應和商業保險合作」,更公開支持「適度開放健保資料庫」,這對保險公司來說無疑是一劑強心針。因為保險仰賴大數法則,資料數據是費率精算的基礎,更是商品創新與開發的利基;然而,即便全民健保已經累積將近三十年的經驗資料,保險公司至今仍然無法直接取得這些資源,作為商品開發或費率精算的參考基準。

這也是國內保險業者在醫療險創新發展歷程中,始終無法突破的關卡。「直到現在,所有創新給付商品的費率設計,大多還是參考國外相關研究報告,或是透過再保公司提供經驗數據,至於國內健保資料庫,除非有學者或研究機關公開發表,保險公司才能得到這些二手資料。」台灣人壽策略長暨營運總處處長葉栢宏說。

針對個資或隱私的問題,「保險講求的是大數法則,我們不在意個人數字,而是群體的數據。」富邦人壽財務精算處資深副總經理廖運宏強調,對保險公司來說,個人的數字不重要,群體的數據才有意義。就大數法則的基本精神來看,當風險單位的數量愈多,預期損失的結果就會愈貼近事實,保險公司就能精準預測危險,給予合理的費率定價,在收取保費和理賠損失之間,算出最精準的數字。

然而,即便各界「支持適度開放健保資料庫」呼聲愈來愈高,健保資料庫提供學術業界的使用權限,仍在大法官宣告「部分違憲」的判決結果下,再次面臨卡關的窘境。

國人自付醫療費用增 取得數據 有利商品開發

在健保資料的取得卡關了,那保險公司有其他路可以走嗎?台灣民眾就醫,除了健保這個選項,還可以選擇自費。

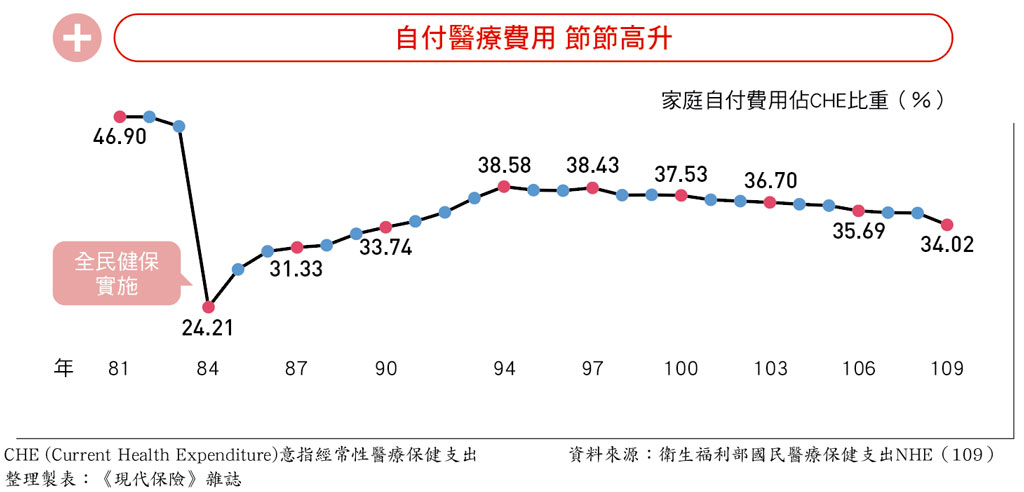

根據衛福部統計,台灣每個家庭自掏腰包花在醫療保健的自付費用,一年比一年增加,占經常性醫療保健支出(CHE)的比重,也愈來愈趨近全民健保實施之前的情況。

全民健保上路,民眾自付醫療支出仍逐年增加,加上國人健康意識提升,醫療科技日新月異,愈來愈多新式療法、新醫材相繼問世,但這些項目不一定會列入健保給付範圍,使得以「補健保不足」為主要訴求的商業醫療險提升銷售賣點,愈來愈多保險公司也開發出針對自費醫材相關的保險商品。

然而,自費醫材項目及費用等經驗統計數據的取得,也是一大挑戰。

「這些自費數據,都是各家醫院內部的資料,保險公司無法取得,」南山人壽商品精算暨數據管理功能資深副總經理陳維新表示,無法取得自費相關的完整醫療數據資料,就會影響保險公司的商品定價。

「如果保險公司可以取得國人常見的自費醫材項目及所需費用,不但有助於保險公司開發自費醫材保險商品,在商品設計或費率訂價上也可以更精準,有效發揮『商保補健保』的功能,讓有需求的民眾提昇醫療品質。」國泰人壽副總經理凃薏如說。

對部分民眾來說,就算沒有「自費必要性」,但因為「保險有賠」而直接選擇最昂貴的自費項目,這樣的情況並不是少數;然而,這不但可能造成醫療資源的浪費,更會影響商業保險理賠損失率的估算,最終成本還是會以「調漲保費」的形式轉嫁回到民眾身上。

換句話說,取得國人在自費醫材項目、所需費用等數據,保險公司在自費醫材保險商品的費率訂價上,就能更符合大數法則、更精準、更接地氣、更趨近大多數國人的實際風險,在商品設計的前端能更精準計算損失風險,而不至於像被矇著眼,過度仰賴後端的理賠結果。

健保商保有共同目標 攜手合作提升國人健康

商保和健保之間的合作,不是一朝一夕就能得出結論。但隨著各界對健保永續的關注,國人對商業保險的仰賴,健康管理意識和醫療品質追求的提升,只要能夠達成「提升國人健康,完善全民保障」目標,都應該被納入健保商保合作的討論。

新式醫療保額補充包 特定期間提高保障

「實支實付是最能體現『商保補健保』概念的一種商業保險,」陳維新說。

「實支實付」顧名思義就是看「實際支出」的費用多少,保險公司再「按實給付」給被保險人。近年來,隨著民眾住院自費可能性增加,自費藥物或自費材料也愈來愈多,也讓實支實付醫療險愈來愈受市場青睞。不過,由於大多數民眾的實支實付給付額度上限,只有十萬、十二萬元,若自費動輒數十萬甚至百萬,恐怕杯水車薪。

以癌症為例,根據癌症希望基金會公布的「癌友自費調查報告」發現,台灣高達七成五癌症患者曾自費治療,兩成癌友自費金額超過百萬元。

李伯璋建議,商業保險可加強針對自費或自付差額特材,或無需住院但需高額醫療費用設計保單商品,特別是罕病、癌症治療的自費藥品的給付,以商業保險「醫療險補充包」方式,提供民眾選擇投保的考量。

陳維新指出,如果要把終身癌症險的額度拉高到百萬元,對民眾來說保費負擔可能太重,所以有些保險公司會在癌症險另外設計附加條款,針對新型療法提供保障補充。

強化事前預防 健保商保不浪費

「如果無法從後端的給付去控管,也許從前端的事前預防,也是一個方法。」廖運宏認為,隨著台灣人口老化、新型醫療增加,不僅健保制度面臨收支平衡的挑戰,商業保險也同樣面臨理賠率持續攀升的難題,「想要降低醫療成本支出,外溢保單就是一個很好的鼓勵方式。」

外溢保單以提供保費折減或增加額外保額等誘因,鼓勵保戶養成運動習慣,讓傳統保險公司的角色從「事後理賠」功能進一步向前延伸至「事前預防」。

凃薏如認為,保險業需要轉型,除了提供具健康促進的外溢保單,降低理賠成本、社會醫療支出,此外,也可以透過和健保署、國健署等相關機構的合作,例如宣導四癌免費篩檢的同時,讓更多民眾了解外溢保單,鼓勵促進自身健康,達到民眾、保險公司以及社會三贏的局面。

健保永續 商保創新 好的醫療環境 需全民共識

商保健保如何合作?想要找到最好的答案,恐怕沒那麼容易。不論是健保財務困境,或是商保理賠損率的攀升,都脫離不了人口老化、平均餘命延長、醫療科技進步,進而造成醫療支出節節升高。

健保面臨財務困境,被迫緊縮給付總額,而醫院為營運考量鼓勵多做檢查或自費,民眾一旦自費,就申請保險理賠,保險公司理賠壓力增加,只好限縮理賠範圍或提高保費,卻可能引發保戶不滿的聲浪。

然而,不論是健保財務困境,或是商保愈來愈貴,都不是眾人所樂見。「使用者付費」天經地義,當醫療支出增加,不可避免的,就必須有人吸收;但開源(提高費率)這件事,恐怕不是那麼容易。

那節流(控制支出)呢?也許我們無法控制醫療成本增加,但卻可以減少醫療資源的浪費;商保和健保的合作,某種程度也仰賴民眾的「配合」,扭轉「大病小病都要跑醫院」的習慣,不再過度追求「高CP值」,或許也是「健保和商保的合作」這條艱難改革路上,最簡單卻也最重要的起始點。

|

健保資料庫開放?大官法宣告「部分違憲」 今(111)年8月台灣人權促進會聲請釋憲,認為健保資料庫開放學術使用時,未告知民眾,違反正當法律程序,憲法法庭宣告「部分違憲」,要求相關機關3年內修正全民健保法或制定專法,保障人民隱私權。 對此,衛福部也提出分析,強調台灣防疫成功的關鍵要素,就是善用健保資料庫和移民及海關資料的串聯,如果大法官宣告違憲,可能造成取樣偏誤,引發學術界反彈,阻礙醫療科技進展。支持適度開放資料庫的健保署也認為,如果禁用健保資料庫,除了影響醫學研究、國家政策擬定、公共衛生發展,還有礙國民健康促進。 |

|

打破全有全無的給付模式 以部分負擔創造商保價值

自衛福部最新公布「2021國人十大死因排行」仍以癌症高居榜首之後,有關癌症的自費調查、健保永續經營的改革,以及運用商業保險補位健保等記者會和論壇也是沸沸揚揚,從而放大網路聲量,引發各界討論。 身為醫師的林靜儀立委也提出看法,認為保險公司以健保為公正第三方,醫療險多依據健保給付範圍設計,使得商保和健保給付重疊,有的治療在健保給付之後還有數張保單重複理賠,有的卻是全部自付費用。 「這種全有或全無的給付模式,使民眾為了讓商保可以理賠,反而先質問健保為何不給付?」她以早期自費上萬元的手術自動縫合器為例,原本是靠醫師縫合,但這種醫材一夾一刷就能馬上自動縫合,不僅速度快、出血量少,密合度也更佳,因此健保會委員促請2016年納入健保給付,一年約3萬人受惠,每年費用支出高達2.8億元。 她進一步指出,「健保採取總額制,餅就只有那麼大,要納進這2.8億元,就代表要縮減其他項目,反而使基本治療的給付日漸困難,同時也影響弱勢族群的權益。」以手術自動縫合器為例,雖是好的醫材,但並非不可取代,健保應該是納入不可取代的治療,可取而代之的醫材則列為自費選擇。 她強調,「健保不可能包山包海,而是要採取部分負擔,才能納入更多治療的可能性。」例如癌症新藥一次療程100萬元,而健保假設有2億的額度可用,一年受惠200人,就剛好2億元;若是更昂貴的新藥,譬如是300萬元,在相同預算2億額度下,能幫助的病患就僅67個不到,畢竟健保的資源是有限的。 「但問題是這兩種用藥都很重要,若能採取部分負擔,如將300萬的新藥拆分成健保給付100萬和自費200萬,接著商業保險就能設計較好的癌症保單,幫忙分擔一部份的個人自費。」 對於目前多以癌症險一次金給付用來彌補高額的標靶藥物,或用實支實付型醫療險支付先進的達文西手術等,她深有所感地表示,「健保必須透明化,才能讓保險公司有足夠的資訊,針對自費項目設計保單算出保費,例如疾病的發生率、病患人數和醫院治療的發展等。特別是新藥的研發,更需要研究機構和藥界的學者專家一起投入,才能提前掌握新藥推出的時間、病患的需求、估算的成本,進而讓民眾引為購買保單的判斷。」 她強調,「這是很大的工程,但只有當商保可以補充健保的缺口,商保的價值才會出來,也才有發展的機會。」 整理●邱建文 |

| 編輯推薦 | ||

市場訊息 理想大地:理想大地寶可夢地圖+抓寶專車 抓到拍照再享優惠你今天抓了幾隻?搭上寶可夢風潮,花蓮理想大地渡假飯店貼心製作園區內寶可夢熱點攻略提醒圖示,理想大地渡... | 財經時勢 接軌IFRS17影響發酵 前11月傳統型年金險FYP下滑35%壽險保費收入穩定成長中!根據壽險公會最新公布統計,2024年前11月壽險新契約保費(FYP)來到7,... | 財經時勢 超級業務員要出線 靠6大條件很多人以為締造驚人銷售佳績的超級業務員,擁有與生俱來的神奇本領,但其實銷售本身沒有奇蹟(Magic)... |