| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

人壽保險是承保被保險人在特定期間內的死亡風險,因此,能否準確估算被保險人在約定期間內的死亡機率,以釐訂適足的保險費,便成為壽險經營非常重要的因素。也因此壽險業便發展出生命表編制的精算科學。如果說現今人壽保險制度的建立,要從「生命表」運用於計算人壽保險的保費開始,一點都不為過。

生命表又稱死亡表(Mortality Table),係指將個別年齡的死亡率編列而成的彙總表。生命表的編制是一項繁雜的精算技術,通常是假定以某一年齡的一個集團為基數,統計以後各該年初的生存人數及各該年度的死亡人數而做成。因此,生命表即為某一數目的零歲的人所形成的集團,在自零歲起一直到生存人數為零的這段期間內,以統計數字表明其每年死亡、生存狀態的統計表。表中記載有生存數、死亡數、死亡率及平均餘命等,是壽險公司釐訂費率、提存責任準備金及計算紅利的基礎。

國民生命表 人口政策、衛生保健重要資料

若以資料來源及使用目的區分,生命表可分為以全體國民為對象所編制的國民生命表,及以壽險被保險人為對象所編制的經驗生命表。其中,國民生命表是由內政部依據每十年一次的戶口普查常住人口資料,加上連續三年的死亡人口,採用單齡資料編製而成,目前編製到第十回。而內政部每年公布的國人平均壽命及男女性平均壽命等數據,則是依據每年戶籍登記的人口資料所編算的生命表,稱為簡易生命表。

編算生命表的目的在於了解國人平均餘命水準。世界各國對生命表的編算都相當重視,將國民平均餘命列為衡量該國基本健康評估、整體社會經濟福祉及國家競爭力評比的重要統計指標。而我國內政部按年編算並公布的生命表,則是提供政府有關人口政策、人力規劃、衛生保健等參考及學術研究之用。

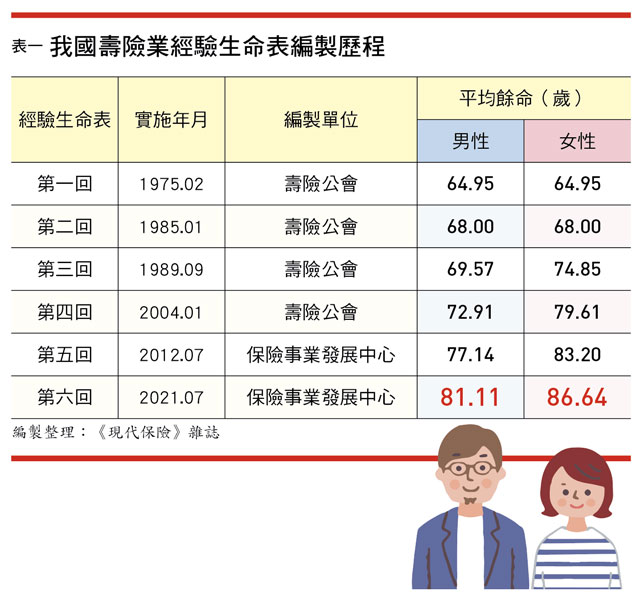

台灣經驗生命表 歷經六回的運算與編製

至於經驗生命表,是指以壽險業所承保的被保險人資料編製而成的生命表。早期台灣壽險業因為沒有足夠的承保經驗,所以是直接採用日本的生命表及台灣居民生命表,計算保費與提存準備金。但因為壽險業有經過核保程序,排除已罹病、健康不良及超過一定年齡的被保險人,因此,壽險經驗生命表死亡率要比國民生命表死亡率低,若採用國民表死亡率計算保費會有高估的問題,對保戶不公平。

為改善這樣的問題,一九七一年主管機關委由壽險公會開始籌劃編製壽險業生命表,直到一九七四年六月編製完成,定名為「台灣壽險業經驗生命表」(Taiwan Standard Ordinary Experience Mortality Table;一九七四TSO),簡稱第一回經驗生命表,於隔(一九七五)年二月正式實施。之後隨著被保險人死亡經驗的改善,壽險公會又在一九八四年、一九八九年及二○○四年分別完成第二回、第三回與第四回經驗生命表。其中,為公平起見,第三回經驗生命表更首次依性別區分編製男性表與女性表,並將最高年齡從一○○歲提高到一○五歲。而第三回經驗生命表使用期間非常長,從一九八九年到二○○四年第四回生命表問世共十五年期間,壽險業都是採用第三回生命表計算保費與提存準備金,而該期間也是台灣壽險業發展最蓬勃、變動最激烈的時期。

第五回經驗生命表則於二○一二年編製完成,除了改由保險事業發展中心負責編製外,也將最高年齡從第四回的一○五歲再提高到一一○歲。第五回生命表在二○一二年七月上路至今,在公共衛生改善、醫療技術進步下,國人的死亡率不斷下降,壽命持續延長,生命表有重新檢討編製的必要,於是保險事業發展中心依壽險業經驗檢討研究結果,以及專家、學者及相關單位的回饋意見,完成第六回經驗生命表編製。

| 編輯推薦 | ||

市場訊息 臺銀人壽:臺灣金控及臺銀人壽連續十年榮獲保險龍鳳獎優等獎

國營的臺灣金控與旗下壽險子公司臺銀人壽再次獲得「保險龍鳳獎」財金保險系所應屆畢業生最嚮往的金... | 市場訊息 虎年「贏的祕訣」聚焦四大策略在保險領域耕耘超過三十年,管理科學系出身的富邦人壽總經理陳俊伴,以清晰的邏輯能力及獨特的領導特質,帶... | 財經時勢 提高外匯準備金提存率 穆迪:對匯損有幫助!台幣匯率居高不下,2016年底至2017年底升值高達8.02%,保險業2017年全年匯損高達1,70... |