| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

現在沒有保險的人,不代表未來不會買保險。根據本刊調查,全台三九○萬名保險小白當中,超過半數(五十五.三%)表示「未來會考慮買保險」,換算下來,眼前的空手族商機,就高達二一六萬人。

這二一六萬名保險小白,既然現在一張保險都沒買,而未來又會想要買保險。那麼,他們最想買什麼保險?

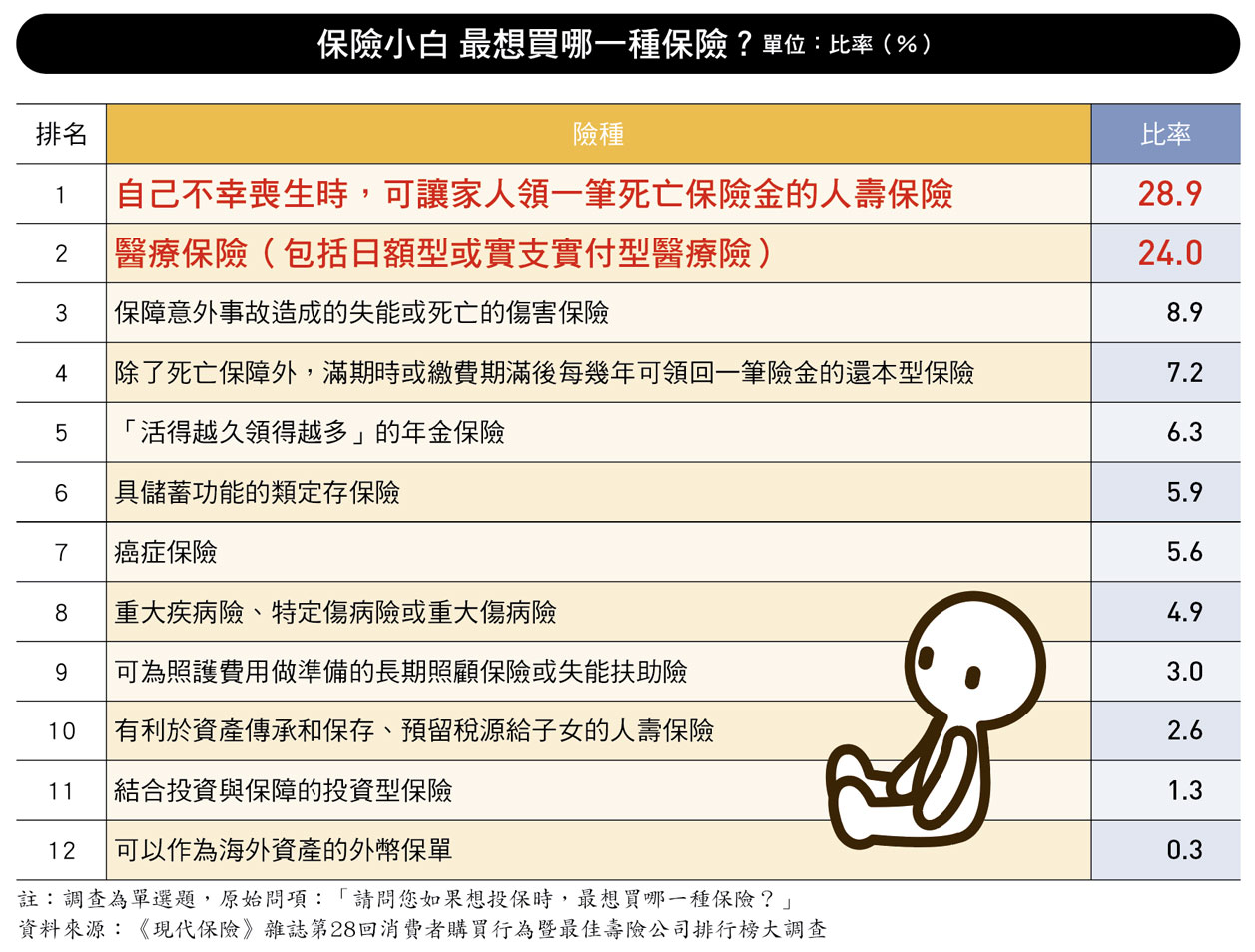

本刊調查發現,保險小白未來最想買的保險,就是當被保險人不幸喪生時,可讓家人領一筆死亡保險金的人壽保險(死亡保險),占比高達二十八.九%,其次則是,包括日額型或實支實付型醫療險在內的醫療保險,占比達二十四%。

二一六萬名保險小白

最想買有死亡保障的壽險

事實上,選擇「被保險人不幸喪生時,可讓家人領一筆死亡保險金的人壽保險」的保險小白,最看重的就是死亡給付。

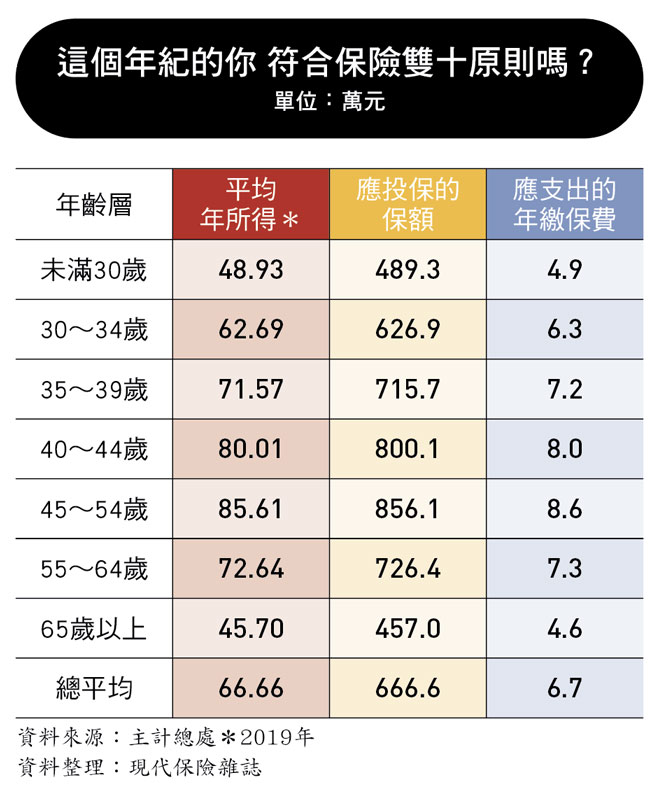

然而,即便在人壽保險投保率達二五六%的台灣,在死亡給付的部分,仍然偏低。根據統計,國人年均保費支出高達十五萬元,但實際買到的死亡保障,只有五十八萬元。

根據主計處統計,二○一九年國人平均年所得六十六.七萬元。以保險雙十原則來看,國人保險保障額度應為六六七萬元、保費支出平均應為六.七萬元上下,才比較符合保險保障的比例原則。

假如,保險小白即將投保的就是人身壽險、而且主要目的就是為了死亡給付,那麼,最重要的問題就是,什麼樣的保險才能達到他們的目的?以及,究竟應該買多少保額、花多少保費,才能恰好符合他們的需求?

絕大多數的保險小白,年齡落在二十歲~二十九歲。根據主計處最新調查,未滿三十歲國人的平均所得為四十八.九三萬元。若以保險雙十原則來估算,則保額應該至少達四百八十九萬元,每年保費支出則應控制在五萬元以下,保障較為適當,保費也相對合理。

哪四類險種擠進保險小白的購買清單?

進一步就保險小白的四大類型(二十歲~二十九歲、居住大台北地區、未婚、服務業),分析他們最想買的保單是什麼。

調查發現,四類保險小白最想買的前兩名,都是人壽保險和醫療保險,僅名次和勾選率略為不同。而最想買的保單第三名,二十歲~二十九歲及從事服務業的保險小白,想買的是保障意外事故造成的失能或死亡的傷害保險;居住在大台北地區以及未婚的保險小白,想買的則是滿期時或繳費期滿後每幾年可領回一筆保險金的還本型保險。

其餘的保險選項,不論哪一類型的空手族,想購買的意願(勾選率)都在一成以下。

過去現在未來都不買

保險小白在想什麼?

儘管超過半數的保險小白,未來會考慮買保險。但還是有超過四成的保險空手族,未來仍然不打算買保險。原因是什麼?

綜合來看,保險小白未來仍不打算買保險的首要原因,仍是「沒預算」,勾選率達二十九.四%,其次則是「靠儲蓄和理財就夠」,勾選率十八.四%,其餘還包括「保費太貴」、「覺得保險都是騙人的」等,都是保險空手族仍不打算走進保險保護傘的常見原因。

然而,這些原因的背後,恐怕都暗藏著對保險認知的不足與迷思。首先,沒錢沒預算,恐怕才是更需要保險的警訊,當一個人口袋沒有錢,萬一遭逢突如其來的意外,必須負擔一筆龐大費用,那口袋沒有錢,還能靠誰?如果事前有保險,在自己能夠負擔的前提下,若不幸發生風險,突然需要一筆開銷,就能靠保險。

其次,認為「靠儲蓄和理財就夠」的人,恐怕不知道,正因為保險就是轉嫁風險的唯一工具,因此,保險幾乎稱得上是「零風險」的理財工具。以儲蓄來說,會面臨通膨風險;而其餘的投資工具,例如股票、基金、期貨等,都有一定程度的風險,投進去的錢不一定會變多,還有可能面臨變少、甚至慘賠的風險。

最後,「覺得保險都是騙人的」空手族,恐怕是因為還不夠瞭解保險。如何讓這群暴露在風險下的保險小白,認識保險、相信保險,進而選擇保險,恐怕是全台三十九萬保險業務大軍,開拓三九○萬保險小白商機之前,最重要的課題了。

| 編輯推薦 | ||

市場訊息 中國輸出入銀行:盤點108年度廉政服務績效好輸出入銀行於108年歡慶40週年,在業務方面舉辦『勇創新時代』論壇、「立足台灣 傲視國際 連線新南向... | 健康醫療百科 兒茶素真的那麼神? 研究:過量反而傷身油切、減肥等字眼經常與茶類飲品連結在一起,兒茶素對人體的功效更被拿來研究、討論近30年,究竟喝茶真的... | 人壽保險 有豁免保費 婦女險不怕保障中斷

3月8日是婦女節,許多應景的女性專屬保險商品紛紛出籠。壽險業者建議,若是預算不充裕,可選擇不還... |