| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

2019年壽險市場有19家本國公司、3家外商分公司,合計22家,累計總資產達29兆3,936億元,較前(2018)年增加11.7%,占全國金融機構資產總額比率達35.5%。總保費收入3兆4,667億元,衰退1.28%。除了保費與資產規模外,還必須了解以下7大指標,才能觀察一家壽險公司的經營狀況。

1.負債占資產比

企業的總資產通常是衡量企業財力最重要的指標,資產可能來自股東或對外舉債,而壽險業是高財務槓桿的行業,資產主要來自負債,也就是從保戶所繳保費提存的各項準備。

2019年壽險業總資產高達29.39兆元,但來自負債的部份就有27.46兆元,負債占資產比為93.4%,其中保險負債約24.51兆元,換句話說,總資產只有大約6.6%是股東的自有資金,有83.4%來自保戶。雖然類似結構是保險業的常態,但是負債占資產比愈低,代表來自股東口袋的資金越多,保險公司愈有能力應付經營風險。近幾年,各壽險公司為了要達到主管機關日漸嚴格的資本適足率要求,並迎接國際會計準則IFRS 17的挑戰,頻頻增資以厚植實力,光去年與前年增資合計就超過2千億元。因此,去年負債占資產比從前年的95.9%降到93.4%,下降2.5%,是近10年來比率最低的一年。

去年負債占資產比上升的本國公司只有臺銀,元大、中華郵政持平,其他16家公司都下降。低於市場平均值的公司有7家,除了以健康險為主力商品的國際康健,僅75.4%外,其他公司都超過9成,包括保誠,及去年總保費前5大公司中的國泰、富邦、南山、中國,和合作金庫。負債比超過96%的公司有5家,包括新光、全球、中華郵政、三商美邦及宏泰,最高的是宏泰的96.9%。

3家外商分公司以友邦負債比92.9%最低,保費收入幾乎都是躉繳的法國巴黎與安達則分別高達97.5%與98.9%。

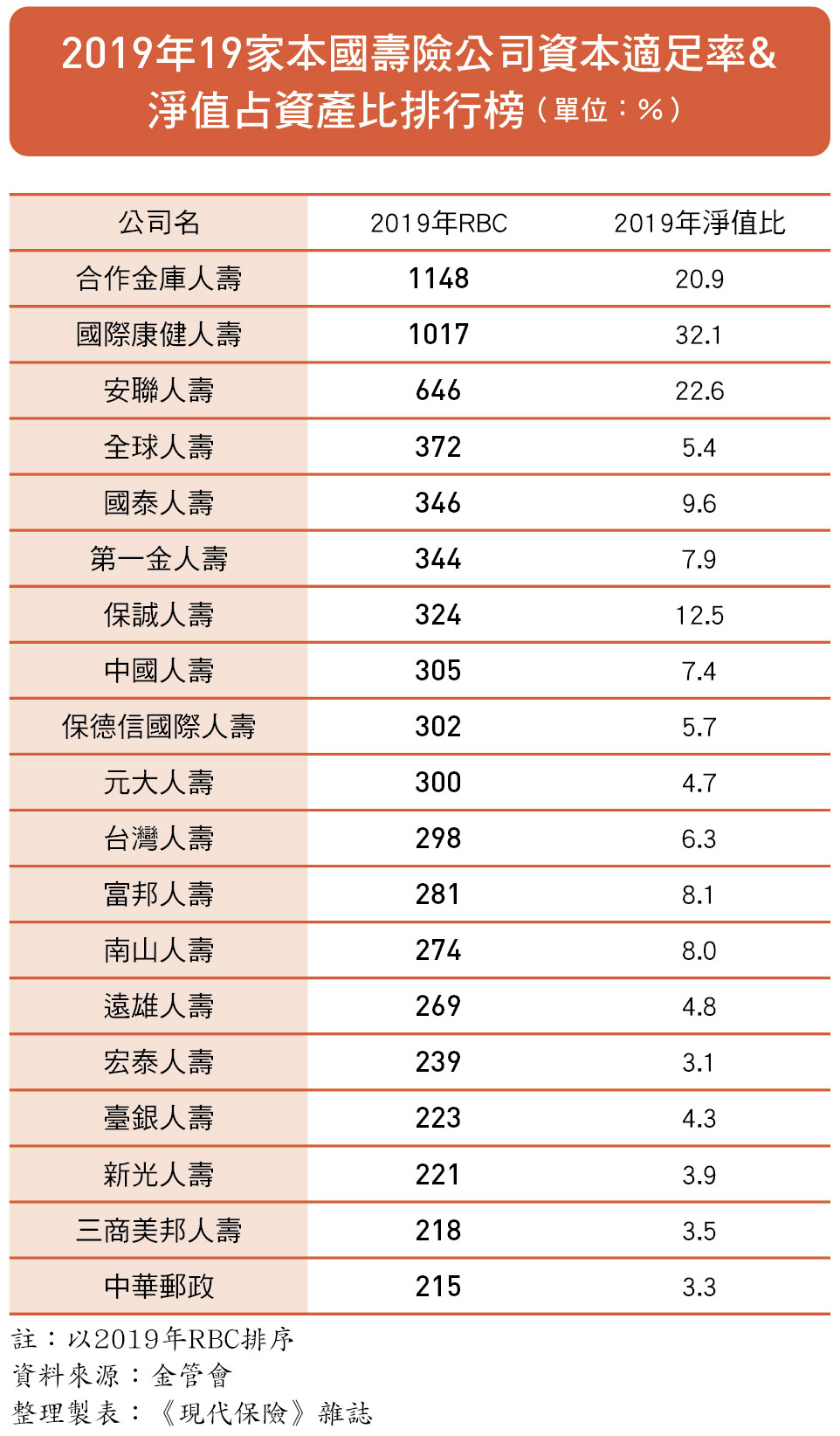

2-1 資本適足率

壽險公司承接來自保戶的風險轉嫁,本身就是一個風險的承載體,對於自身風險的控管是否得宜,就成為確保清償能力的重要指標。為保障投保大眾,各國政府對壽險業的風險控管都採取高度監理。

風險基礎資本額(Risk-Based Capital,簡稱RBC)就是保險業計算資本適足率的制度,以風險為基礎,用來計算股東因經營保險業,所需要的資本,透過計算自有資本對風險性資本的比值,用以了解壽險公司是否為所承擔的各項風險作好資本準備。

其中,自有資本代表保險公司的清償能力,包括股本、公積、累積盈餘等,風險資本則是依照保險業實際經營所承受的資產、利率、信用、核保等風險程度計算。

依規定,RBC必須達到200%資本才適足,低於200%就有資本不足的問題,若低於50%就可能面臨被接管的命運。各公司必須每半年公告資本適足率一次。

2019年22家壽險公司的RBC都超過200%,其中,中華郵政、三商美邦、新光及臺銀RBC較低,分別為215%、218%、221%及223%。

資本適足率達200%,才能符合保險監理的規定,但也並非愈高就代表經營得越好,過高的RBC可能顯示業務或投資面較為保守,在業務的創新上較不足或是投資工具較不具獲利能力,長期來看,反而不利保險的經營。因此除了以資本適足率來檢視保險公司的經營好壞外,也應同時參考其他財務、業務的經營綜效。

2-2 淨值占資產比

因此,金管會為強化壽險經營體質,考量保險業淨值與資產總額的比率(簡稱淨值比),更能評量保險業在國際政經情勢發生短期大幅波動時,對市場風險承擔的能力,於是修定資本適足性管理辦法,從2020年4月起將淨值比納入作為輔助資本適足率的監理指標。

淨值比是以淨值(即股東權益)除以資產總額的百分比,由於資產等於負債加淨值,因此負債比加淨值比應該等於1,不過,因為投資型商品中分離帳戶的資產是屬於保戶的,在計算淨值比時要扣除,因此以銷售投資型商品為大宗的安聯、合作金庫及法國巴黎,2019年的淨值比都超過20%。

依金管會最新的規定,保險業資本適足率等級劃分為:

❶資本適足:RBC達200%

❷資本不足:RBC大於150%,未達200%,或最近2期淨值比均未達3%且其中至少1期在2%以上。

❸資本顯著不足:RBC大於150%,未達200%,或最近2期淨值比率均未達2%且在0以上。

❹資本嚴重不足:RBC低於50%或淨值低於0。

2019年各公司的淨值比都超過3%,去年總保費前5大公司,國泰淨值比為9.6%,富邦8.1%、南山7.9%、新光3.9%、中國7.4%。淨值比低於3.5%的公司有三商美邦3.46%、中華郵政3.33%及宏泰的3.1%。

今(2020)年受新冠肺炎疫情影響,全球資本市場劇烈變化,導致有4家壽險公司第一季的淨值比低於3%,包括三商美邦、新光、中華郵政與宏泰,其中宏泰更只剩下0.53%,等於每百元資產中,高達99.47元是來自保戶,來自股東口袋的資金不到1元。這樣的現象已引起立委與金管會的高度重視。

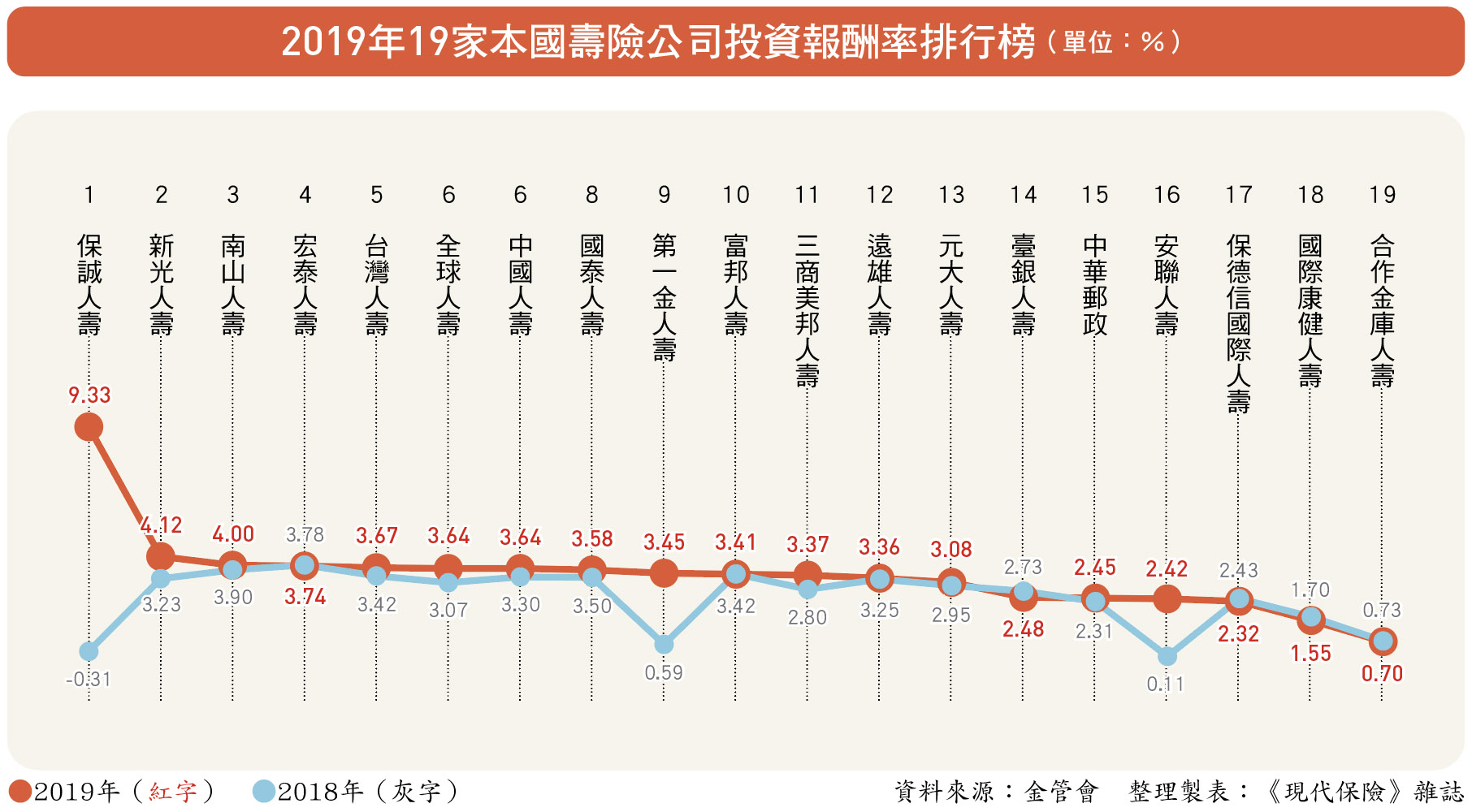

3.投資報酬率

壽險業的資產平均9成4來自負債,既然是負債就有利息成本,若資金運用績效達不到資金成本,就有利差損的風險。

壽險公司主要的債權人是保戶,而保單預定利率就是資金取得的成本,若預定利率為2.25%,據推估,投資報酬率至少須達4%才能免於虧損,因為早期保單的預定利率較高,部份壽險公司的保單平均成本在3.8%以上,資金運用的壓力更大。

2019年壽險業的資金運用總額達26.52兆元,其中,海外投資高達66.4%、有價證券占20.8%、不動產4.9%,資產運用率超過100%。

本國壽險公司的投資報酬率中,保誠人壽近3年的變化最大,2017年保誠投報率以5.18%名列第一,隔年卻以負0.31%吊車尾,去年又以9.33%超高成績傲視同業,與排名第2的新光的4.12%差距達5.21%,投報率達4%的公司還有南山,與保誠及新光是去年投報率超過4%的3家本國公司。

其他16家公司,有10家投報率介於3%~4%之間,有4家介於2%~2.5%之間,低於2%的公司國際康健排名第18,為1.55%,投報率最低的是合庫人壽僅0.7%。19家公司中有13家的投報率高於前年,其他6家公司雖然投報率衰退,但幅度都不大。

外商分公司中,友邦的投報率表現亮眼,從前年的2.86%增加到去年的4.16%,法國巴黎與安達則分別僅0.16%與0.13%。

延伸閱讀:

| 編輯推薦 | ||

健康醫療百科 提升孩子教育環境 親師溝通好重要小明媽媽帶小明等待職能療育課時,遠遠看到職能治療師就著急的訴苦:「我很擔心小孩進小一以後功課超級多,... | 財經時勢 投資型年金開放網路投保 業者看好青壯族商機據金管會統計,去(2019)年在利變年金險帶動下,網路投保保費達40億元新高紀錄。但今年因疫情及宣告... | 財產保險 健康保險大家談電視節目》汪汪英雄有保險

國內重大災難現場,或國外的治安事件、戰火新聞中,常可見搜救犬、警犬、軍犬的身影,牠們或搜尋生還者... |