| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

行銷學有一說:「業績的百分之八十,由女性決定」,在保險方面也不例外。

不論是從《廉政專刊》觀察政治人物的保險規劃,多數保單都以太太為要保人,又或者從《現代保險》雜誌的良醫臉譜單元發現,許多名醫忙於醫務,投資理財、風險控管常常一問三不知,因為「都交由太太打理」,在在應證了「女性掌握保險大權」的事實,換句話說,搞定女人,就能搞定全家人的保單!

那麼,「她」買保險,最在乎哪些事情?

根據《現代保險》雜誌執行的二○二○年第二十七回「消費者壽險購買行為調查」,若從性別交叉分析,我們發現了許多有趣的結果,兩性在挑選壽險公司及業務員,或者最想要投保的險種都有許多歧見,保險銷售如何討好「她」?一起來看看。

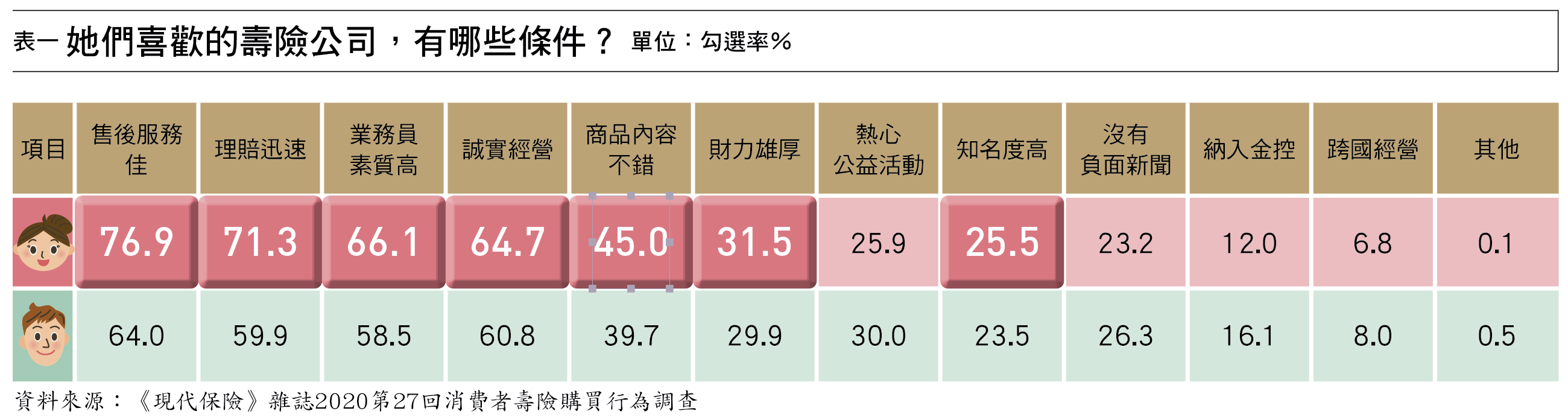

挑選壽險公司及業務員 女性看中「內在美」

在篩選壽險公司時,女性最在乎的是「售後服務佳」,占比七十六.九%,其次是「理賠迅速」、「業務員素質高」及「誠實經營」,占比都超過六成四;另外相較於男性,女性比較不重視壽險公司是否熱心公益、納入金控、沒有負面新聞等(詳表一)。

也就是說,女性在挑選壽險公司時,在乎的是這家壽險公司的「內在美」(服務、素質、誠實),而非其他外在條件(知名度、負面新聞)或背景(金控)。

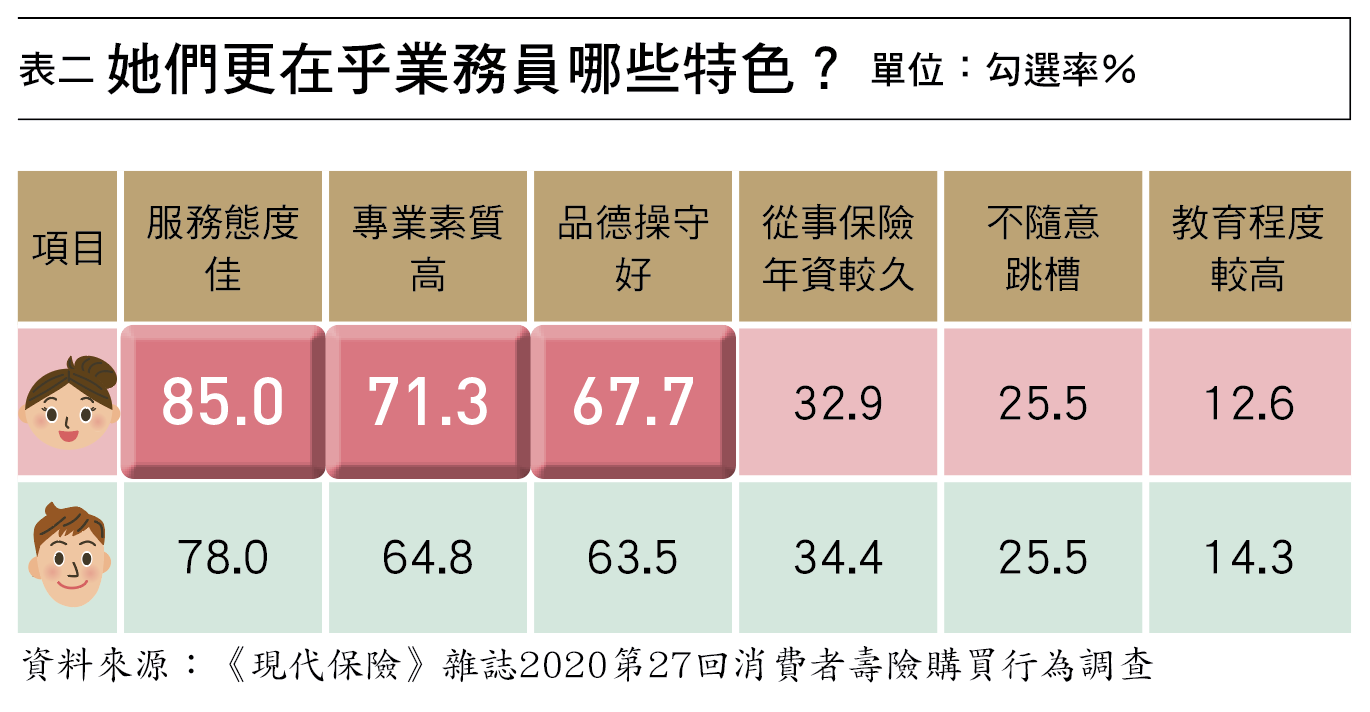

女性最喜歡什麼樣的業務員?調查指出,雖然不分性別,消費者最在乎的前三名都是「服務態度佳」、「專業素質高」及「品德操守好」,不過,重視「服務態度佳」的女性占比高達八成五,至於保險年資或教育程度這類客觀外在條件,對女性來說則不那麼重要(詳表二)。

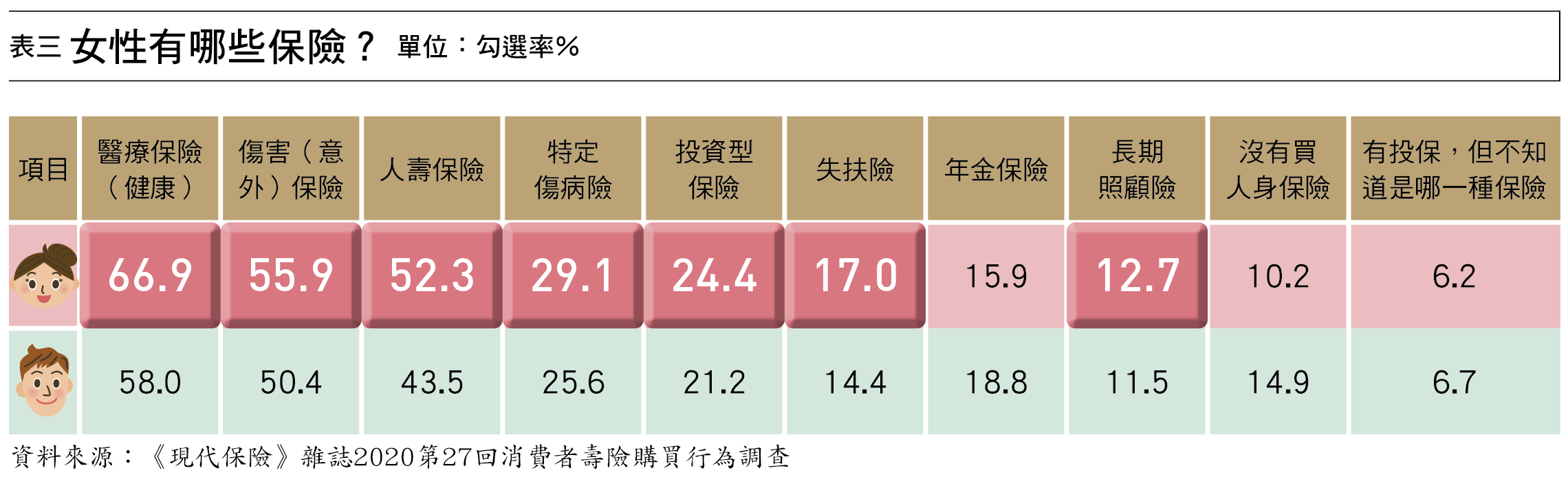

女性現有保單 年金險持有率低

調查推估,全台已經有保險的民眾達一六八○萬人。以目前手上擁有的保單種類來看,比例最多的依序是「醫療險」、「傷害險」、「人壽保險」,當中女性勾選的比率,都較男性高出五個百分點以上(詳表三),其他險種勾選率也普遍高於男性,顯示女性的風險控管觀念較好。

值得注意的是,唯一一個女性持有比率低於男性的險種是年金險,象徵女性對於退休後的財源規劃仍有許多不足。

比較可能的原因包括,男女薪資不平等、女性有照顧家庭及孩子的需求,因此女性可以運用在退休準備的資金及時間,都相對較少。此外,華人社會中的女性,普遍被賦予「照顧他人」的身分(照顧父母、照顧小孩),因此在金錢及時間上,對於自己的退休養老生活規劃相對不足。

但根據統計,女性平均壽命比男性更高,因此對女性來說,退休養老的經費來源,是老後生活不可輕忽的一項風險,下次拜訪女性客戶時,不妨勾勒一幅優雅老後的藍圖,觸動她的心吧!

被輕忽的定期壽險 保費是女性最大優勢

在人壽保險的種類上,女性持有率依序為「終身壽險」四成二、「定期壽險」三成二、「還本終身壽險」二成八(詳表四),不過,女性「定期壽險」勾選率低於男性的三成九。

其實,女性隨著階段性角色變化,尤其是社會新鮮人及三明治族群,應以終身壽險搭配定期壽險的方式增加保障;且定期壽險中,女性保費較同齡男性省一半,以現年三十歲、身故保額三百萬元的定期壽險為例,男性年繳保費九四八○元,女性僅五○一○元,相差約四千多元。女性不妨善用這項優勢,以小錢買大保障。

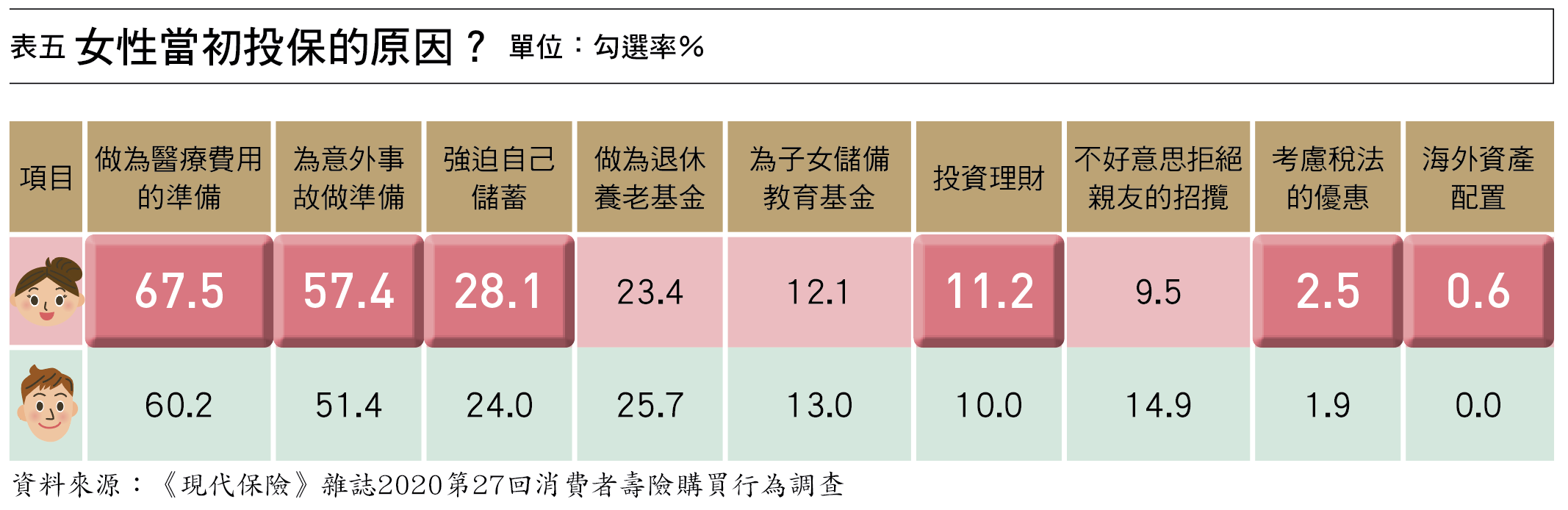

死纏爛打不管用 女性再購 「人情保單」不到一成

根據調查,超過八成的女性會透過「保險公司的業務員」買保險,較男性高出三個百分點,其次的保經代業務員、銀行理專,分別只有七~八%勾選率。

進一步分析女性投保的原因,前三名分別為「做為醫療費用的準備」六成八、「為意外事故做準備」五成七、「強迫自己儲蓄」二成八(詳表五);而在「做為退休養老基金」的勾選率上,男女勾選率分別為二成六及二成三,再次驗證了,女性對於養老規劃的不足;另外,如果業務員想賣「人情保單」也得注意了,相較於男性講義氣、挺兄弟,女性因「不好意思拒絕親友的招攬」而購買保險的比率較低,想收買女性客戶的心,死纏爛打還不如拿出專業來得管用。

女性再購險種 長照及失扶險奪第一

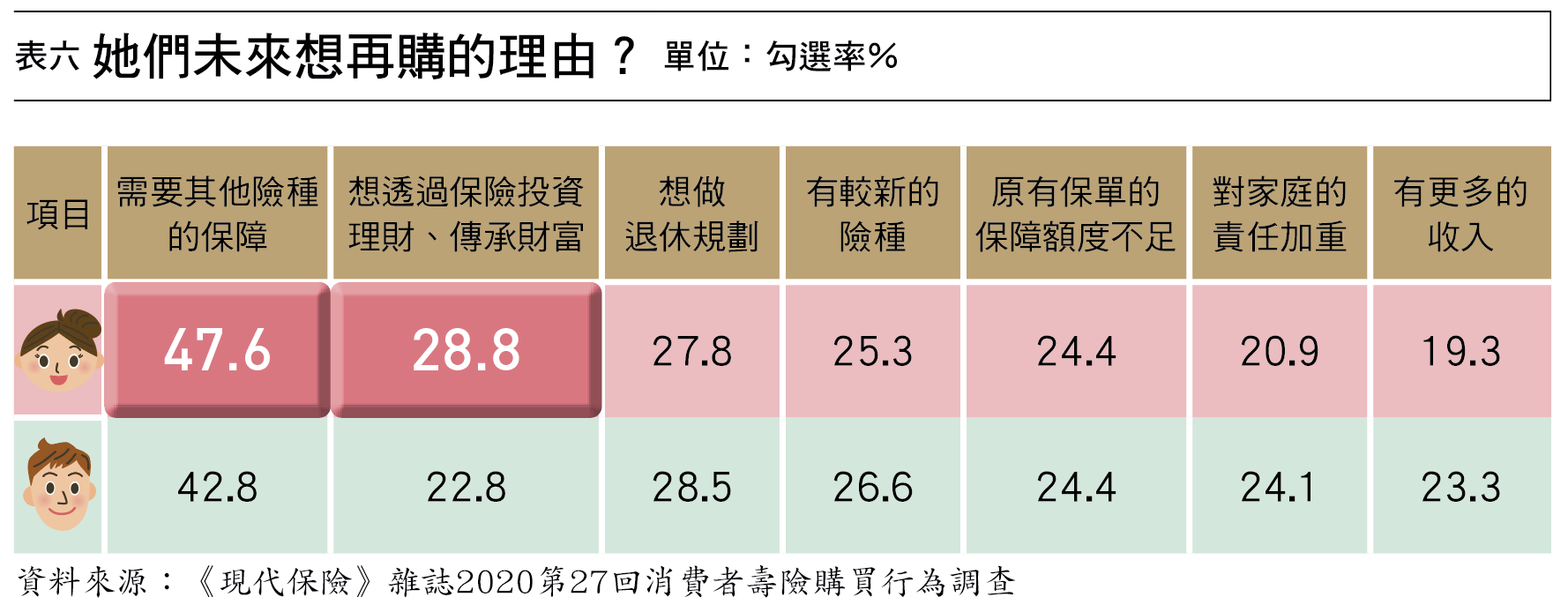

調查統計,已經擁有保險的女性,未來會再度投保的比例有六十三.八%,較男性高出六個百分點。進一步分析投保原因,女性「需要其他險種的保障」勾選率四成八,其次是「想透過保險投資理財、傳承財富」二成九,這兩項勾選率雙雙高於男性,而其餘因素勾選率都低於男性(詳表六)。

至於這群女性再購族,最想買哪些保單?第一名是「長照或失扶險」,第二名是「醫療險」,勾選率都超過四成,第三名則是勾選率三成六的「癌症險」,再購意願都高於男性。

差異較大的部分,女性對於「利他」的人壽保險,再購意願僅兩成,低於男性的兩成六。另外,傷害險二成六,年金險也僅二成九,也低於男性;但「投資型保險」的再購意願則以二成六,高出男性四個百分點(詳表七)。

空手族女性首選醫療險 買年金險意願高於男性

至於全台二四二萬空手族,未來願意買保險的女性占五成三,較男性高出十一個百分點,進一步詢問她們最想買哪一種保單?「醫療險」以三成一勾選率遙遙領先,其次是「人壽保險」一成七、「還本型保險」一成一。其他險種勾選率都不滿一成。

另外值得注意的是,女性空手族願意購買「傷害險」、「年金險」、「長照或失扶險」的比例都高於男性。

女性理財保守穩健 仰賴業務員 要求也嚴謹

綜合來說,女性雖掌握家庭經濟大權,但受傳統觀念影響,普遍以家庭為重,相較男性,投資理財資源也有限,導致理財觀念趨於保守,因此以保險作為長期、穩固的理財工具,可能是一項吸引女性客群的關鍵。

另一方面,或許正因如此,她們更傾向透過保險公司的業務員來規劃保單,也因為要交付「信任」,女性對於業務員及保險公司的專業及售後服務要求也更加嚴謹。

所以,業務員端出專業服務,就能一舉博得「她」的信任,搞定女人,就能搞定全家人的保單。

| 編輯推薦 | ||

市場訊息 中國輸出入銀行:持續推動紓困振興方案支援我國企業 再次榮獲行政院長頒發優等銀行第一名表揚為協助受新冠病毒肺炎影響之企業渡過難關,輸出入銀行秉持「從寬、從簡、從速」之精神,積極推動各部會之紓... | 市場訊息 新世代金融基金會:打造一站式服務 迎接安養信託新主新世代金融基金會表示安養信託的內容,基本上需要「安心好居、日常照護、身心醫健及財產安全」四個安排。目... | 市場訊息 《重要新聞》2026年01月09日

勞動部:打造退休現金流 她靠新舊雙軌加勞退自提 累積千... |