| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

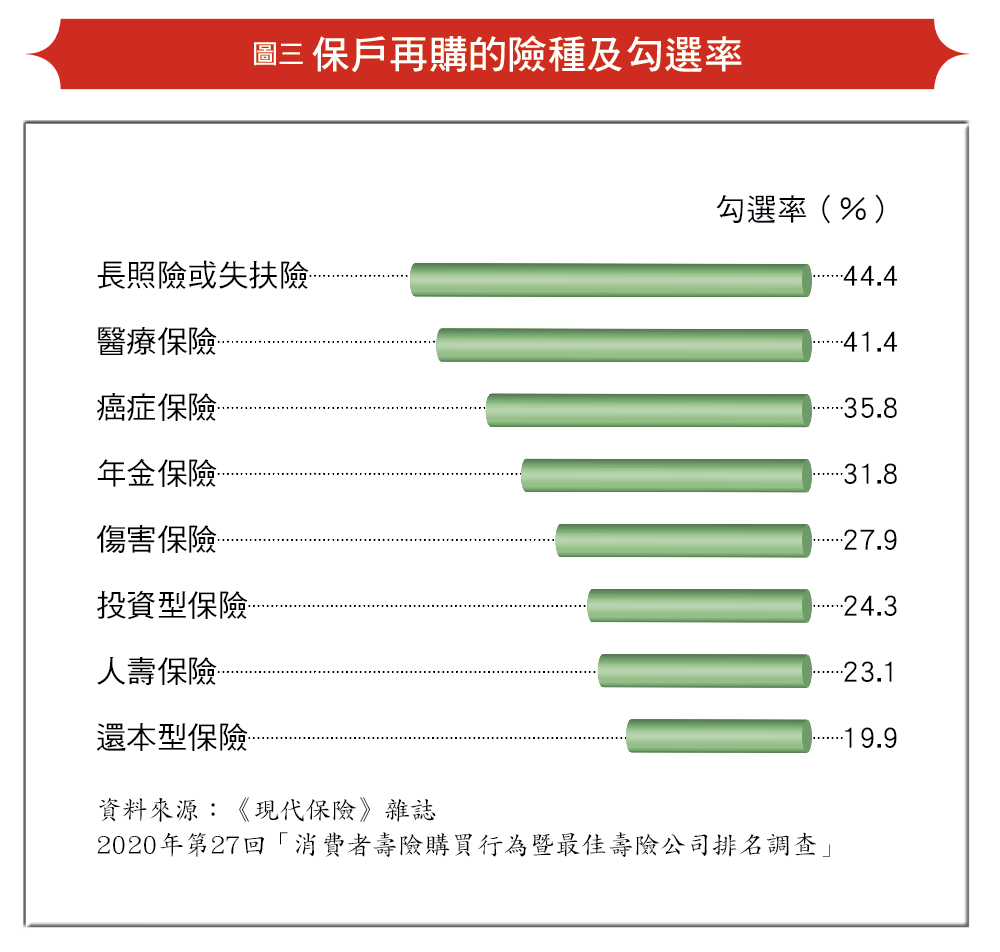

失扶、長照 連兩年再購首選 開啟「重照顧風險」時代

除了從已投保險種問項可以看到照顧類保單的崛起,調查的另一個問項「再購險種」則有更明確的脈絡。去年本調查在「再購險種」上出現重大變化,失扶險首度超越醫療險,成為保戶再購首選,這可不是短期現象,因為今年調查,失扶險及長照險繼續蟬聯,勾選率達四十四.四%,正式開啟「重照顧風險」全新時代(圖三)。

隨著人口老化、失智比例提高、罕見疾病、意外頻傳……等原因,長照者、失智比例攀升,民眾漸漸發現,支援照顧費用及薪資減少的長照險和失扶險是保險規劃不可或缺的一塊,因為長期照顧不會時刻住院,通常是在照護機構或居家照護,每月所需費用三.五萬元起跳,這樣的風險並無法靠醫療險完全轉嫁,而長照險和失扶險每月提供照顧扶助金,對長照者及照顧者來說絕對是雪中送炭。

從醫療險投保比率已高達六成,民眾再購意願仍居高不下看來,投保比例分別僅十五.七%及十二.一%的失扶險及長照險,相對有更多的增加空間,推估未來的購買力道會強過醫療險。

平均死亡給付不到六十萬 但人壽保險再購意願 卻倒數第三

再購險種勾選率排第三及第四的,是癌症險及年金險,分別有近三成六與三成二的勾選率,排名最末端的是人壽保險和還本型保險,前者功能是在自己身故時可留一筆死亡保險金給家人,後者是除了死亡保障外,滿期時或繳費期滿後每幾年還可領回一筆保險金,兩者都是生存保障較少的險種,尤其人壽保險又是在身故後對遺族的照顧,顯然在再購險種上,民眾的投保目的,已慢慢從「利他」轉為「利己」。

受訪民眾已投保險種中,人壽保險排名第三,有四十七.九%勾選率,但在再購險種意願卻排名倒數第二,可以解釋兩個現象,一個是民眾在購買保險時,會先考慮死亡保障,另一個就是民眾只要買了壽險就會覺得已足夠,這也可以和另一個問項「還沒買保險的空手族最想買什麼保險?」對上,因為人壽保險是空手族想買的第二大險種,也就是說大部分的人會在一開始的時候買好人壽保險,之後就不太會再增購額度。

然而,根據最新壽險統計年報資料,二○一八年壽險保單的死亡給付平均每件僅五十六.八萬元,相較年收入十倍保障的需求,額度顯然不足,人壽保險在再購險種勾選率持續下滑,是民眾壽險保障持續不足的危機。

金管會為提高國人死亡保障,規定從今年七月起所有壽險包含儲蓄險、投資型保險的死亡保障門檻必須符合一定比例,是否能成功起效用,是未來調查觀察的一大重點。

加強已購買險種保障前 民眾偏好先買齊其他險種

至於民眾為什麼還要再買保險?頭號原因為「需要其他險種的保障」,勾選率達四十五.四%,此外,「想做退休規劃」是第二大再購原因,勾選率達二十八.一%,第三是「想透過保險投資理財、傳承財富」,勾選率達二十六.一%,資產累積對大部分人而言,是再多都不嫌多,不論是投保原因或是再投保原因,都是排名在前端(圖四)。

哪些人有再購意願?鎖定這些族群勤拜訪

推展再購商機,鎖定最有再投保意願的族群,既省時又省力,今年調查,女性再投保意願高於男性、未婚高於已婚,以居住地來說大台北、中彰投、雲嘉南及高屏地區有超過六成的再購意願;教育程度以研究所最高,有六十七.七%勾選率,大專院校也有六十四.九%,高中職以下再購意願低於五成;職業部分,學生有高達近八成的勾選率,不難推測是因尚未經濟獨立,能投保的預算有限,未來還有更多需要補足的空間(圖五)。

延伸閱讀:

| 編輯推薦 | ||

財經時勢 富蘭克林:升息疑慮淡化 資金重返美股與高收益債券基金.EPFR統計:美股基金躍居吸金王,資金重返高收益債券基金

美國第三季經濟成長率獲上修至2.1%,... | 市場訊息 勞動部:青年就業零距離 勞動部全方位就業支援!畢業季將至,為幫助青年順利從校園銜接職場,勞動部提供青年全方位支援,包括94場校園徵才活動與5場大型... | 調查&排名 科班生最嚮往的產壽險與金控公司排行榜

高中生上大學填志願要選校或選系,一直是很受各方關注的議題,因為並非一所大學的每一個系所都能夠均... |