| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

|

【本文重點】壽險保單全面大風吹,不論是傳統壽險、投資型保單、萬能壽險及房貸壽險全部都不能置身事外,「規範死亡保障對應保價金最低門檻」、「規範房貸保險商品預定附加費用率」、「合約服務邊際利潤(CSM)不得為負值」三大重點明(2020)年7月全面上路,本文一次全解析。 |

一、規範死亡保障對應保價金最低門檻

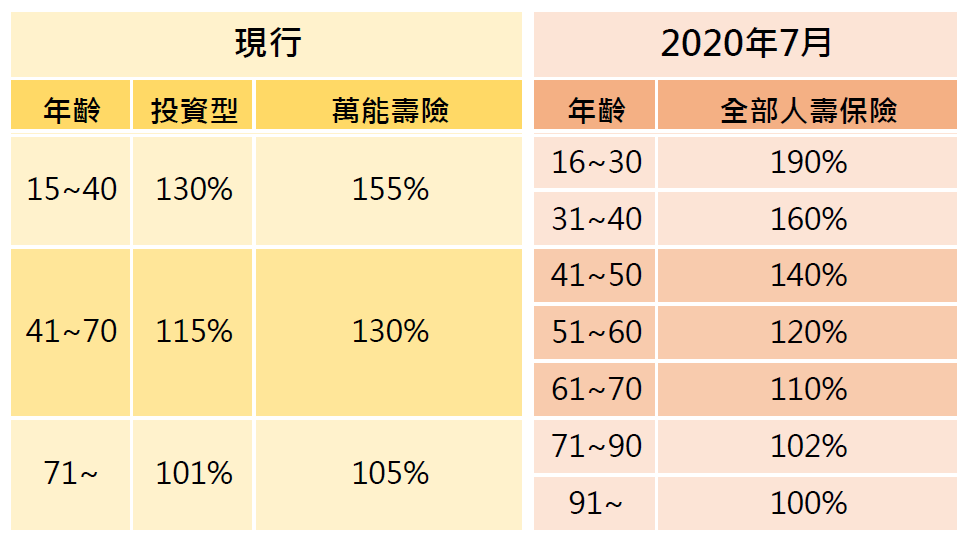

壽險業今(2019)年最關注的死亡保障對應保價金最低門檻終於出爐,與11月初傳出的消息內容相同,自明年7月1日起,所有壽險商品都必須符合「死亡給付對保單價值準備金的最低比率規範」。

為因應台灣壽險業即將面對的IFRS17,以及保證利率商品比重過大,海外投資匯率風險過高……等問題,金管會在今年5月就喊出調整壽險商品死亡保障對應保價金最低門檻的目標,時隔半年,最低門檻的比例終於在2019年最後一個禮拜公布。

除了傳統商品外,原本就有設計保障門檻的投資型保單和萬能壽險也適用這個新規範,現行兩險種門檻設定的年齡級距僅分三塊(15~40歲、41~70歲、71歲以上),新規範的年齡級距分得更細(16~30歲、31~40歲、41~50歲、51~60歲、61~70歲、71~90歲、91歲以上),詳見表一。

◆表一◆ 死亡保障對應保價金最低門檻

比較下來,雖然投資型保險的51~70歲及91歲以上門檻,以及萬能壽險51歲以上門檻降低,但官員指出,將級距分得更細其實更準確,整體仍有達到提高國人保障門檻的效果。

二、規範房貸保險商品預定附加費用率

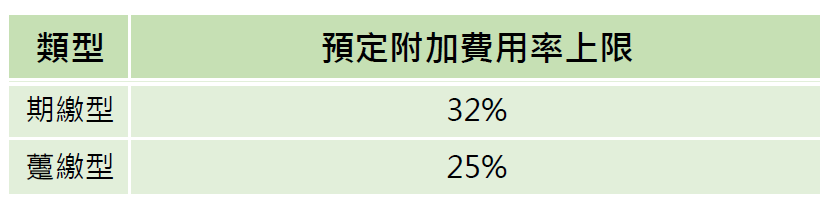

為避免壽險業者將預定附加費用率訂得過高,造成業務競爭,金管會全面統一房貸保險預定附加費用率上限標準,期繳型房貸保險預定附加費用率不得超過總保費32%,躉繳型房貸壽險預定附加費用率不得超過總保費25%,官員表示,目前市場上的預定附加費用率普遍高於此標準,明年7月之後將全面調低,詳見表二。

◆表二◆ 房貸保險商品預定附加費用率規範

另外,總佣金費用應至少分6年給付,保險局副局長張玉煇表示,目前有業者一次給付銀行通路佣金的情況,佣金「一次給」和「愈早給」都會是業務競爭的誘因,房貸保險商品屬於長年期,故佣金應也是分期給付較為合理。

三、合約服務邊際利潤(CSM)不得為負值

壽險保險商品的設計須衡量是否獲利,現行保單的邊際利潤測試會依照主管機關指定的利率設計,現為接軌IFRS17,未來保單商品設計,在測試邊際利潤時,將必須符合「合約服務邊際利潤(CSM)『正值』標準」。

官員表示,目前純保障型商品的CSM表現比較好,而含有儲蓄成本愈高的商品CSM就會愈低,故推動保障型商品,會較有利於保險業的永續經營。

延伸閱讀:

| 編輯推薦 | ||

市場訊息 合庫人壽:攜手家總串連產官學藝界支持家庭照顧者 迎接防疫新生活 線上一起守護不間斷甫獲臺灣保險卓越獎公益關懷專案企劃金質獎肯定的合庫人壽,支持家庭照顧者已邁入第九年,自新冠肺炎疫情延... | 人壽保險 政壇新秀鄭運鵬已有醫療險與意外險 未來要再加碼

在本屆民進黨立委候選人黨內初選時,曾因黨內大老不支持,而憑一己之努力獲得... | 健康醫療百科 重度菸癮男性當心 恐引發氣胸危及生命 當休息時,發現有不明原因的胸痛,或常常覺得胸口悶、走路容易喘的情形時,很可能就是「氣胸」惹的禍,尤其... |