| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

|

【本文重點】保險局近期修改「自用汽車保險定型化契約範本」,適用險種有車體損失險、竊盜險及第三人責任險,其中有不少利於保戶的新規定,包含退還保費計算彈性、全損不再只能現金賠償、理賠申請不限被保險人本人......等將於今(2019)年4月1日上路,一同看看有哪些新規定吧! |

一、不滿一年保費退費 退更多!

情況一、汽車牌照因繳銷、吊銷、註銷、報廢或停駛

現行保費會依照「短期費率表」退還,修法後改為「按日」計算,且保戶無論哪一天退費都比短期費率表有利。

資料整理及試算:《現代保險》雜誌

舉例來說,車體險保費1萬元,投保10天就報廢,現行依照「短期費率表」,未滿一個月保費為全年保費15%,也就是到期保費1,500元,未到期保費8,500元,保戶可拿回8,500元;但修法後改按日退費,10天到期保費為273元,保戶可退回的未到期保費為9,727元,後者可多領1,227元。

情況二、當同一汽車換人開

當車險被保險人更換時,需要退還原車險未到期保費,再重新投保,現行只有跟原投保車險的保險公司繼續投保,才能「按日」退費,修法後放寬為不是跟同家保險公司繼續投保,也能「按日」退費。

二、保單失效日 申請送達當天開始

現行申請保單失效,失效日會從申請送達保險公司的隔日開始,修法後改為和強制車險一樣,申請送達保險公司當日就生效,效率up!up!

三、全損不一定要報廢 修一修還能繼續開

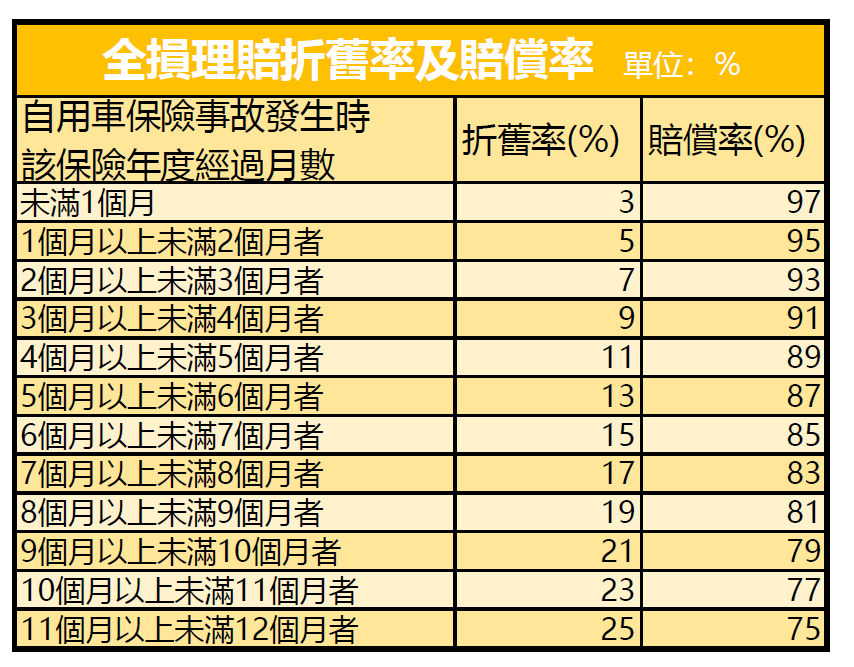

車體險現行車體毀損達「推定全損」狀態,保戶只能選擇車輛報廢,保險公司才會以現金賠付,現金金額為保額乘以賠償率所得,而該汽車殘餘物的處分權會歸保險公司所有。

| 推定全損:車輛修復費用超過「保險金額折舊後的3/4」 |

但是保險局接到不少希望汽車修理後還能繼續開的保戶個案,若開的是較名貴的車,很容易一撞就符合推定全損狀態,被迫報廢後的現金賠付恐怕還不夠買一輛新車。

因此這次修法除了原本的「全損車輛報廢後現金賠付」,增加「全損修復賠償」選項,讓保戶多一個選擇,車輛修復後繼續使用,實惠又環保,修復金額以保險金額乘以賠償率所得金額為上限。

資料整理:《現代保險》雜誌

不過,若保戶選擇報廢車輛獲得現金理賠,因為保險公司可以取得該汽車的殘值,所以保戶不用負擔自負額,但若選擇全損修復賠償,保戶必須自行負擔約定自負額。

如果保戶有附加「免自負額條款」,那麼選擇全損修復賠償就不用負擔自負額。

四、理賠申請除被保險人本人 代理人、繼承人也可以

過去除非被保險人死亡、殘廢或是遭受重大變故,才能由繼承人或代理人填寫理賠申請書,但實務上常有被保險人還有行動能力,但可能因為居住地區及其他原因委託繼承人、代理人申請理賠狀況,因此這次修法刪除這項規定,只要提供申請書,不限定被保險人本人填寫。

延伸閱讀

| 編輯推薦 | ||

市場訊息 元大文教基金會:元大幸福日 兩百餘位偏鄉孩童領受專屬幸福 開心上學「孩子在哪裡,元大的愛就到哪裡!」當兩百多位來自偏鄉地區育幼院、小學的孩童們,從元大志工手中接下專屬... | 市場訊息 台新銀行:母親節刷台新卡 享精選餐廳買一送一優惠母親節將近,為感謝媽媽們的辛勞,許多民眾都會在一年一度的母親節安排全家人聚餐共享好料理。台新銀行特別... | 市場動態 合庫人壽:感謝長照四包錢 守護者樂團請阿中部長一起唱邁入十周年的合庫人壽,今年活動除了以往的公益市集及演唱會之外,還邀請五位家庭照顧者成立「守護者樂團」... |