| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

新聞 財產保險

死亡車禍理賠動輒上千萬 保險局:宣導時不能提任意險!

文/編輯部|《現代保險》雜誌 | 2018.09.14 (新聞)

| 本文重點:強制險只具最基本保障,很多風險其實必須靠其他車險轉嫁。但主管機關規定,宣導強制車險時,為避免圖利保險公司,不能告訴民眾可以用任意車險提高保障,枉顧民眾暴露在高風險當中。 |

強制車險是由政府推動的政策性保險,能在車禍發生時,轉嫁對「第三人」的責任,但是,理賠實務觀察,許多人往往不知道強制車險其實不賠「駕駛本人」,且強制險身故保障僅200萬元、又不保財損,只投保強制車險,保障明顯不足。

為倡導強制險的重要性,主管機關編列預算於產險公會車險小組委員會,透過大專院校、平面廣告、媒體與警察機關等方向進行宣導,其中大專院校由中華保險服務協會、平面廣告與媒體由產險公會,警察方面則由財團法人汽車交通事故特別補償基金進行政策性保險的宣導作業。

但是,因為宣導費用為政府預算編列,業者在宣導時,並不能同時傳達其他必備商業車險的概念,以免有「置入性行銷」之疑。委員會到各地進行強制險教育宣導時,並不能提及任何其他車險的概念,政策與商業必須徹底分離,若提及強制險無法賠付的風險漏洞時,只得含糊帶過,反而讓民眾暴露在風險中。

依現今民事法院的判決,撞死一個18歲的年輕人,賠償可能高達1,000~2,000萬元,然而「強制險」的賠償上限只有200萬元,剩下的,只能傾家蕩產的從自己的口袋拿出來,必須借由「第三人責任險」及「超額責任附加條款」補強缺口。

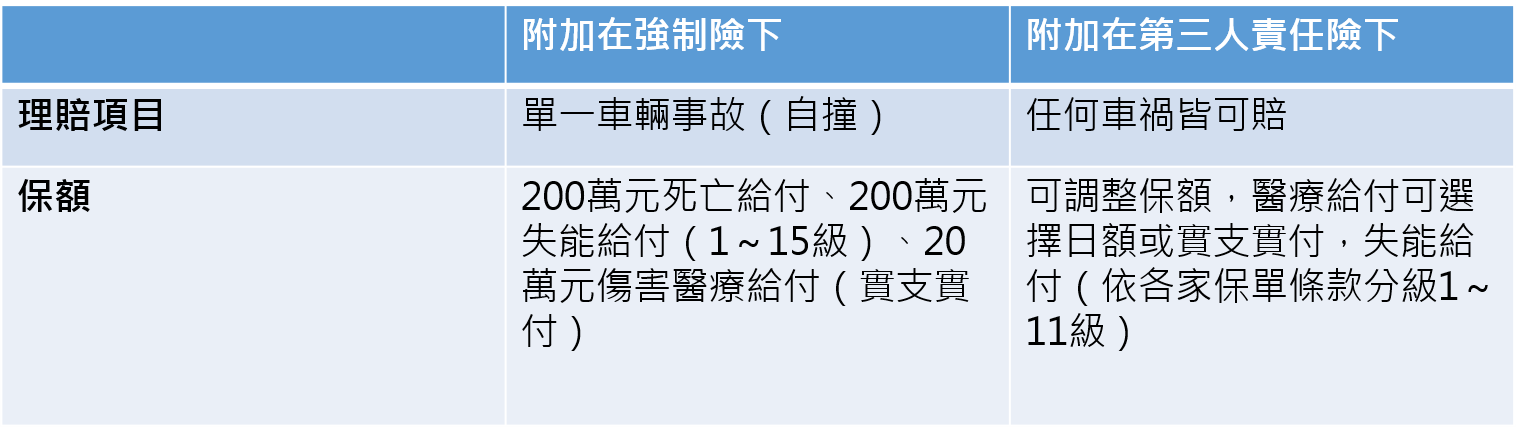

此外,強制險不賠「駕駛本人」。若因自撞發生的車禍,強制險無法理賠,駕駛人傷害險通常是附加險種,又分為「附加在強制險下」與「附加在第三人責任險下」兩種,對駕駛人的理賠範圍各異!

駕駛人傷害險差異

強制險只具最基本保障,很多風險其實必須靠其他車險轉嫁。但主管機關規定,宣導強制車險時,為避免圖利保險公司,不能告訴民眾可以用任意車險提高保障,枉顧民眾暴露在高風險當中。

延伸閱讀

| 編輯推薦 | ||

財經時勢 保經業務員突破9萬 壽險業人力市場加速洗牌?「壽險公司業務員」和「保險經紀人公司業務員」的差距持續拉近!延續2023年成長趨勢,保險經紀人公司業... | 市場動態 機器人來服務 民眾接受度多高?但是AI的的發展,不能只靠保險業一頭熱,保戶能不能接受也是一大關鍵。「民眾對科技的接受度也逐漸提升,... | 市場動態 抱緊新台幣資產 卡安啦!

受到「全球禿鷹集團(國際炒匯資金,係指國際大型投機客或類似避險基金)」狙擊新台幣的影響,新台幣... |