| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

台北廖太太遇到的問題

我在民國九十八年向保險公司投保繳費二十年的終身壽險,同時加買了重大疾病險、醫療險;業務員也幫我規劃豁免保費,說如果在這二十年間生重病,拿到理賠後就不用再繳保費。

去(一○六)年四月我因為血尿問題掛急診,當時醫生認為只是發炎,但還是做詳細檢查,隔了一個月才拿到報告確診是膀胱癌。但我後來申請理賠,保險公司卻跟我說,我生病時保單已經停效了,不能理賠!

我去年因為搬家、父母又生病,一時忙碌而忘記繳保費,不過後來因為血尿問題去急診時及時想起來,隔天也馬上補繳了,這樣難道不行嗎?

中心顧問協助:

廖太太在九十八年向A保險公司投保繳費二十年期的終身壽險,加買二十年期的重大疾病終身險、兩張住院日額醫療險,及豁免保費附約。

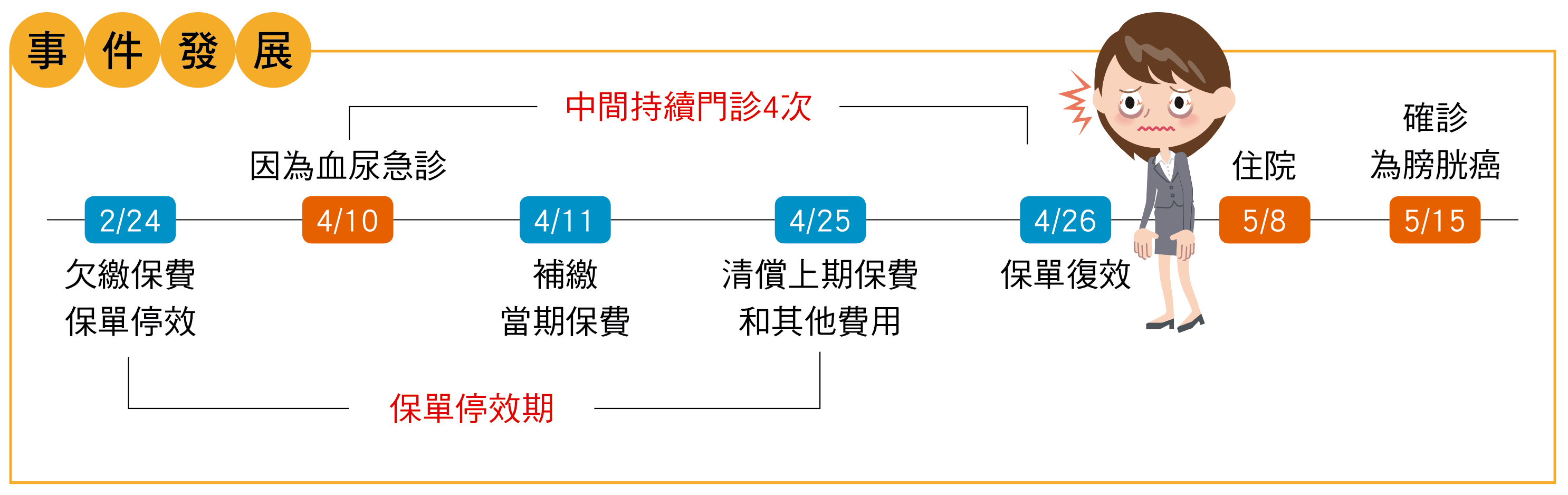

廖太太一○六年因為搬家、父母又接連生病,一時忙不過來而忘記繳保費,保單在當年二月二十四日停效。同年四月十日廖太太因為血尿去急診,剛開始幾次就醫都診斷為膀胱發炎,直到五月八日正式住院切片檢查,五月十五日才確診為膀胱癌。

廖太太表示,四月十日急診後她才想起之前忘記繳保費,隔天就補交,後來也在四月二十五日向保險公司確認復效,繳完先前欠的所有保費。廖太太以為繳完保費後隔天就復效,沒想到申請理賠時被A公司告知,真正的復效日期應該是四月二十六日,而因為癌症是發生在停效期間,所以不予理賠。

清償未繳保費、費用 隔天保單才復效

廖太太後來才知道四月十一日補繳的其實是當期保費,欠繳的前期保費和其他行政費用還沒有清償。不過,廖太太在四月二十五日有再向保險公司確認繳費狀況,並在當天清償保費,所以復效日應該是四月二十六日,而非廖太太認知的四月十二日。

疾病發生、確診時點 在有效期內 才符合理賠條件

至於保險公司能否以廖太太曾在保單停效期間(一○六年二月二十四日~四月二十五日)就醫,保險公司就可以不理賠癌症醫療費用?

由於廖太太的個案不僅牽涉到復效時間,還需仰賴醫學專業認定「癌症確實的發生時點」,因此,中心顧問建議廖太太透過評議尋求協助。

針對廖太太罹癌的時間,評議中心的顧問醫師表示,癌症確診通常以正式病理報告為主,以廖太太的個案來說就是五月十五日,而該日已在保單復效之後。醫師認為,惡性腫瘤不可能突然長出來,無法判斷膀胱癌是在一○六年二月二十四日~四月二十五日,即該保單停效期間發生,若只因為患者在停效期間去就醫,就認定癌症「發生」時間在保單停效期而拒賠並不合理。

另外,評議中心也徵詢兩位外部醫療顧問意見,兩位醫療顧問認為廖太太的膀胱癌已入侵至膀胱肌肉表層屬第二期,雖然無法確定何時發生,但判斷至少存在三個月以上。廖太太五月十五日確診為第二期膀胱癌,若依專業醫療顧問意見推估,腫瘤應在二月十五日以前就已存在,當時保單仍未停效。

停效內醫療費有權不賠 保障不中斷 才能避免糾紛

最後評議中心就依醫療顧問的意見,判定保險公司以廖太太的癌症是發生在保單停效期間拒賠並不合理,要求保險公司需給付重大疾病保險金五十萬元及其他醫療保險金三萬四千八百六十一元給廖太太,並從五月十五日確診罹癌起,豁免其餘保費。

顧問中心經手過的個案中,許多保戶在保單停效後,都是等需要用到的時候才匆匆忙忙補繳保費,其實無論保單何時復效,停效期內的就醫費用,保險公司都有權主張不賠。而廖太太的個案中,由於醫師判斷腫瘤生成應是在保單停效前就生成,加上確診時間點已在復效之後,才有爭取空間。終歸來說,定期繳保費、保障不中斷,才是避免理賠爭議的上上之策。

延伸閱讀

| 編輯推薦 | ||

市場訊息 兆豐金控:兆豐重磅推出機器人理財ETF平台 讓投資全球ETF更簡單指數股票型基金(Exchange Traded Fund,ETF),近幾年在台灣金融市場的成長速度驚... | 財產保險 觸犯五大天條 強制險將追償強制車險的理賠基礎採無過失責任制,以至於讓很多車主誤以為投保強制車險便萬無一失,等到發生交通事故後,... | 市場訊息 《重要新聞》2024年09月19日

北市聯醫:頭痛頭暈 原來也可能是脖子搞的鬼

... |