| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

老李是A保險公司將近三十年的老保戶,以前買過幾張儲蓄險的利率都不錯,所以老李夫妻把不少退休金都拿去買保險,打算以後靠保險公司養了。

最近寒流來,老李夫妻還互相提醒要注意保暖。有天晚上老李睡覺睡到一半,疑惑妻子半夜上廁所怎麼還沒回來,下樓一看才發現妻子倒在廚房地上,怎麼叫都沒回應,雖然送醫救回一命,但妻子腦中風後餘生只能臥床,而身體更衰弱下去,大病小病不斷,醫療花費愈來愈多。雪上加霜的是,保險只理賠二十多萬元,讓老李不敢相信,大罵「我一年繳三、四十萬保費,現在出事只能拿到二十多萬!都給你們賣保險的騙光了!」

「保險」錯了嗎?不,錯的是保戶沒有「買對保險」。事實上從台灣投保的統計資料來看,老李的故事不是第一個,也不會是最後一個。

不論是直到出險才知鑄成大錯,或是中途後悔賠錢解約,保險買不對,後果超恐怖!其實這不能怪台灣民眾投保前功課做得不夠,台灣保險教育不足才是根本問題。台灣保險的怪現象,一一數給你聽!

怪現象一

身故給付少 保費究竟去了哪裡?

根據壽險公會統計,二○一六年壽險死亡給付約十七.六萬人,給付額九八三億元,平均每人給付五十六萬元。此外,醫療給付近一一○七億元,人均給付額一萬元;殘廢給付則是每人平均十六萬元。

這些數字不足以彌補家庭遭遇意外後的開銷,五十六萬元可能辦完身後事就所剩無幾,十六萬元又如何讓殘廢者度過餘生?

怪現象二

十三%保戶兩年後解約 為什麼?

再看到壽險的保單繼續率,保發中心資料顯示,二○一六年第十三個月繼續率九二.二二%,到第二十五個月後只剩下八七.七三%,也就是說,每百位保戶中就有將近十三個人在兩年後放棄保單。

此外,二○一六年共有二七六萬人領解約金,共五三五一億元,占壽險總給付比例高達三成三!保了兩年就解約通常無法回收保費,保戶解約是另有他用、或業務員把保單當定存賣,還是真的後悔寧願認賠殺出,理由不得而知,但可以知道的是,高解約率並非保險業與主管機關樂見的事。

怪現象三

保險糾紛不斷 是誰有錯?

二○一六年評議中心接獲的金融業申訴暨評議案件共五六八一件,其中超過四九○○件來自保險業,保險業中又有六十八%是壽險件,「壽險」與民眾生活息息相關,最容易讓民眾疑惑與不滿。

理賠相關爭議,最常發生在理賠金額、承保範圍、殘廢等級、手術認定,至於非理賠的部分,業務招攬、停效復效、契約變更、契約非親簽……民眾與保險公司在資訊不對稱的情況下,雙方之間彷彿橫亙巨大鴻溝。

怪現象四

國民教育社會科 只談社會保險夠嗎?

保險用以轉嫁風險,也是理財工具之一,而國家透過社會保險制度扶助弱勢,健全福利,但民眾對它的認識有多少?從國民教育可見一斑。

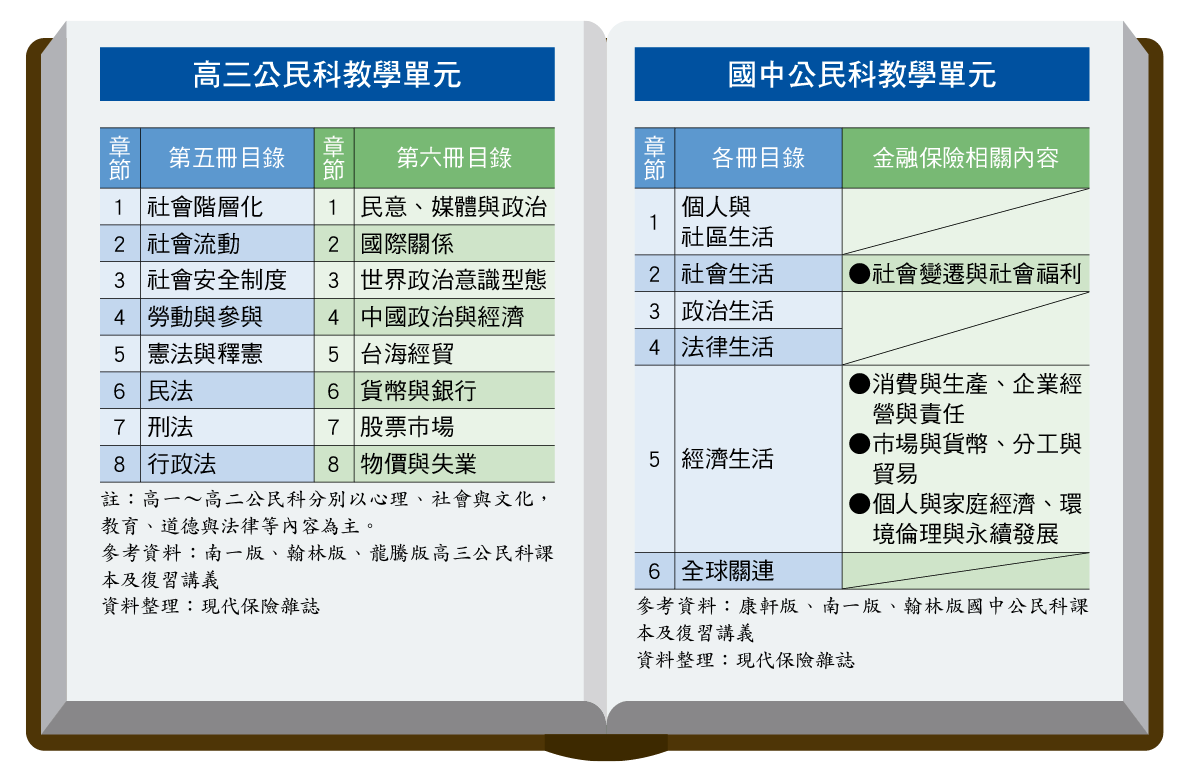

在小學的社會課本中,消費、投資、理財的相關課程集中在五、六年級,但無論是康軒、翰林還是南一版本,理財教育都著重現金使用與金融機構的存提款功能等,建立孩子的儲蓄觀;投資則簡單介紹報酬率及風險的概念,提醒孩子股票投資有賺有賠。而「保險」,幾乎隻字未提。

到了國中,社會更詳細分科為歷史、地理、公民,公民科教學內容更加五花八門,舉凡家庭與人際關係、社會規範、政府組織、法律、經濟消費、國際議題……無所不包。但翻開復習講義,只有在「社會福利」的單元中,提到勞保、農保、軍保、公保等職業保險,以及全民健保與國民年金,好像只要有社會保險,保障就夠了!另外,在「就業與失業」單元中,略提到《就業保險法》提供失業給付照顧勞工,總的來說,教學內容多強調政府扶助弱勢,福國利民以照顧百姓。

怪現象五

教「理財有風險」 保險功能卻一字不提?

至於理財,教材皆說明銀行存款、債券、外幣、共同基金、股票……等工具,並指出其報酬率與風險性。令人失望的是,雖然提到投資有風險,卻忽略人生可能遭遇的其他各種「意外風險」,保險的人身及財產保障功能全未著墨,遑論介紹商業保險的多樣險種。

高中社會組學生需再深入修習公民社會課程,教材帶進「政府立法強制參加者繳保費以分擔風險,度過經濟危機」的觀念,將台灣社會保險制度分為健康險、職業災害保險、年金險、失業保險。更詳細介紹銀行功能與貨幣、匯率概念,甚至花一整個單元的篇幅教導學生認識股票市場,相較之下「保險」議題就像被遺棄的孩子,得不到一絲關注。殊不知,保險教育對年輕學子的實用性及重要性,絕不亞於目前高中公民科所學的項目。

怪現象六

業務當老師 難保知識正確傳遞

國民的保險觀念薄弱,其來有自,但壽險業統計,四大險種(壽險及年金險、傷害險、健康險)二○一六年共銷售近兩億零六百萬張,平均每位國民手握八.七張保單。而台灣人平均年花約十四萬元的保費,在全球調查中排名第九,再再顯示台灣民眾瘋保險的熱情。

奇怪的是,民眾對保險所知甚少,就連大學畢業生,也有八成以上從未接受過正式的保險教育課程;民眾卻又如此勇於購買自己並不熟悉的商品,究竟是保險本身魅力無法擋,還是保險公司教育保戶太成功?

確實,在國民教育缺乏保險知識傳遞的情況下,業務員幾乎成為民眾認識保險的唯一管道,但業務員身負業績壓力、也想多賺佣金,難保在利益糾葛下,傳遞出去的保險知識不會因此偏頗,由行銷人員當民眾的保險老師,這樣真的好嗎?

從中國保險教育現況 借鏡台灣問題

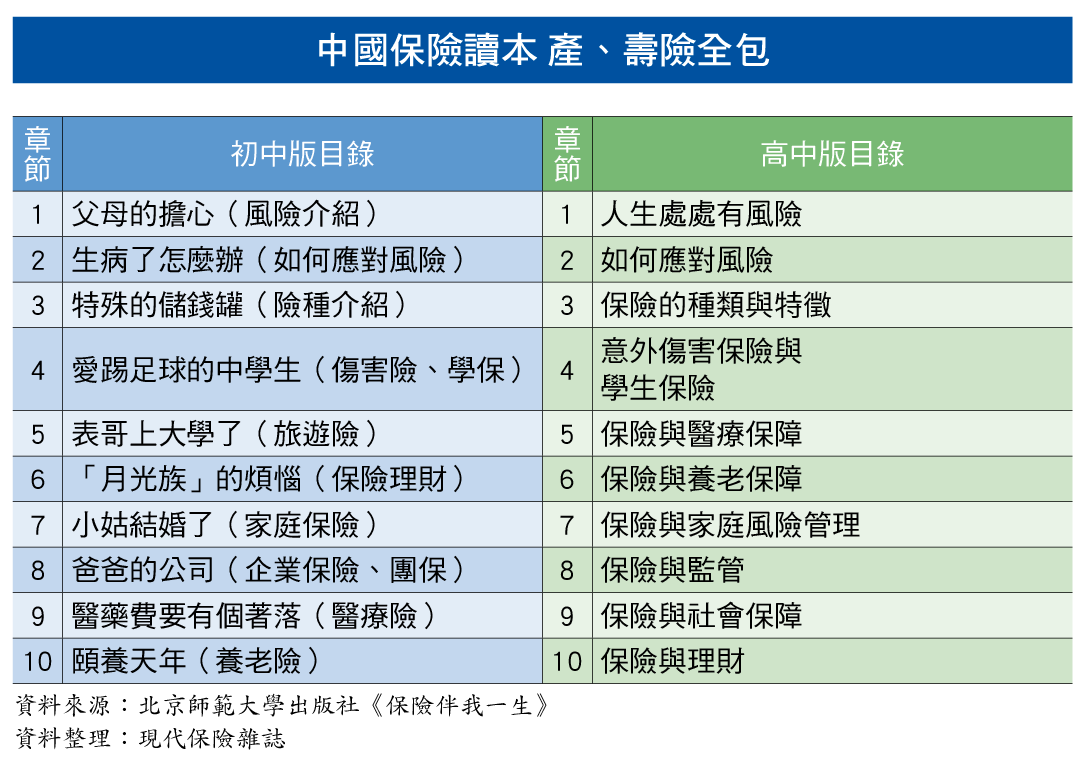

反觀,中國為了普及保險知識,二○一○年起保監會聯合社科院編寫的保險課本——《保險伴我一生》就正式進入中學教室,成為強制義務教育。這本保險教育專書,初中版從「風險有哪些?」開始,逐步說明保險的三大功能(經濟補償、資金融通、社會管理)。從險種來看,小至個人的傷害險、旅平險、壽險、醫療險、長照險,大到企業的雇主責任險、產品保證保險……,別說台灣民眾不太認識,連保險業務員也不一定能講得完整。高中版內容則添加許多實例故事以及保險歷史沿革,連中國市場保費收入都成參考資料。

雖然《保險伴我一生》歸類在知識讀本,相較國英數等考試主科猶如調味料可有可無,但這本保險專書囊括產、壽險基本概念,是台灣中學教育所遠比不上的。

中國的保險市場仍在發展階段,二○一六年保險滲透度僅四.一六%,平均每人一年花人民幣二二五八元(約合新台幣一萬零三百元)繳保費,一人買不到一張保單。若保險教育持續深入校園,成長無可限量的中國保險市場會像一棵被細心照顧的樹苗,定時修剪、去除雜草。

保險教育普及最關鍵 盼各單位努力!

保險在台灣人心中占有一席地位,但它到底有多好?恐怕民眾還是不太知曉。其實除了醫療、疾病、意外等保障,保險也能在投資、養老計劃中派上用場,但從二○一六年壽險有效契約件數來看,人壽保險占二十四.二%、傷害險占十九%、健康險占三十二.三%,而個人年金險僅○.五八%,約一百二十萬件。以給付金額計算,年金僅占○.一四%,功能類似的生存還本金也只有十一.三六%,想把錢從保險拿回來,近三成三是靠解約。

相較之下,美國二○一六年年金給付占壽險業給付額近十八%。老化更加快速的台灣國民,更應加強養老規劃。

從搖籃到墳墓(From cradle to grave),保險能陪伴人們從生到死,妊娠、意外、疾病、退休、殘廢……甚至是身後事,都能靠保險事先做準備;也有保險著重保全資產與投資獲利的功能,它與人們的生活息息相關。若不將保險的助人功能散播到人人心中,光靠保險公司推出新商品,恐怕只是供給面在一頭熱。

更直白地說,當保險教育變成業務員賣保單的前置作業,不僅無法讓民眾真正信服,也難以導正部分民眾的誤會與成見,要保險糾紛減少,恐如緣木求魚。

保險教育是政府的責任,展望政府及相關單位:金管會、教育部、保發中心、壽險及產險公會、保經代公會,各自加把勁,盼為國民共築一個完整且正確的保險教育環境。

延伸閱讀

歡迎加入<現代保險Fb粉絲團>&<現代保險LINE@好友>,每天接受最新保險、健康資訊!

| 編輯推薦 | ||

市場動態 三年只賣七百件 資安險如何突圍?(下)資安險銷售不佳 供給需求面都有問題

然而,台灣與國外的資安險都仍是小眾市場,根據保發中心統計,... | 財產保險 毛孩互咬怕失控 可靠寵物險!舉凡食品、用品、醫療、保健、美容、住宿、教學,乃至於殯葬服務都是寵物產業的範圍,保險當然也是不可或缺... | 市場訊息 宏泰人壽:培育閃亮鑽石人才 宏泰人壽廣發英雄帖 19菁英出列深耕台灣22年的宏泰人壽,專注保險保障本質,落實在地經營管理,穩健行銷及人才培育,堅持履行對保戶的承... |