| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

二○○九年,高雄一名罹患肝癌的黃姓男子過世,家屬向保險公司申請理賠,保險公司調查發現,黃男早在二○○一年就有肝癌病史,但同年三月投保時卻未告知,因此向家屬追討已賠付的二百餘萬元保險金。

但家屬認為,二○○一年二月黃男肝癌就已經醫師診斷痊癒,並無帶病投保,拒絕返還保險金,雙方因此鬧上法院。纏訟兩年,一路打到三審,最終最高院判決定讞,黃男保險金無須繳回。

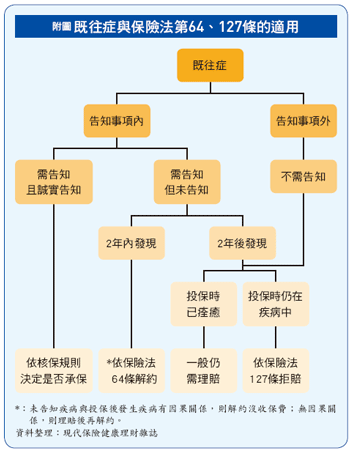

本案在保險公司發現時,距離黃男投保日已逾十年,超過保險法第六十四條不誠實告知保障的兩年解約期限,因此,保險公司引用保險法第一二七條的既往症拒賠。但一、二審及最高審均否定保險公司的說法,因為主張保險法第一二七條,必須符合被保險人在「疾病中」的情況,但是二○○一年二月電腦斷層檢查結果指出黃男肝癌「無復發的可能」,因此,隔(三)月投保時,已不在「疾病中」,並無違法。

隱瞞事實疾病難認 保險公司有苦難言

保險契約為最大善意契約,投保時要保人必須就要保書所列的告知事項據實回答,但要保人是否刻意隱瞞,保險公司也無從得知,只能就告知事項做危險評估。若要保人違反告知義務,只要在契約訂立後兩年內,保險公司可依保險法第六十四條解約,且依保險法第二十五條規定不退還保費。

不過,也因為這樣「不用講沒關係,反正撐過兩年就會賠」這句話才會成為業務員流傳的銷售話術,讓保險公司「有苦難言!」

其實,業務員沒說的是,投保時隱匿的既往症,即使投保超過兩年,保險公司仍可依保險法第一二七條拒賠。但在主張拒賠的同時,保險公司通常也須面臨到三大難題,包括「疾病中」的認定、既往症與投保後疾病是否為同一事故,以及自覺症是否可主張適用。

以黃男案為例,由於在投保前一個月經醫師判定無復發可能,因此,即使隔月投保,也因為已不在「疾病中」而不適用一二七條。類似案例經常發生在遞減型的疾病(參表一),由於可被治癒,因此,等治癒後投保,就不算在疾病中,即使再復發,保險公司也很難不賠。

另一個難題則是未痊癒的遞減型疾病,或是固定型、遞增型疾病的惡化,就會涉及到既往症惡化前後是否屬同一事故的認定,典型的疾病如肝炎惡化成肝癌,或是糖尿病引起尿毒症等。

二○○三年,一名保戶投保防癌險時,未告知有肝硬化病史,後來因為罹患肝癌向保險公司申請理賠,由於投保已超過兩年,保險公司主張一二七條拒賠,雙方鬧上法院,但最終法官認為肝硬化與肝癌為不同保險事故(疾病),判保險公司敗訴(台中高院,九十二年度保險上易字第一一號)。

而經常發生的自覺症爭議是,民眾向醫師主訴身體不舒服的症狀,但在還沒確診前就投保,爾後當不舒服的症狀確診為疾病時,保險公司是否可以一二七條拒賠?目前判決實務上多認為,一二七條的適用是指必須在「疾病已有外表可見之徵象,客觀上被保險人不能諉為不知」,以及還沒確診前無法證明疾病必然會形成,因此,保險公司很難主張拒賠。

表一 疾病危險分類

| 疾病型態 |

表現 |

|

遞減型 |

隨著年齡增加,危險程度會逐漸減少,甚至痊癒(註)如骨折、早期發現的癌症等。 |

|

固定型 |

危險程度不會因年齡增加而改變,如肢體殘障等。 |

|

遞增型 |

隨著年齡增加,危險程度會逐漸增加,如糖尿病、高血壓、慢性肝炎等。 |

註:目前「痊癒」無明確定義,一般來說會由醫師診斷「無復發跡象,無須再接受治療」等語。

資料整理:現代保險健康理財雜誌

善盡誠信告知義務 視條件仍可能承保

追根究柢,隱瞞疾病的原因就是怕保險公司拒保,其實只要誠實告知,在合理的危險範圍內,保險公司仍舊會承保或附帶條件承保,保險事故發生時,保險公司就會依約理賠。

一般來說,經過治療可逐步復元的危險遞減型疾病,保險公司會採削減、限額或延期承保。舉例來說,在骨折當中投保,保險公司會約定一期間,每年以一固定比例削減給付,該比例逐年遞減至零。而危險固定的疾病如肢體殘障等,原則上該殘障部位相關的治療費用為除外不保事項,至於危險會逐步增加的疾病如高血壓、糖尿病等,就會加費承保,病況嚴重的話,甚至拒保。

但以癌症來說,雖然在現今醫療技術下,早期發現的癌症有極大可能可被治癒,但由於仍存在復發的風險,因此,保險公司對於癌症治癒後投保的民眾,會給一個數年不等的觀察期,視治癒後情況並配合加費機制,作為核保依據。

| 編輯推薦 | ||

市場動態 該賠給誰? 解析強制險請求權(下)根據保發中心統計,2014年產險業的車險總賠款中,強制險就占三成,由於強制險不問過失的設計,理賠的責... | 市場訊息 衛福部:乳房整形重建前 你不可不知的風險乳房植入物為第三等級醫療器材,由矽膠彈性外殼填充等滲透壓生理食鹽水,或填充具黏彈性的矽膠組成,可依個... | 市場訊息 南山人壽:啟動「Hold健康」系列活動 打造樂活好基因

現代人生活步調快,壓力指數直線上升,經常影響情緒與健康,身心一旦失衡,心理影響生理的例子便層出不... |