| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

保險公司每年都有新契約保費收入以及保險給付,統計顯示,同一年度,保險公司收進「壽險及年金險的新契約保費,有五成五要用來支付當年度的解約費用。

左手收進來的錢,右手就得付出去,而這付出去的大部分都是為過去賣出的保險買單」。

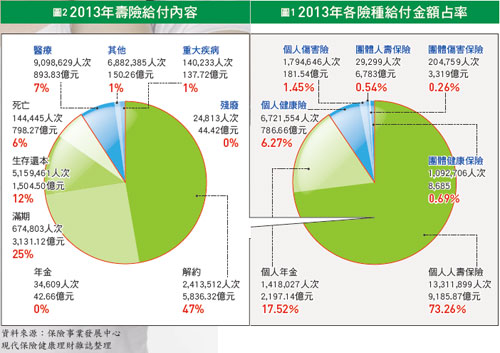

壽險、年金保費收入 五成五用於解約

根據保發中心統計,二○一三年保險給付總額為一.二五兆,以險種分析,個人壽險及年金險給付合計占總給付占九成一,其餘合計個人健康險、個人意外險以及團體險的給付金額只占不到一成。

若以給付項目分析,醫療、殘廢、重大疾病及其他給付合計為九.二%,相當於個人健康險、意外險及團體險的給付金額,顯示四成七的解約金都來自給付占率超過九成的壽險及年金險,其餘則用於死亡、滿期、生存還本及年金給付。

二○一三年壽險及年金險新契約保費(FYP)一兆五五五.六五億元,而解約金為五八三六.三二億元,占FYP五五.二九%,相當於每收進一百元壽險及年金險保費,就有五十五元用於舊保單解約。

此外,二○一三年壽險及年金險共發出五四○.九七萬張新契約保單,當年共有二四一萬三五一二人辦理保單解約,舊保單解約的件數會吃掉當年辛苦招攬新契約四成四的成果。

「類現金」任意提領 新保單愈買愈貴

這兩大具有保單價值的險種,最常被當做「類現金」使用,為了賺利息或缺錢,甚至「汰舊換新」買另一張保單,都會想到保險這個有力的後盾。想當定存、儲存孳息,或缺錢借款、解約,至少是保戶經過思考、自己做的決定。但是「汰舊換新」往往是週遭親朋好友拿著新保單進行遊說,告訴保戶「這張比較好」,如果繳不起保費,可以用舊保單「交換」……

隨著醫療技術日新月異,保單也要跟上醫療腳步推陳出新,所以新的醫療險會比早期醫療險給付更多新型手術,甚至乾脆罹患一定疾病,不問用途就整筆給付,所以更為實用、保障項目也更廣泛。

但是壽險及年金險的給付項目只有「死殘保險金」及「生存保險金」,而且,隨著市場利率不斷探底,不論哪一險種,相同保額的保費當然是愈來愈貴。

吸引民眾「錢」進保單 預定利率大加碼

保費與市場利率連動的原因在於,當保險公司收取保戶的保費後,在被保險人尚未發生保險事故領取保險金之前,保險公司等於可以免費使用這筆保險金做最有利的投資運用,獲得一定收益,因而保險公司照理應支付利息給保戶,所以在向保戶收取保費之初就有一定的折扣,稱為保單預定利率。

資金會流向利率高的地方,為了吸引民眾把錢拿來買保單,而不是打定存安全牌,保單預定利率會參考銀行利率後再加碼,以提高競爭力。

市場利率也會影響保險業「責任準備金提存預定利率」。保險公司收取保費後,為能依約履行給付保險金,必須先提存足夠的責任準備金作為後盾,避免一旦保戶發生重大事故沒錢可賠。

當市場利率走低,投資報酬率亦隨之降低的情形下,為確保壽險公司的清償能力不受到惡性價格競爭的影響,主管機關會透過調降計算責任準備金利率的方法,來主導保單預定利率的調整。

為使新契約準備金負債能適時反映市場利率,主管機關也會定期調整責任準備金適用利率。責任準備金利率愈低,新契約保單平均預定利率也會愈低。同一險種,預定利率愈低,保費就愈貴。精算師預估,預定利率差一%,保費約會調整八%~十五%。

責任準備金利率跌 保費十四年漲三倍

資料顯示,近三十年責任準備金預定利率,從最高的六.五○%一路下滑至目前最低只剩下一%,可想而知,保費節節高升。

二○一四年金管會為解決民眾買保險短進短出,讓保單變成類定存的問題,出手延長類定存保單收取解約費用的期間,由三年變為六年,且調降外幣及台幣傳統保單責任準備金預定利率,平均調降一~三碼(一碼=○.二五%),此舉使隔年保費貴上一~三成。

以二○○一年責任準備金預定利率為五.七五%估算,當時一年三萬多元保費可買到一百萬元保障,今年相同保額的保費則需要付出超過九萬元。十四年間,保費上漲三倍。

保險費一繳二十年 下手後不離不棄

人生旅程隨著新的成員慢慢加入,風險檢視的面向也由個人擴及家庭,長年期保單一買二十年,就像背房貸一樣是一輩子的責任,保單也會照顧自己和家人一輩子。

這種責任與照顧的交換,必須經過深思熟慮、詳細計劃,每一張保單與保單之間的繳費周期、所繳保費是不是都應付得過來,並抱持買了之後就「不離不棄」的決心。

若只因為耳根子軟,經不起親朋好友推銷,隨便買就容易隨便解約,就算是將解約金買下一張保單,保障不中斷,但保額已經下降或保費漲了好幾倍。切記,下一張保單的保障內容不一定更好,但一定更貴!

| 編輯推薦 | ||

市場訊息 勞動部:育嬰不分父母 留職停薪津貼助安心陪伴子女為了幫助家有新生兒的父母舒緩留職停薪期間的經濟壓力,兼顧工作與家庭,同時鼓勵男性親自參與撫育子女,政... | 財產保險 <電視節目>車禍那瞬間 強制險來相助!交通事故隨時都可能發生,但是,你知道發生車禍的第一時間要採取什麼動作嗎?申請強制險理賠或和解時,又有... | 市場訊息 臺灣銀行:推出以房養老貸款「樂活人生安心貸」協助銀髮長者快樂生活、安心養老隨著社會型態改變,整體生活環境改善及醫療技術進步,國內老年人口比例持續快速增加,將於2年後(2018... |