| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

不同的保險提供的保障不同,健康險是為了因應醫療費用支出、年金險是為了保障老年生活收入,而人壽保險則是為了萬一家庭主計者發生死亡事故時,能透過身故保險金照顧遺族的經濟生活,但能否發揮保險保障的目的,端賴投保金額的高低。

國人向來青睞儲蓄型保險,買保險多以存錢為主要目的,保障僅是附帶功能,導致國人死亡保障金額長期以來偏低。金管會為了宣導保險保障意識,自2005年起推出「提高國人保險保障方案」,除了對民眾加強宣導外,更落實監管措施,鼓勵壽險業推出以保障為主的商品。

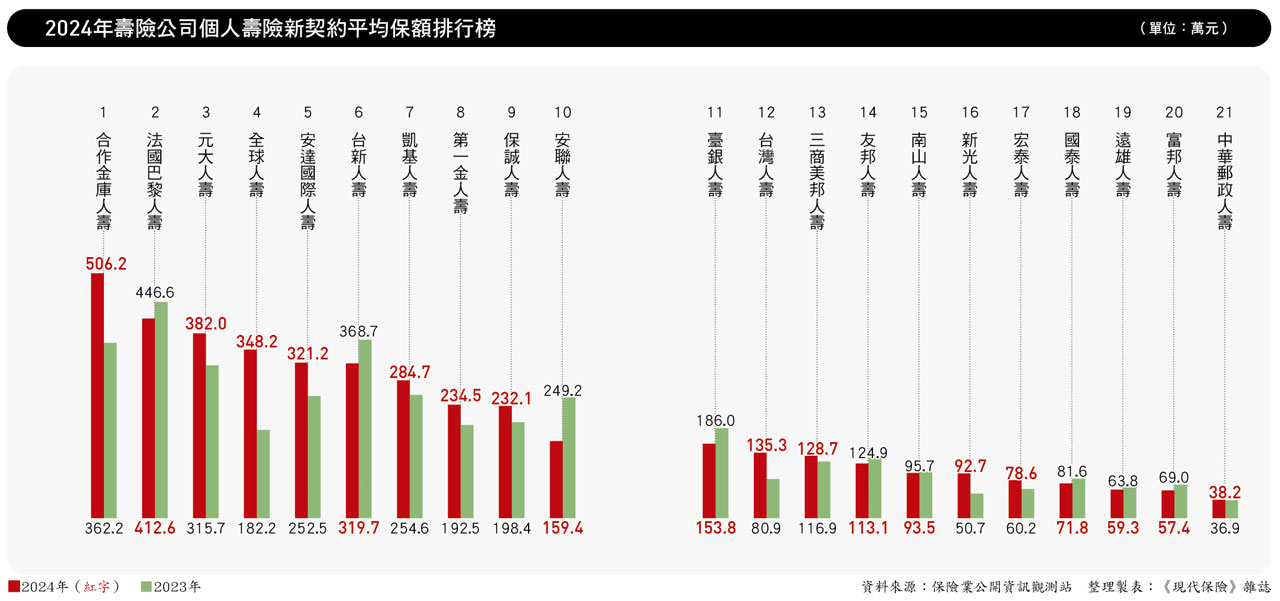

除了主管機關的引導外,為接軌國際會計與新資本制度,近幾年各壽險公司也不斷調整商品內容,轉往保障型與投資型商品發展,使得個人壽險新契約平均保額從2020年的129萬、2021年136萬、2022年156萬、2023年180萬提高到2024年的201萬。

在各公司方面,個人壽險新契約平均保額較2023年提高的共有12家,其中,全球人壽與合庫人壽的增幅最大,全球2024年的平均保額較前年增加166萬,名次也從第11躍升到去年的第4,而前年排名第3的合庫,去年平均保額也增加144萬,使得2024年以506萬平均保額位居冠軍。此外,去年平均保額增加超過50萬的公司,還有安達、元大及台灣。

平均保額降低的有9家公司,其中以安聯、台新、法巴與臺銀減幅較大;而平均保額不到百萬的公司有7家,其中就有4家是2024年新契約保費前5大的公司,包括南山、新光、國泰與富邦。

而這4家中,只有新光的平均保額較前年增加,其他3家都下降。

儘管平均保額的變化反映了各家公司根據市場動態與產品策略所作出的調整,但身故保障這一功能仍是其他金融工具所無法取代的。因此,各家壽險公司在追求業績成長的同時,必須確保保戶獲得充分保障,才能真正展示保險的價值,贏得公眾信任並實現永續發展。

| 編輯推薦 | ||

醫療、健康保險 眩暈症 天旋地轉的惱人疾病

每個人或多或少都有過頭暈的經驗,尤其暈車、暈船,皆使人感到不適。但是,如果動不動就頭暈,覺得四... | 市場訊息 北醫附醫:前瞻性檢測技術─打開基因秘密的鑰匙 癌症治療走向精準化隨著醫藥、基因解碼技術成熟,醫學技術上也從傳統制式化(one size fits all)的醫療方式... | 市場訊息 國泰世華銀行:遠東SOGO聯名卡四月獨家獻禮 樂享5%刷卡金優惠買好買滿最有感感謝國泰世華遠東SOGO聯名卡友長期以來的愛護與支持,國泰世華銀行特別規劃獨家獻禮!購物四月天、刷卡... |