| 收件人姓名: | |

| 收件人Email: | |

| 寄件人電話: | |

過去兩年,美國聯準會暴力升息,市場資金轉向美元存款和美元債券等投資標的,對投資型保單產生排擠效應,消費者也因為資本市場波動過大而趨於保守,再加上主管機關對投資型保單的規範限制趨於嚴格,包括高齡保戶投保需錄音錄影、禁止連結非投資等級債/新興市場債基金等,都嚴重衝擊投資型保單銷售。

去(二○二三)年七月,投資型保單新規上路,原本著眼於「報酬率」而購買投資型保單的族群縮手,連帶導致投資型保單買氣難以提振。而過去擅長銷售投資型保單的銀行通路,也因為市場前景不明、保戶對投資型保單轉為觀望態度的情勢下,棄保單轉賣債,將目標轉往高利美債及美元定存。

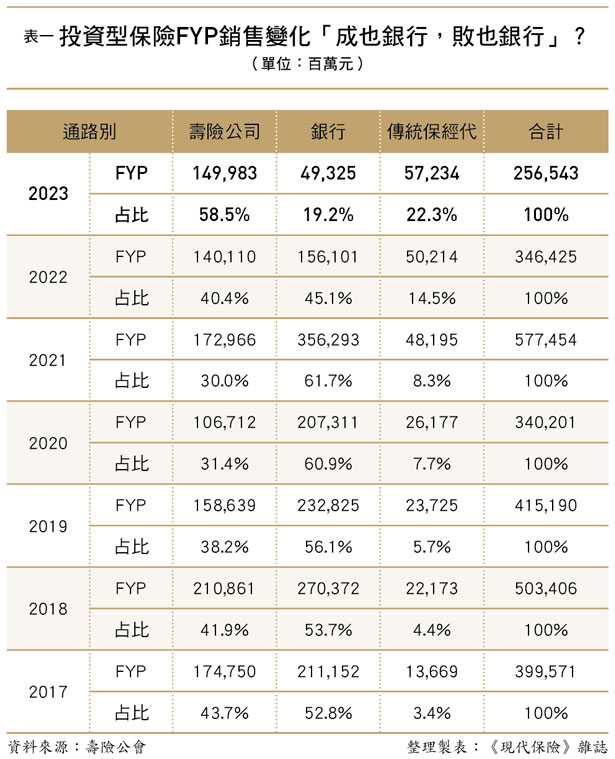

據統計,去年投資型保單僅賣出二五六五億元,相較二○一八年、二○二一年全盛時期動輒破五千億的銷售佳績,二○二三年新契約保費幾乎砍半。其中,銀行通路掉最多,去年只賣出四九三億元,對投資型商品的保費貢獻降至二成以下,遠低於壽險公司業務員通路和傳統保經代通路,投資型保單的銷售動能可說是「成也銀行,敗也銀行」。

聯準會準備降息

投資型保單逐步回溫

近期利率水準處於高點,銀行理專搶賣債券類商品,多少影響投資型商品銷售意願;隨著全球通膨趨緩,聯準會有望啟動降息,國泰人壽投資型商品部協理張孝旭預測,長期來看,利率將會回到相對較低的水準,屆時透過投資型保單參與股債投資的穩健型投資,將會再次受到市場青睞,帶動投資型保單的銷售動能。

尤其是固定投資年期的債券商品,「由於預期利率即將高檔反轉,保單連結公司債或結構型商品等固定投資年期債券商品,也是未來值得觀察的方向。」三商美邦人壽投資型保險部協理李景揚分析。

今年三月投資型保單賣出二六○億元,寫下近月新高紀錄,截至三月累積銷量達五四五億元,已有明顯升溫趨勢,此外,隨著南山人壽投資型保單禁令解除,準備重回投資型保單市場戰局,市場普遍預期,投資型保單有望撥雲見日,重新奪回市場一席之地!

目標到期保單滿期了

刺激投資型商品買氣

回顧國內投資型保單市場變化,二○一八年和二○二一年,是兩個值得觀察的時間點。

二○一八年市場多頭行情,投信公司陸續推出設有到期日的主權債基金,也就是目標到期債基金,讓連結目標到期債基金的投資型保單,幾乎成為當時壽險公司設計投資型商品的「標配」,不只業務員,銀行理專也狂賣,且大部分都是綁定投資型保單一起銷售。

當時銷售的目標到期債基金,投資標的大多為新興市場公債,到期日以六年期居多;二○一八年是六年期目標到期債發行的高峰期,推算六年後、也就今年,剛好正進入「到期高峰期」;而這些即將到期的滿期金,是否能夠繼續留在投資型保單市場,多多少少也取決於銀行通路的銷售策略。

「這些滿期金需要再消化的管道,保險公司當然希望能夠將這筆資金承接回來,尤其對銀行通路來說,也是一個重新啟動投資型保單銷售的機會,」安聯人壽通路策略發展部協理江芝姿觀察,二○一七至二○二○年間銀行通路賣出約兩千億規模的目標到期投資型保單,以今年到期的保單來推算,預計約有六、七百億元的滿期金回流,如果銀行通路能將這筆滿期金留在投資型保單市場,就有機會重新帶動投資型FYP的銷售動能,拉抬銀行在投資型商品的通路占率。

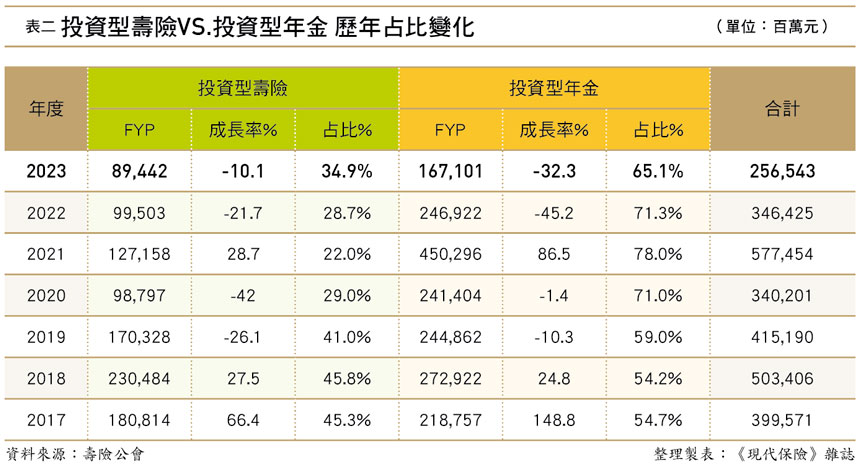

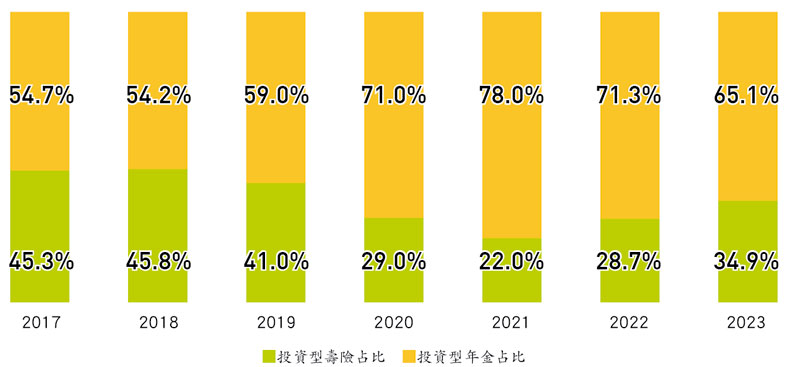

而另一個值得觀察的時間點則是二○二一年,當年投資型保單創史上銷量最高,全年直逼五千八百億元,新契約保費占比逾五十四%,等於保險公司收進來的保費,每兩元有一.○八元來自投資型保單,其中又以月月撥回配息型的類全委投資型保單最熱銷。

重返投資型五千億榮景?

保險業:關鍵在銀行端

回到趨勢觀察。隨著各壽險公司接連推出投資型商品,今年有沒有機會重返一八年或二一年動輒破五千億元的銷售榮景?保險業者普遍認為,關鍵在銀行通路。

「主要還是看銀行通路,尤其全盛時期熱銷的目標到期債保單陸續到期,有多少能由投資型保單銜接?」李景揚認為,即使今年南山人壽重回投資型保單銷售,整體業務員通路對投資型商品的貢獻影響力,仍然無法和銀行通路相比,「銀行通路配合銀行端以IPO模式為主的銷售策略,容易在短時間衝高募集金額,相較之下,業務員的銷售較常態化、個人化,業績變化相對平穩。」

換句話說,儘管壽險公司業務員、保經代通路這幾年在投資型保單銷售表現並不差,投資型商品要重新站上銷售高點,還是得看銀行通路。

資本市場變化詭譎,主管機關也緊盯投資型保單,即使今年股債雙漲,也沒人敢把話說得滿。富邦人壽商品行銷部部長洪瑞霙觀察,今年三月台股美股均創歷史新高,光台股就有超過兩百多檔ETF掛牌交易,市場規模高達四.二兆元,可見台灣民眾對投資市場的信心非常強勁。不過,即便過去兩、三個月投資型保單的銷售有回溫,但這樣的銷售動能是否能持續下去,還有待觀察。

禁止「立投」削弱年金買氣

投資型壽險占比 持續上揚?

二○二○年上路的最低死亡保障門檻規定,讓市場需求從「儲蓄險」轉向「投資型年金」;為什麼不是投資型壽險?原因在於,壽險必須符合「最低死亡保障門檻」的規定,必須有一定比率的身故保額,但年金險在於轉嫁「活得太久」的問題,所以不會受到這項規定的限制。

二○二○到二○二一年間,資本市場行情看好,不用扣壽險危險保費、讓資金更有效運用在投資帳戶的「投資型年金」,比投資型壽險更具銷售賣相,而保險公司也積極推出許多「附保證給付」的投資型年金,主打年金累積期間「保證給付」(例如保證最低身故給付、保證生存給付金等),「不會因為投資失利而領不到錢」的設計大受歡迎,但很快就引起主管機關注意,出手祭出六大禁令。

在禁令當中,值得留意、也是削弱投資型年金賣相影響最大的,有兩點,一是附保證給付只能提供「最低身故保證」,且保證金額不得高於所繳保費,等於保單的保證給付,最多只能領回所繳保費。

第二點的影響更大,就是投資型保單不得有「立即投資」的約定,也就是俗稱的「立投」。以往,有些投資型保單,會承諾保戶投保之後保費立即投資,形同沒有「契撤期」,但契撤期間投入資金、遇上市場大跌,保戶撤銷契約的投資損失容易造成爭議,因此二○二一年金管會設下限制,要求保險公司不得承諾保戶資金「立即投資」,也就是不得有保費立即投入資本市場選擇權。

「以前保戶不用等契撤期結束,才去投資,核保通過後就可以投入了;但禁止立投之後,保戶要等核保通過、再等十天契撤期,之後才能再投入標的,前後可能就要等上半個月的時間,」江芝姿認為,如果這段時間市場波動較大,投資的不確定性變動增加,在有其他「純投資」商品(例如基金、股票、債券……)選擇的情況下,不論保戶投保或銀行銷售的意願,都會跟著下降。

從數據上也能發現,二○二一年「立投」禁令上路之後,隔年投資型年金占比就逐漸下滑,投資型壽險則穩定增加,「未來投資型壽險的比重,應該會持續向上。」江芝姿分析。

洪瑞霙也看好投資型壽險的發展。她指出,隨著保險業接軌IFRS17及ICS在即,壽險公司也都在調整商品策略,轉向銷售長年期繳及保障型商品,「投資型保單當中,變額萬能壽險具有市場潛力,」洪瑞霙認為,保險成本採自然費率的變額萬能壽險,符合「低保費、高保障」的投保趨勢,還能附加意外險或醫療險附約,對於看好資本市場的年輕人來說,可以同時滿足保障與投資的需求。

至於連結投資標的,隨著氣候變遷議題、永續金融趨勢崛起,張孝旭認為,社會大眾對綠色永續的認同度愈來愈高,預期未來的投資型商品將會納入永續元素,例如連結永續標的或健康促進等,保戶透過投資型保單尋求資產增值的同時,保險公司也能投入響應環境永續發展。

| 編輯推薦 | ||

財經時勢 9位政治人物 5位有理財型保險

本文重點:俗話說「物以類聚」,其實,不只性質相近的東西常聚集在一起... | 市場訊息 國泰產險:網路投保超簡單 再推萬元機票幸運抽許多民眾會趁春節或寒假假期與親朋好友一同出遊,為了讓民眾有更充足的保障、玩得更安心,國泰產險特別推出... | 財產保險 二○○一年全球巨災保險賠款創歷史新高

二○○一年在美國所發生的九一一恐怖攻擊事件,不僅令舉世震驚、百業自危,對保險業而言,也因為九一... |